江中药业有能力高派息

作者: 孙旭东江中药业(600750.SH)2024年度利润分配预案为:以本次分红派息的股权登记日公司总股本为基数,向分红派息股权登记日登记在册的股东,每10股分配现金红利7元(含税)。

2024年,江中药业实现营业收入44.35亿元,同比下降2.59%;实现归属于上市公司股东的净利润7.88亿元,同比上升9.67%。关于公司营收和净利润的分析已经有很多人分析过了,在此,我不再多说,来看一些别人不太关注或分析得不透彻的地方。

经营现金流欠佳事出有因

江中药业2024年经营活动实现的现金流量净额为7.86亿元,比上年减少了24.36%也就罢了,关键是比净利润(8.61亿元)还少。这是我们需要重点关注的一项内容。

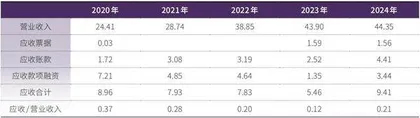

从现金流量表补充资料来看,江中药业经营现金流不佳的主要原因是经营性应收项目增加了3.27亿元。从资产负债表项目来看,公司的应收票据、应收账款和应收款项融资金额之和为9.41亿元,比一年前增长了72%。

表1 江中药业近5年现金分红情况(单位:亿元)

表2 江中药业近5年主要应收项目情况(单位:亿元)

从数据来看,2024年江中药业主要应收项目(应收票据、应收账款和应收款项融资)与营业收入的比虽然较上一年大不少,但比起2020年和2021年还是要小很多,应该说还在正常范围内。

2024年第四季度,江中药业营业收入环比大增,这应该是公司应收项目增长的主要原因。从近3年各季度营业收入数据来看,2024年第四季度占全年收入的比例明显比过去两年高。相比于其他季度,第四季度的营业收入显然会产生更多的应收项目。

此外,还有一个因素不能忽视——江中药业在2024年12月吸收合并了江西江中中药饮片有限公司(下称“江中饮片”),而江中饮片的应收款项相对较多。自2024年初至12月10日(合并日),江中饮片的营业收入为1.99亿元,而应收款项竟多达1.48亿元。

2024年末,江中药业应收账款余额最多的客户为江西中医药大学附属医院,余额为1.33亿元,是第二名的5倍多。江西中医药大学附属医院是江中饮片的第二大股东,2023年末时连江中药业应收账款金额前五名都没有进入。由此推测,江西中医药大学附属医院很有可能是江中饮片的大客户。江中药业合并江中饮片,不仅增加了收入,更增加了应收款项。

综上所述,江中药业2024年经营现金流欠佳,但事出有因,不是什么大问题。由于现金流欠佳,派息率低于100%也是可以理解的。其实,江中药业支付96%的派息率,难度还要大于东阿阿胶支付100%的派息率——东阿阿胶的资金远比江中药业充裕。从财务风险的角度看,东阿阿胶2024年的Z值为3.50,比一年前高了0.01;江中药业则为2.54,比一年前低了0.25。

2024年点评江中药业时,我曾这样讲,“在可以预见的未来,江中药业应该能够延续以往优秀的财务表现。公司不大可能一直维持大于1的派息率,但完全有能力持续高分红。”可以这样说,对2024年度派息率低于1,我早有思想准备。

流动比率理性看待

谈到财务风险,我觉得有必要谈一谈江中药业的流动比率。江中药业的流动比率自2023年起就低于2,2024年又下降至1.40。再加上近5年来公司的资产负债率逐年上升,如果不细读年报,恐怕对公司的偿债能力产生不必要的担心。

江中药业2024年末的非流动资产中有16.75亿元的其他非流动资产,其中16.22亿元为一年以上到期的定期存款。江中药业从2023年开始,调整理财结构,理财产品到期后转为银行定期存款。这是公司流动比率从2023年起低于2的主要原因。事实上,如果公司不调整理财结构,2024年末流动比率将为2.32。

江中药业将大量资金存入一年以上到期的定期存款,当然是为了取得更多的利息收入。事实上,公司的货币资金中也多为定期存款——2024年末,公司的货币资金为10.07亿元,其中定期存款为7.65亿元,占76%。

如此精打细算,江中药业的存款利息收入自然不少。我估算了一下,其存款(货币资金+一年以上的定期存款)年利率为2.83%,而东阿阿胶只有2.28%。

我对江中药业的财务人员表示敬佩。将多少资金存定期,既能获得最多的利息收入,又不影响公司的正常经营,这肯定不是拍拍脑袋就能算出来的。不过,碰到这样的公司,我们在计算其流动比率时就要多加小心了。

待付费用再观察

江中药业2024年末的资产负债率又有所上升。在上一年的文章中,我指出它的负债主要是待付费用,2024年,这项费用又增长了——关键是,它与销售费用的比是近5年中最高的,为0.51。此前分析东阿阿胶的预提费用增长有可能是平滑利润,但其预提费用与销售费用的比也还不及江中药业,仅为0.41。

不过,江中药业以待付费用平滑利润的可能性甚微。一方面,公司2024年的盈利增长幅度不大,销售费用本身比上一年还下降了;另一方面,年报审计师毕马威华振会计师事务所将销售费用作为关键审计事项,而相关审计程序中有一条专门针对待付费用——“在抽样的基础上,检查预提销售费用的期后付款至银行付款单等相关支持性文件,以评价销售费用是否被记录于恰当的会计期间。”

表3 江中药业2024年分地区营业收入和毛利率情况(单位:亿元)

有意思的是,东阿阿胶的审计师也是毕马威华振。其审计师也可重点关注一下销售费用。

东阿阿胶和江中药业相继发布年报,将两家公司的年报对照着看很有意思。

东阿阿胶毛利率最高的是华南地区,2024年营业收入同比只增长了7.24%,增幅最小;毛利率最低的是华北地区,营业收入同比增长了48.33%,除其他地区外增幅最大。与之相似,江中药业华东和华西地区毛利率较低,营业收入增长情况表现相对较好,而华南和华北地区则相反。

在这种情况下,我认为对医药企业来说,做好宣传,让病人知道什么药最对症尤其重要。如此对企业、对病人是双赢的事情。

以江中药业为例,有投资者在雪球上发帖称,“喜讯传来,感冒药之王江中药业的冬菀止咳颗粒终于拼多多全面开始上线,感谢公司终于敢于亮剑了。”然而,我在江中药业年报对公司产品的介绍中却没有发现冬莞止咳颗粒这款产品。

在年报中多介绍几款产品又能增加多少成本呢?我想,作为江中药业的小股东,投资者看到年报中有他或者家人可能用到的药物,一定会乐于购买。惠而不费的事情,何乐而不为呢?

(作者系资深投资人士。文中个股仅为举例分析,不作买卖推荐。)