任天堂:左手苹果,右手迪士尼

作者: 王姗姗

Switch 2终于要来了。

任天堂现任社长谷川俊太郎在2024年5月首次明确表示,公司的下一代游戏主机将会在2025财年内(截至2025年3月底)正式亮相,11月他再次确认上述发布时间不会改变。任天堂尚未公布Switch“继任”主机的名称,但“Switch2”已成为一个广泛使用的暂定名称。

从游戏主机行业经验看,2017年推出的Switch已然超龄服役。一般来说,主机的寿命很少超过7年,因为机器性能会逐渐落伍,但玩家总是会被更精美的画面、更流畅的体验所吸引。对于Switch这台上市时性能就落后于竞争对手的主机来说,这个问题只会暴露得更加明显。所以无论从任天堂业绩增长还是从玩家需求看,Switch主机都走到了换代的时间节点。

意料之中,换代的消息对Switch的销售形成了巨大冲击。2024年4月至9月,任天堂销售额同比下降34.3%至5232亿日元(约合257亿元人民币),净利润同比下降59.9%至1086亿日元(约合53亿元人民币)。

其实两年前就有分析师认为Switch应该换代了,而谷川将Switch的换代节奏一拖再拖的原因很简单—Switch卖得实在太好了。

过去8年,全球玩家已经购买了1.4604亿台Switch主机,以及13.61亿份配套游戏,累计为这家公司带来了约2.5万亿日元(约合1167亿元人民币)的净利润,这一数字甚至超过了此前任天堂从电子游戏赚到的所有利润,即1981年至2016年的利润之和。1981年,初出茅庐的任天堂凭借街机游戏《咚奇刚》一举打开了美国市场,从旧金山到纽约的游戏厅排满了想要为它投币的玩家,就此开启了这家成立于1947年靠销售“花札”(注:日本的一种传统纸牌游戏)起家的公司在电子游戏领域的征途。而《咚奇刚》的主角马力欧—一个为了从大猩猩手里拯救女友而不断向上攀爬的水管工,则成为后来整个任天堂游戏世界的核心IP。

任天堂在整个Switch世代的成功看似一切顺利,事实却刚好相反。十年前的任天堂正处于内忧外患之中又恰逢主机的换代阶段,但与今天不同,当年几乎没有多少人在期待下一台任天堂主机。

全方位的错位竞争

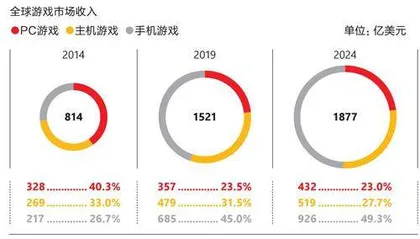

根据游戏市场分析公司Newzoo发布的报告,2014年到2024年全球游戏市场规模从814亿美元扩张到1877亿美元,但任天堂所处的主机游戏市场占比却从33%下降到27.7%,手机游戏的占比从26.7%上升到近50%。任天堂的手游业务目前占总营收比例不到3%,而主机游戏市场已经是红海了。

自踏入主机游戏产业以来,任天堂在硬件上一直分为主机和掌机两条产品线,前者以著名的“红白机”Famicom、N64和Wii为代表,面向家庭场景,产品价格相对昂贵,游戏制作规模更庞大;后者以GBA、3DS为代表,满足个人便携需求,价格更便宜,游戏也偏向轻量级。

2015年3月任天堂宣布即将推出新一代主机Switch的消息时,它正处于公司历史上最艰难的时刻。2011年发布的3DS掌机已经过了销量高峰期开始走下坡路,2012年年末发布的Wii U主机遭遇销量惨败,首年预期销售900万台,但实际只卖了280万台,公司股价也随之降到历史低点,市值不到高峰时的1/4。

更加糟糕的是外部环境。在重度玩家市场这一固有战线上,索尼PS4与微软Xbox One都凭借高性能卖点(包括计算能力、图形处理能力和高速存储)巩固了各自的防线,令游戏的“电影化叙事”成为当时最热门的趋势,即在游戏制作中采用电影级的叙事手法、镜头演出与配乐音效,为玩家提供数十个小时好莱坞大片式的沉浸体验。

另一边,手机游戏又摧枯拉朽地入侵着轻度玩家市场。《水果忍者》《愤怒的小鸟》等游戏很好地满足了这类玩家的需求,同时硬件门槛也降低了—只要有智能手机就能玩,何必再花数百美元购买一部游戏主机呢。但这些轻度游戏玩家正是时任社长岩田聪2004年提出“扩大游戏人群”战略时的目标消费者,也是任天堂在2006年之后借助Wii世代主机大获成功的玩家基本盘。

近10年来,PC与主机游戏市场不断被移动手机蚕食

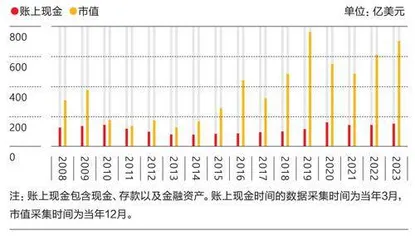

大量现金储备是任天堂为创新预留的容错空间

在Switch推出前,有分析师认为,留给任天堂管理层的合理选择是放弃自研硬件,彻底转型成一个游戏内容制作公司。

面对新老对手的两面夹击,任天堂的开发资源已经无法继续兼顾两条产品线。岩田聪决定让Switch实现“错位竞争”—将主机与掌机合并,推出一款比传统家用主机更便携,又比手游体验更好的融合硬件。

发现这样一条中间路线并不困难,难点在于如何走通。毕竟换个角度看,这台游戏机不仅在性能上不如PS、Xbox等传统主机,也无法在便携性上与智能手机竞争。

破局的关键还得回归游戏内容本身。

2015年9月,任天堂重新整合内部游戏开发团队(也称“第一方工作室”),成立企划制作本部(EPD),打通整个人才库,基层开发人员经常会在不同组别间轮转。整合后的EPD目前有9个小组(EPD2于2019年合并了EPD1),每个小组会负责特定的游戏系列或游戏类型,并拥有固定的组别经理、制作人和项目负责人,例如EPD3专门负责《塞尔达传说》系列,也被称作塞尔达组。

以外,任天堂还加大扶持外部合作团队(也称“第二方工作室”)。例如开发了异度神剑系列的MONOLITH工作室在过去几年间员工数翻了一番,达到260多人,深度支持了Switch上发售的《塞尔达传说:荒野之息》《塞尔达传说:王国之间》的开发,并在不久前被任天堂全资收购。同样被全资收购的工作室还有开发了《路易吉鬼屋》系列的Next Level Games。

截至目前,任天堂旗下游戏销量累计破2000万的工作室有9家。作为对比,索尼旗下在PS4上销量累计破2000万的工作室只有4家。

可以说,正是第一方工作室、第二方工作室的强大产能支撑起了Switch这款融合主机销量的基本盘,21款在Switch上销量过千万的游戏全部来自这些工作室,例如《塞尔达传说:荒野之息》《超级马力欧:奥德赛》等。

任天堂在游戏制作思路上也实现了错位竞争。索尼的第一方工作室几乎只开发3A级别的游戏,但绚丽的场景、精致的建模与细腻的音效背后是高昂的开发费用和漫长的开发时间,因此产出极为有限。任天堂没有片面追求大制作,而更加关注游戏的创意和趣味性,这也是任天堂一贯的制作风格。工作室在开发大制作游戏的间歇,就会去开发一些小制作,不仅让有趣的创意得以快速落地,还丰富了游戏阵容。

以2020年为例,任天堂销售的游戏中有79%为自研产品,而索尼只有17%。大量的第一方游戏为任天堂带来了比竞争对手丰厚得多的利润。Switch世代,任天堂的营业利润率几乎一直维持在30%上下,索尼游戏同期的营业利润率甚至不到任天堂的一半且在逐年下降。

然而2024年3月至9月的半年中,任天堂的营收与利润双双遭遇断崖式下滑,其中利润下滑尤其严重,更是拖累营业利润率下滑至23.22%,这其中的关键原因之一是任天堂在Switch主机进入生涯末期,有意延后了一些游戏大制作的发售时间,留到下一代新机上市后再发布,也就是俗称的为新机“护航”,以确保新一代主机初期的销售可以快速起量。

这是主机游戏行业应对周期性问题的惯用策略。对于业绩高度依赖第一方工作室的任天堂来说,这个现象会更加突出。

跨越周期性的努力

主机游戏市场向来逃离不了“周期性”挑战—每款主机刚推出时销量会快速爬升,带动所属公司营收和股价进入上涨周期,但几年后随着用户的新鲜感退去,销量注定会回落,公司业绩也会下滑,这种现象通常被称作“第三年悬崖”。

作为生活非必需品,游戏玩家与主机厂商多年来形成了“换代”默契:每款主机的生命周期普遍在7年左右。一旦某代主机刚上市便遭遇滑铁卢,摆在这家公司面前的是一个长达7年左右的恶性周期,营收增长乏力却仍要维持主机业务的刚性支出,硬件生产、游戏制作、营销等费用都无法被摊薄。

第五世代主机N64功成身退后,任天堂在2001年推出的主机GameCube就不被玩家认可。2006年推出的第七世代主机Wii大获成功,然而2012年发布的Wii U又是一场灾难。

如果失败连续发生2到3次,整个公司都可能完蛋。1980年代的游戏主机巨头世嘉就是因此放弃了硬件生产。所以多年来,任天堂的账上现金始终保持在100亿美元上下,为的就是抵御这类重大危机对公司的冲击。这种低效的资金使用方式经常被投资人诟病,但它确实是任天堂公司市值最坚实的压舱石。

到了Switch世代,任天堂似乎找到了跨越这种周期性的机会—像苹果在2008年首次推出App Store那样,建立一套可以持续运营的数字生态系统并使其与硬件脱钩。

任天堂早在2006年就在Wii主机上推出商店频道来销售数字版游戏,但这些游戏只能与主机绑定,如果主机坏掉或者丢失,已购买的游戏资产不能转移到下一部游戏机中。玩家无法积累数字资产,意味着任天堂每次推出新主机时也需要从零开始获取玩家。这种机制无疑加剧了主机世代的周期性波动。直到2017年,与Switch一同推出的任天堂账户(Nintendo Account)上线后,玩家的数字资产才得以与硬件设备解绑。

对于缺少互联网经验的任天堂来说,从头构建一套可以持续使用的数字生态系统并不容易。2021年任天堂宣布花费300亿日元来构建这套底层框架“以维持并扩展与玩家间的联系”;2024年公司进一步表示这项支出可能还要继续增加。

2024年11月6日,社长谷川俊太郎正式确认下一代主机将兼容Switch平台,当天任天堂股价跳涨6%。

围绕玩家个人游戏资产的变革,推动任天堂逐渐从一家由硬件驱动的周期型公司,逐步向一家以内容驱动的跨周期型公司转变。就像iPhone不仅仅是一部手机,也是进入苹果生态系统的门票,未来的任天堂主机将会成为访问其多年累积的数字资产的入口。

这种变革已经让索尼受益。2020年年底PS5发布后,完善的数字生态系统允许玩家直接在PS5上继续玩在上一代主机上购买的游戏,帮助索尼终止了从PS2到PS4两次世代过渡期的营业利润亏损。

统一的数字生态让游戏公司们有机会发展订阅制的会员服务,成为公司又一个稳定的收入来源。索尼2010年推出PlayStation Plus付费会员,玩家可与朋友线上联机并免费获取一些游戏的访问权,截至2024财年第一季度索尼累计收获的会员数达4740万。任天堂在2018年推出了类似的服务,目前会员数达3400万。

任天堂的游戏工作室数量、游戏产量和销量全面压制索尼

得益于一个可以不断向前兼容的数字资产账户,玩家购买游戏的热情也被彻底激发。在Switch世代,任天堂有计划地将经典老游戏又卖了一遍,如重置的《超级马力欧RPG》和重制的《塞尔达传说:织梦岛》。重置游戏就像对老电影再发行一次,效果上可能会提升一下画面表现,或优化一下操作方式,但基本不会对原作大改。重制则类似于电影的翻拍,利用当下的游戏技术去重新包装老游戏。对任天堂来说,这不仅可以用来填补每隔五六年才推出的正统续作之间的空白,并且成本不高。老游戏本身就有坚固的粉丝群体,任天堂几乎没有成本地获得了上百万份的新增销量。近期还有爆料称,任天堂甚至已经在联合育碧、EA和万代南梦宫等第三方厂商,打算在2025年推出多款重置版游戏。这或将成为任天堂另一个稳定的收入来源,帮助公司跨越周期性挑战。