恒瑞:集采倒逼的转型

作者: 文思敏

靴子落地—2024年1月6日,恒瑞医药正式向港交所递交上市申请,寻求在香港二次上市。恒瑞发布相关公告称,此举是为了“深入推动科技创新和国际化双轮驱动战略,进一步助力公司国际化业务的发展”。

有关这轮融资的传闻自去年10月开始发酵。彭博援引匿名知情人士消息称,融资规模至少20亿美元。

恒瑞在国内医药产业拥有丰富度排名第一的管线数量,有“药茅”之称,但恒瑞上一次融资已是遥远的2000年—登陆A股时。这也是该公司历史上唯一的一次融资记录。

和中国绝大多数药企的选择方向一致,恒瑞自1990年代起,二十余年里一直以生产销售仿制药为主,也确实获得巨大收益。不过,这一切都会随着国家医药行业政策的调整而发生变化。

对恒瑞影响最大的政策,莫过于2016年以来实施的医保药品谈判,以及2018年国家开始组织药品和高值医用耗材集中带量采购(以下简称“集采”)。两项政策分别针对创新药和仿制药。Wind的数据显示,2019年恒瑞医药的仿制药和创新药的营收比例为82∶18,因此政策层面上给恒瑞形成较大经营压力的是集采。

恒瑞管线布局数量的不完全统计

从大方向来说,集采当然是利民之举,它以政府出面的形式与医药企业们谈判,“以量换价”,从而缩减了医药产品采购流程,降低药品采购成本。但患者和医保减负的另一面,是对医药企业经营能力提出的前所未有的挑战。

对那些以仿制药为主营业务的药企来说,无论是否参与,都逃不开集采带来的冲击。不参与集采或者未中标的药企,会面临被对手企业迅速抢占市场份额的风险;中标了,产品的价格相比过去的市场价大幅跳水,意味着公司利润面临考验—目前已经完成集采的9批药品,药价平均降幅超过了50%。

自2020年主要依靠仿制药达到277.35亿元的营收巅峰后,受集采影响,恒瑞医药的收入连续两年下降,直到2023年逐步企稳,重回增长轨道。如果说进入集采名录的药品像是一枚枚会显著影响企业收入的“定时炸弹”,观察恒瑞2023年之后的财报数据可以看到,那些影响业绩的炸弹多已“完成引爆”。资本市场目前普遍判断,该公司针对仿制药集采的利空大多出尽。

集采入围药物大幅降价所形成的营收亏空,也会倒逼有资金实力的药企主动开启战略转型。

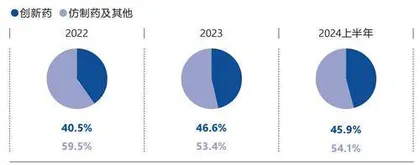

恒瑞的战略演变分为两个层面。一是产品结构调整,在过去三四年里创新药收入占比逐年攀升,2023年已升至46.6%,金额首次突破100亿元;其次是推进出海战略,特别是“借船出海”。今年1月刚刚发布的招股书披露,自2018年以来,恒瑞医药已完成12笔对外许可交易,累计交易总额接近120亿美元。这些交易的对象有很大比例都是海外的生物制药技术公司。

不过,新的战略也会遇到新的挑战。在2024年11月末举办的医药创新与投资大会上,恒瑞医药董事长孙飘扬指出,创新药行业比较突出的问题是“内卷”,很多细分赛道已供大于求。而说到出海,它对一家中国药企来说,在熟悉当地市场政策环境、交易谈判以及股权投资等层面所提出的经验要求,一个也不低。

躲不开的集采影响

人民网2024年3月的一则报道中提及,2020年之前中国共有超过4500家原料药和制剂生产企业,其中90%以上是仿制药企业,18.9万个药品批文中95%是针对仿制药的。2024年4月,国家医保局相关负责人在例行新闻发布会上透露,前9批国家组织药品集采中选的1600多个产品中,国产仿制药占比为 96%。

按规定,仿制药需要在通过“一致性评价”后申报参与集采招标。所谓“一致性评价”,指的就是对已经批准上市的仿制药,按与原研药品质量和疗效一致的原则,分期分批做质量一致性评价,仿制药需在质量与药效上达到与原研药一致的水平。企业向国家药品监督管理局(NMPA)提交一致性评价申请,然后由药品审评中心(CDE)对提交的申请材料做技术审评。通过一致性评价后,NMPA会发放批准文号,允许仿制药上市销售。

在2018年首批集采试点中,恒瑞医药的一款主力麻醉注射液产品—盐酸右美托咪定(以下简称“右美”),由于没有及时完成一致性评价而未能中标。在集采到来之前,恒瑞手握8成以上的市场份额。根据2018年年报,右美在医疗机构当年的合计实际采购量达到16.8亿元。但参与集采失败后,恒瑞的份额很快就被集采中标企业扬子江药业蚕食。2019年,即丢标后的第一年,恒瑞的右美营收下跌至5.2亿元。到了2020年,相关年营收进一步跌至1.2亿元。

恒瑞几款重要产品的降价幅度变化

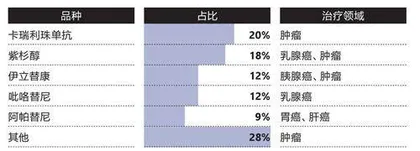

卡瑞利珠单抗和紫杉醇是恒瑞的两大重要单品

卡瑞利珠单抗在药物综合数据库样本医院的销售情况

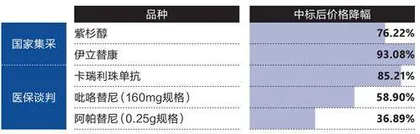

2021年第五批集采中,恒瑞共有8个重磅产品中标,但开出的价格降幅远高于竞争对手。恒瑞中标量最大的苯磺顺阿曲库铵注射液,中标价格是15.8元,而另外两个中标的竞品,报价分别为24.18元和34.38元—产品均为同样规格。另外,针对50mg规格的奥沙利铂注射液,恒瑞的最终中标价格是91.8元,而中标的对手中,齐鲁制药的价格是198元。

2021年,恒瑞出现了公司上市后的首次营收下滑,期内实现营业收入259.06亿元,同比下降6.59%。在当年财报中,恒瑞首次披露了集采对报告期内公司营收的重大影响,其中就涉及2021年9月开始陆续执行的第五批集采中标的8个药品,它们的总营收相比2020年未参与集采时的44亿元,同比下滑37%。

市场冷暖的快速转换直接反映在恒瑞的市值变化上。仅仅14个月,恒瑞的流通市值就从2021年年初超过6000亿元的历史峰值,蒸发到仅剩2000亿元。

2022年,参与第五批集采的8款药品的年营收继续跌至6.1亿元,较上年同期少了22.6亿元,同比下滑79%,占公司总营收的比例从2020年的15.87%萎缩至2.8%。

所以,国家提出“以量换价”也并不意味着参与集采的企业一定能获得更多的营收。参与集采的企业都要先算一笔账。

以恒瑞生产的注射用紫杉醇为例。2019年这款药的医院采购量为27.84万盒,价格为3280元/盒,实现营收9.13亿元。在2020年中标第二批集采后,医院采购价格降至780元/盒。若是想和前一年的营收持平,集采“带量”的任务底线是必须卖出117万盒,这个数字是前一年的4.2倍。而实际上,恒瑞2020年按780元的价格只拿到了100. 49万盒的医院采购,导致紫杉醇的营收缩水近1. 3亿元。次年,恒瑞完成了177.07万盒的医院采购,才较集采前营收实现增长。

然而好景不长,2023年紫杉醇在多数省份的集采续约中未能中标,这对恒瑞又是不小的打击。据当年财报披露,紫杉醇与另一款在集采续约时降价中标的药物醋酸阿比特龙片在报告期内实现的销售额同比减少了7.02亿元。

此外,2022年11月开始执行的第七批集采涉及的产品,致使恒瑞2023年销售额同比减少9.11亿元。2024年12月,第十批集采结果揭晓,恒瑞医药新申报的产品仅有两款,最终中标一款,从往年销量看也并非重要产品。所以资本市场判断,仿制药集采对于恒瑞的影响终于迎来拐 点。

创新药转型

回看过去5年恒瑞医药经历的集采阵痛期,短期的绩效恶化和利空也为这家公司带来了战略转型上的压力和动力。

2018年集采政策颁布之后,恒瑞医药开始加快创新药物研发和上市的步伐。恒瑞医药创始人孙飘扬在2019年10月的中国医药企业家科学家投资家大会上曾透露,公司在2018年年底已经砍掉几乎一半的仿制药研发项目,将研发重心转移到创新药和有价值的高端仿制药。

5年后,恒瑞2024年半年报显示,报告期取得的创新药临床批件多达57个,而仿制药临床批件只有1个,足见公司在产研结构上的彻底转向。2018年时,恒瑞只有4款创新药上市。根据最新的招股书,恒瑞医药目前总共拥有17款已上市的创新药,以及90款在研的创新药。

恒瑞的创新药收入呈现出增长态势

恒瑞医药与国家几家头部生物医药企业在研发层面的实力对比

目前,根据药品是否属于首次创新,创新药总体被分为首创新药模式(First-in-Class)和快速追踪模式(Fast-Follow)两类。First-in-Class药物是通过全新的、独特的方式治疗疾病的药物,这类药物研发难度大、风险高,投入巨大,研发周期也长,一款药的研发投入往往在10亿至20亿美元左右。但一旦成功上市,市场潜力和回报巨大。

相对而言,Fast-Follow药物是在不侵犯他人专利的情况下,在首创新药已有靶点和机理的基础上,对新药做了分子结构改造或修饰,寻找作用机制相同或相似并具有新治疗效果的新药物。

在中国,包括恒瑞在内,很多创新药企业选择了快速追踪模式,以“跟随”战略推进产品的布局。因为它研发投入相对较少,更容易快速实现产品的商业化,但缺点是这类药物的市场竞争更“卷”,产品容易陷入同质化。

恒瑞医药在全球各地设立的研究中心就起到监控前沿趋势和收集专利信息的作用。但这种策略也导致恒瑞看起来管线丰富,全面开花,但始终缺乏“现象级”的大单品。

2024年,恒瑞在抗肿瘤药物领域的老对手百济神州凭借泽布替尼胶囊这款淋巴肿瘤抑制剂进入“十亿美元分子”俱乐部,并且销售仍在放量中。这样的产品带来的收益是巨大的。百济神州发布的2024年半年报显示,期内销售额首次突破百亿元,主要归功于泽布替尼和替雷利珠单抗这两款创新药,它们甚至帮助在创新药研发上投入巨大、连年亏损的百济神州站在了盈亏平衡点上。