投资:站在世纪边上看经济

作者:邢海洋(文 / 邢海洋)

改变生活的15种产品

100年来,是什么改变了我们的生活,改变了我们的预期。恐怕再也没有比那些习见素闻,身处其中却浑然不觉的事物更能堪当此任了。

1900年时,地球上绝大多数人不知汽车为何物,而在世纪末的1999年,大街小巷上跑的,人力车、畜力车寥寥。同样值得一说的是电,100年前,即使发达国家如美国,能用得上电的家庭在居民中所占的比例也几乎是零。

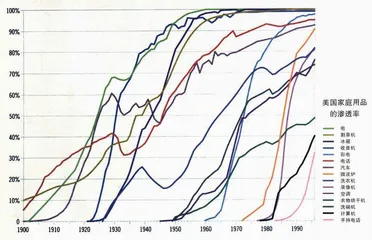

一幅来自达拉斯联邦储备银行的美国家用品拥有率的图表展示了诸如微波炉、洗衣机、手持电话进入美国家庭的全过程。其中,任何一种产品从出现到普及都激动着影响着一代甚至几代人,同时也激发着企业投资者的梦想。

图表展示的现象非常有趣:经过100年的时间,电话缓慢却稳步地渗透进千家万户,从1900年的5%到1997年的95%。这在列入统计范围内的所有15种物品中是绝无仅有的——出奇地慢,出奇地平稳却始终有人与之保持距离。恐怕到了下一世纪,还会有人拒绝电话。这里很可能有手持电话迅速普及的原因。与之相比,电进入每一个家庭的速度快得多,只60年时间。

部分家用品所处的地位颇为尴尬,可用可不用,如洗碗机,发明了50年普及率尚不足50%。而另一些物品,一旦出现即来势汹汹,如彩电,不足40年就成为家庭必备品。同样锐不可挡的是录像机,与家用电脑几乎同时出现,至今,普及率却高出一倍。而电脑,虽然具有划时代的影响力,经由20余年,仅有40%的家庭拥有。

大规模改变家居方式的革命性产品多集中出现。1921~1926年5年间,收音机、冰箱、洗衣机相继出现。类似的发明创造高峰还发生在二次大战后的5年中,空调、衣物甩干机和洗碗机相继进入市场。这两段时间正是战争结束百废待兴之时,新产品的出现正反映出战后稳定的家庭生活所产生的物质欲求。70年代初到80年代初的10年间,微波炉、录像机、电脑和手持电话的出现再度使家庭消费登上新的台阶,显然,随着一轮经济由衰而盛的过程,人们的生活也日渐丰富了,新产品的集中连片式的出现正应和了经济学家熊彼特的摧毁式创新的预言。

一件件新产品的面市解放了家庭主妇们的劳动,也丰富了家居生活,自然也为社会提供了大量的就业机会。不过,从趋势上看,新产品从投产到普及似有加速之势,尤其彩电之后的家用品,其上升曲线几乎是陡直上升,被种种消费品包围的大众求新求异的热情也进入白热化。随着商品的日渐丰富,西方全面步入了消费社会,以消费为导引的经济发展模式显然不同以往。然而,增长总有极限,真不知最终抛开了时间概念的消费品进入家庭过程将是一幅什么样的图景。

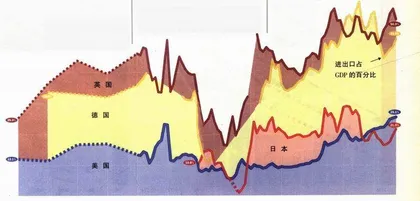

全球化,真还是假?

在这个世纪的边上,全球化的论调甚嚣尘上,仿佛惟有现代经济、现代科技才能滋养出这种经济文化交融的局面,因而这种现状也是社会发展的必然。殊不知,早在100年前,也就是上一个世纪的边上,全球化也是世人议论的一个大题目。当然,那时的科技与经济上的进步也的确给予世人足够的想象空间。

对于主要的资本主义国家,只是在本世纪后半期,尤其是世纪末,进出口在国民生产总值中的比重才超过那时的最高水平,本世纪初,英国的进出口在GDP中的比重曾超过50%,美国亦高达25%,截止1997年底,两国家的这一比值分别为56%和25.1%,变化微乎其微。

资本流动的比率也未见大的飞跃,霍普金斯大学教授汉克估计,现在的资本流动水平刚达到1890年的四分之三,汉克认为,19世纪的金本位金融体制更利于投资者的跨国投资,而现在,他们却要面临汇率风险。

第一次世界大战和随后到来的大萧条阻碍了资本与商品的流动,如果不是如此,谁知道世纪末的世界将会是什么样子。事物的变化永远充满了变数,当人们再度把全球化奉为神圣的时候,不妨回忆一番历史,100年并非遥远的过去。这方面,泰坦尼克的沉没可以说是对技术崇拜的一大讽喻。

甜蜜的家及安家费用

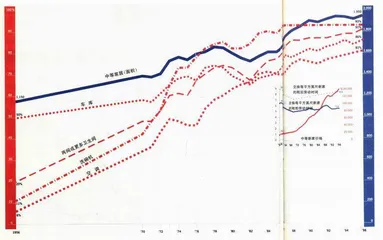

“资本主义最大的成功不在于它给女王提供了更多的丝袜,而在于把丝袜交换给工厂里的女工——用她们越来越少的劳动。”1983年,经济学家约瑟福·舒伯特写道。时隔十余年后,这句话又被达拉斯联邦储备银行在它的一份报告中引用。

一个图表往往抵得上千万句言语,达拉斯联邦储备银行即常常以图表的形式揭示经济的变迁。这次,他们的报告讲的是一些家庭必备品与获得这些家用品所要付出的劳动之间的关系。

1915年,一个3分钟长、从海岸到海岸的跨大陆的电话要花掉一名普通工人两星期的劳动成果,现在则是两分钟的工资,变化何其巨大。即使在1970年,普通工人也需16分钟的薪酬。本世纪初,汽车大王福特用以笼络工人的方法是给工人涨一倍的工资,每天从2.5美元的通常水平涨到5美元的高水平。

不用说,随着时间由远及近,美国人的平均居住水平有了大幅提高。1956年,美国家庭的平均居住面积是1150平方英尺(合107平方米),40年后,面积增加了将近一倍,达1950平方英尺。当然,改善的不仅仅是面积,那些曾经是奢侈的象征的,如双卫生间,空调设备,逐渐也都普及起来,甚至成为标准。

如果不扣除通货膨胀因素,房价的增长令人咋舌。但是,若考虑到房间的增大以及工资水平的提高,情况就缓和得多,实际上,普通人用以交换每一个居住面积的劳动几乎没有变化,以完税后数字统计,1956年一个普通美国人要用8.9个工时购买一个平方英尺的家,1996年这一数字是8.6。

从家居看,生活水平的确提高了,但数字也揭示出这场变化的实质——包括双卫生间和洗碗机在内的改善,都是劳动者加班加点干出来的。

成长的另一半

随着长虹彩电悄然降价,家电业蕴酿半年之久的垄断神话又告破灭。不过,对投资者,这并不是个坏消息,在即将到来的年报潮面前,股民们会多一些警惕——总有一天高成长的股票,会神秘地走进自己的另一半里。

如果看了以下内容,投资者甚至不必等到春节前,就能嗅出些味道。当然,这一规律是对所有高成长公司而言的,因之大可不必生搬硬套到一只股票身上。加州大学教授罗伯特·霍根把高成长公司的衰落隐患归结于竞争。他解释道:“若利润高得不尽常理,其他的公司就会挤进来,抢一杯羹……”相似的故事接二连三地发生着,以至于人们看到的便是各领风骚三五年的局面。

股民们倾向于把国内绩优企业寥寥归因于国企的所有制,殊不知,来自更大背景的调查显示,高成长企业的后继乏力根本就是命中注定。旧金山的一家咨询机构对1000家高市盈率,也就是投资者普遍认为有高成长潜力的公司的跟踪调查的结果显示,绝大多数高成长现象都是昙花一现式的。统计的第一年,这些公司的盈利水平比普通公司高出8.6%,随后则迅速向一般水平靠近,到第4个年份,只比普通公司高出1.1%。

高成长的短暂还可以通过另一种统计方法揭示,斯坦福·C·伯恩斯坦公司的统计基于曾属高成长的企业在随后20年内的业绩表现。为示严格,进入他们视野的公司必须在销售收入、利润、账面价值、相对于销售收入的股票价格等一系列指标排进本行业的前三名。

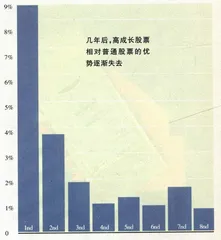

几年后,高成长股票相对普通股票的优势逐渐失去

这些曾经显赫一时的公司给出的是一份颇为肃杀的答卷:5年后,51%的公司仍符合高成长公司的标准;10年后,这一比例降到20%;15年后只有10%还称得上是高成长公司。那些被刷下来的当年的增长率通常比平均水平低2~4个百分点。

高成长之难可见一斑。我们从产品的角度看也能看出高成长的确存在着致命的制约因素。比如彩电,80年代才有销售,10余年时间基本上已进入每一个城市家庭,自然,爆炸式的繁荣造就出一批高成长的企业,但是,一旦繁荣过去,这批企业面临的将是另一种命运。