Alphabet已老?

即使已经用了9年,Alphabet依旧是一个令人感到陌生的公司名字。除了在分析财务报告这种严谨的场景下会被提及,日常绝大部分时候,人们还是更愿意用这家公司在更为辉煌的那个阶段所使用的名字来称呼它—Google。

2015年8月11日,Google创始人拉里·佩奇以公开信的方式宣布成立新公司Alphabet,Google与其他分拆出来的创新业务,如Calico(生物技术公司)、Waymo(自动驾驶公司)共同作为Alphabet的子公司各自独立运作。

Alphabet在英文里指“字母表”,暗示着Alphabet从整体看就像字母表一样由不同的部分组成,每个部分都有其独特的功能和价值,涵盖不同的业务和技术领域。

但是对这个名字,佩奇还给出了另外一版解释:alpha一词在金融投资领域代表了“超额收益”,bet则是打赌— 二者明显传达出当时管理层的一番野心:公司未来将孵化更多创新型业务。

“Google不是一家常规的公司,我们也不想变成这样的公司”,这段表述是2015年那封公开信的第一句话,也是Google在2004年上市时致投资人信的第一句话。

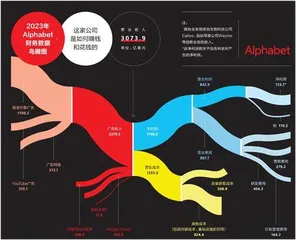

遗憾的是,拆解Alphabet最近一年的财务报告给出的营收来源时,我们发现所有曾被寄予厚望、能让Alphabe看起来“不那么常规”的其他业务(Other Bets),加在一起仅仅贡献了17.6亿美元,占总营收不足一个百分点。

Alphabet营收增速趋缓

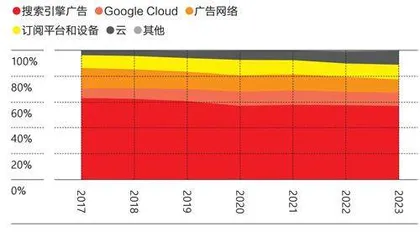

可以说,Alphabet的面目依旧“常规”—它仍然是那家以搜索为核心业务的公司,过去7年广告收入稳定占据其总营收的80%以上,而搜索引擎广告又占据广告收入的70%以上。

相比之下,硅谷其他互联网巨头的营收和产品更加多元。2023年,亚马逊的自营电商、第三方电商以及云业务分别为总营收贡献了约40%、25%和15%;Meta没有披露旗下四大平台Facebook、Instagram、Messenger、WhatsApp各自的营收贡献,但它们的月活用户都超过10亿,总月活用户数超过40亿。

从对技术研发的投入力度和已经构建起的庞大开发者生态看,实力能与Alphabet比肩的公司,全球恐怕数不出3家。这也让笼罩在Alphabet身上的一个谜题,看上去是那样令人费解:这家站在硅谷技术塔尖的公司,其营收为何至今无法摆脱对于初始产品的依赖。

生于“搜索”

目前美股市值排名前六的公司里,三甲是微软、苹果以及后起之秀英伟达,四五六位则依次是Alphabet、亚马逊和Meta。后面3家都诞生于2010年移动互联网浪潮来临前,定义了互联网产品的初代模式,又恰好分别代表着互联网价值最高的3类产品:搜索引擎、电子商务和社交网络(对应到中国就是百度、阿里巴巴和腾讯)。

理论上,任何一个消费类市场都可以抽象出3种角色:供应者、中间商和消费者。互联网生意模式的本质,就是充当某种信息分发中间商,它能将传播信息的边际成本降到可以忽略不计,传播范围也不再局限于一时一地。互联网产品天生就具备赢家通吃效应,而搜索引擎可能是其中最容易建立垄断优势的一种互联网信息服务。

Google创建了搜索引擎,并最终几乎成了这种产品的代名词。虽然各家调研机构的统计结果略有不同,但过去十多年Google在全球搜索引擎市场份额中的占比从未低于80%。作为信息聚合器,每时每刻都有海量的流量从它这里经过,Google需要做的就是在每一屏“十条蓝色链接”中插入广告,然后听着印钞机轰轰作响。

Google当然也清楚,搜索引擎是一项功能,用户要使用这种功能,最好的交互界面是浏览器软件。为此Google每年会向浏览器提供商、移动运营商、原始设备制造商和软件开发商等合作伙伴支付费用,以换取它们将Google设置为默认搜索引擎。

在Alphabet的财报里,这部分费用主要计入流量获取成本(TAC)。2023年,该项成本高达508.9亿美元,占到其广告总收入的21.4%。

这个占比在10年前曾一度高达39%,相当于Google从广告业务上每赚1美元,就有39美分支付给了第三方。好在这个数字不断下降,自2011年以来一直稳定在21%至25%之间。这一变化也侧面体现了Google在获取第三方流量时的议价能力在不断增强。

你也可以说,Google用每年花费高昂TAC的办法提高了潜在竞争对手入局的门槛。但是,这个维度的流量竞争所立足的外部环境发生过一次重大迭代—从PC互联网变成了移动互联网。在移动操作系统层面,Google绕不开一家重要的公司:苹果。

7年来搜索引擎在Alphabet中的占比并未降低

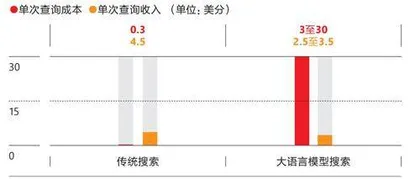

信息搜索的经济账

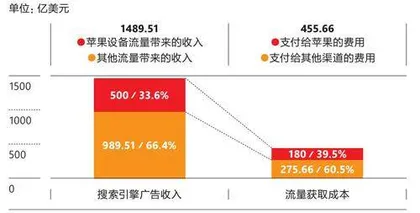

2014年苹果推出iOS 8时,引起了Google的警觉。在那次较大版本的系统更新中,苹果为本地搜索功能Spotlight添加了联网能力,接入的是微软的Bing搜索引擎和维基百科的信息。Google内部一度非常担心苹果会开发自己的搜索引擎。一份甲骨文诉Google版权案的材料显示,也是在同一年,Google向苹果支付了10亿美元以成为Safari浏览器的默认搜索引擎。

双方这一交易的费用在过去几年中飞速上涨,《纽约时报》最新爆料称在,2021年该数字已达到180亿美元,占到苹果带给Google总收入的36%,远高于Google支付给第三方的平均比例。这或许就是Google向苹果发射的糖衣炮弹,每当苹果考虑是否要自研搜索引擎时,这笔近200亿美元的纯利润无疑有助于让它打消念头。

广告业务后劲不足

目前,Alphabet正在面临一个很现实的经营压力:在作为主业的搜索引擎领域,Google依然维持垄断地位,但如果放在数字广告这个大背景下看,Alphabet产品矩阵的营收能力其实是逐年被削弱的。

综合来看,Google的广告业务增长速度正在持续放缓—从2022年的7.1%进一步下降到2023年的5.9%,这自然也拖累了整个Alphabet的增长速度。同期Meta的广告业务增长了16%。

2023年,除了搜索引擎广告贡献了1750.3亿美元,广告网络与YouTube广告分别贡献了315.1亿美元和313.1亿美元。

2021年,Google成为苹果设备默认搜索引擎的投入和产出

广告网络指的是AdSense(桌面端)和Ad Mob(移动端)两个产品带来的收入。具有流量变现需求的网站或者应用,会通过AdSense或AdMob对接广告主,继而在网页或应用页面上展示广告,G oogle会从中抽取分成。这种商业模式本质上也是基于Google利用搜索引擎的流量聚合了大量广告主。

Alphabet的财报显示,2023年YouTube广告营收增速有所恢复(2022年和2023年同比增速分别为1.3%和7.8%),营收规模已经非常接近Netf lix,后者2023年营收为337.23亿美元。Netfli x选择了完全不同的商业模式,它没有广告,收入完全来自会员的订阅费用。因此,Netflix需要庞大的制作团队来生产差异化的原创内容,推动用户不断续费。

在商业模式上,YouTube与TikTok属于同类,两者都依靠平台上的创作者生产视频内容,并且通过广告盈利。只不过YouTube的视频大多是横屏的,主要在电脑或是电视上观看,TikTok作为一款原生移动应用,用户主要通过手机观看视频,但后者显然过去几年在视频App领域抢足了风头。《金融时报》称,TikTok2 0 23年营收大幅增长约50%,达到16 0亿美元。如果TikTok可以继续在美国开展业务,那么YouTube与它之间的流量战争的激烈程度只会加剧。

2021年,Alphabet推出了短视频平台YouTubeShorts来应对TikTok的冲击,但社交媒体上几乎看不到这款产品的讨论热度。

云业务的竞争不容乐观

除了广告业务,Google Cloud业务是目前Alphabet最能依靠的新增长引擎。但从整个云服务市场的竞争格局看,其份额远不敌前两名,2023年甚至出现了同比增长乏力的问题。

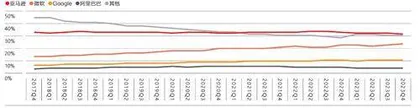

多年来,亚马逊云科技作为云计算商业模式的缔造者,在全球市场中一直维持着30%以上的份额。而2010年前后相继成立的微软智能云(Intelligent Cloud)和Google Cloud被看作最强力的追赶者。但微软智能云保持着更好的增速,目前已经逐渐将Google Cloud甩在后面。从2018年至今,微软智能云的份额增长了11%,Google Cloud只增长了5%。

具体来看,2023年第四季度,微软智能云的营收达到259亿美元,增速为20%,而GoogleCloud营收只有92亿美元,增速为26%—在业务体量如此悬殊的前提下,双方的增速却在趋近。差距更为悬殊的是利润,2023年第四季度微软智能云的利润继续保持高速增长,约为125亿美元,而Google Cloud 2023年年初刚刚扭亏为盈,当季利润仅8.6亿美元。

Google Cloud在云计算业务上从多个维度都被微软甩在身后,这个事实并不令人感到意外,因为这门生意怎么看都并非Google最擅长的。

说到相关技术实力与经验的积累,Alphabet在Google时代—2003至2006年—发表的3篇论文,被称作大数据处理的三驾马车,也是云计算发展的重要基石;同时Google搭建的基础设施上运行的各种互联网产品不间断地服务着全球数十亿人。

全球四大云厂商的市场份额变化

然而当云计算成为一门生意时,技术并不是最重要的环节,它更强调对to B业务的强运营能力。微软云之所以能够保持高速增长,一个重要原因是微软的老本行就是向企业客户销售产品,它有着成熟的体系、团队和文化,销售云产品与销售企业软件在工作方式上几乎没有本质区别。亚马逊也针对云业务在全球主要市场部署了很重的本地销售团队。