网络开通,一卡够不够?

作者:三联生活周刊(文 / 张晓莉 陈晓)

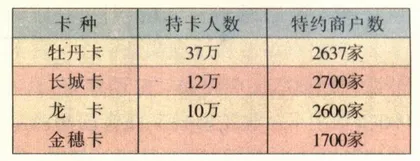

北京地区四种信用卡持卡人数和特约商户数

8月29日,继上海和广东之后,北京也实现了几大商业银行信用卡网络的联通。与前两地不同的是,北京的网络同时覆盖了自动取款机(ATM)和商户里用于信用卡结算的刷卡机(POS)。这意味着,只要持有中国银行、工商银行、建设银行、农业银行、交通银行五家机构中任一家发行的信用卡,就可享受到其他银行的ATM机上取款或是在POS机上进行消费服务。此间北京媒介反映热烈,普遍认为这是“金卡工程”在北京取得的突破性进展,“一卡在手,全市通用”的目标正在成为现实。

说起来人们对“一卡在手”4个字已相当熟悉。许多发卡机构都用以此开头的一句口号来吸引人们的注意。邮政储蓄卡功能较单一,但在全国38个城市和福建全省通存通兑,于是便打出了“一卡在手,走遍神州”。招商银行干脆把自己的储蓄卡叫做“储蓄一卡通”,它强调的是理财与消费的双重功能。

多卡成为一卡,能更充分地体现人们对便捷的需求。持卡人的疑问是:如果持有太平洋卡也可以同牡丹卡持有者一样享受广泛的服务,为什么要交两份年费?

实际上目前我们的“金卡工程”,网络虽已联通,设备并未到位。北京金卡网络有限责任公司总经理助理兼网络部经理宋汉石介绍,8月29日起能开办通用业务的5大行网点及特约商户还很有限,入网ATM机140多台,POS机1400台,开通的服务包括5种信用卡的跨行POS和龙卡,太平洋卡、金穗卡的跨行ATM。硬件设备投入有限。

其实设备只是基础,关键是服务。然而目前几大发卡机构并没有在服务上给人们留下深刻印象。

联网后,信用卡交易变得复杂起来,由原来的发卡银行、持卡人和特约商户三者介入,变为拥有5个参与方,即商户、持卡人、商户银行、信用卡公司和持卡人银行。在每一笔交易中,所有参与方均要有所收益。具体到北京银行卡网络建设是“三分技术,七分协调”。举例说,如对跨行使用POS机收费过高,各行会纷纷进行设备投入而忽视发展特卡人队伍;反之,则各行争夺持卡人,没人关心硬件。在目前协调并未真正完成之时,5家各自根据自身利益决定取舍,持卡人就处于被动地位。

信用卡对持卡人而言,意味着一种信用和利益。比如享受一定的透支额度,免息付款期限以及最低还款额。目前尽管中国人民银行规定普通信用卡享受5000元、金卡1万元的信用,但大多数信用卡却并没有透支额,即使有,也没有免息期,一旦透支就要支付利息。十几年来,信用卡的发行量在不断递增,但应该说,持卡人利益还没有受到充分的重视。

中国银行北京市分行信用卡部的张吉新向记者介绍,该行将于年底前推出两种联名卡:长城国航卡和长城香格里拉卡。这两种卡片除具备信用卡的一般功能外,还可享受机票或旅店优惠。用长城国航卡购买中国国际航空公司的国内航班打九八折,国际航班九五折。此外,中国银行北京市分行与北京石油产品销售总公司准备联合发行专用长城加油卡,此卡将最终取代计划经济时期遗留下来的唯一票证——汽油票。建设银行的英特龙卡也包括了在相关场所消费的打折服务。中国工商银行则在几地与9所大学推出了“高校认同卡”,中国农业银行上海分行与上海慈善基金会推出了“金穗慈善卡”。

从国外信用卡发展趋势可以看出,信用卡不仅仅代表消费的能力与特权。网络化之后,人们当然不会再在意牡丹卡还是长城卡。然而是否“一卡在手走遍天下”?事实上,生活的丰富化使人们可以根据自身需要来作出不同选择。你可以选用“一卡”,也可以选择多卡并用。实际上,在信用卡已有40多年发展历史、设备已不成其为问题的美国,人均还持有5张信用卡。

沙滩上的游戏

编译 陈晓

在职业排球协会162名男运动员中,卡奇·科利是最耀眼的一颗明星。他一共赢得了3块奥运会金牌,最近的一块来自去年夏季奥运会沙滩排球项目。

职业排球?就是那个加利福尼亚海滩上的游戏吗?别开玩笑了。

科利36岁,皮肤被晒成了古铜色,肌肉健壮。他的汗水没有白流,去年赚了100万美元,其中一半来自奖金,一半是给运动衫、太阳镜、防晒霜等产品的签名费。

20年前圣蒙尼卡与荷芒萨海滩一场球赛的最高奖品是一箱啤酒。今年3月到8月的赛季,全美职业沙滩排球赛吸引了25万球迷,在达拉斯、拉斯维加斯、菲尼克斯、甚至印第安那玻利斯掀起热潮。是的,印第安那玻利斯,没有海滩,但人们运来了1400吨沙子和便携式露天看台。

尽管今年门票收入仅175万美元,但是赞助商投入了大约800万美元。像柯达这样的厂家看中了那些在各地蜂拥而至的18到34岁、花起钱来自由自在、无拘无束的年轻人。“加利福尼亚生活方式是个产品,它可以被输出到世界各地,沙滩排球只是一部分。”职业沙滩排球主席杰瑞·所罗门对此十分自信。

去年沙滩排球成为奥运会的正式项目。地位一经确定,包括丰田在内的新的赞助商纷纷加入,许诺的广告达50万美元。

现在该轮到女子沙滩排球了。职业女子沙滩排球协会举办了13场巡回赛,149名运动员加入。 农业银行信用卡信用卡