股票的历史感

作者:邢海洋(文 / 邢海洋)

西格尔的6.5%

杰里米·J·S·西格尔的《长线股票》就着眼“长期”,给出石破天惊的结论。该书假设了3位投资人,1802年他们偏巧都在华尔街,兜里又都有1美元余钱。于是依着各自的好恶,分别买了股票、债券和黄金。190年后,也就是1992年,3份原始票据与实物被发现,后裔们遂由此收获祖先的投资成果。结果是,祖先的一念之差使他们面临着截然不同的结果:

1美元股票现值:3005000美元;

1美元长期债券现值:6620美元;

1美元黄金现值:13.4美元。

两个世纪间,物价增加了11倍。无论哪种投资,都起到了保值的作用,至于增值效果,却有天壤之别。西格尔因此得出结论:股票投资险小利大,长期债券险小利小,而黄金则纯粹是烫手的山芋,弃之可惜,留之无用。

西格尔教授推出此书是在1994年,当时的美国股市正处于盘整阶段,但相对于70年代末期的底部,道—琼斯已连涨了几倍。西格尔的书无疑告诉人们一个真理,只要你买入并坚决持有,就能享受到6.5%到7%的平均回报率。

随后的行情又如西格尔所言,3年后股价又涨了一倍有余。但一贯喜欢对投资界说三道四的大经济学家萨缪尔逊的推论却是:如若人人读此书,人人仿效西格尔的作法,则此精明的新哲学会不攻自破。

萨氏自有其幽默之处,假若真像西格尔所推算的,以折合现在1200万购买力的100万美元投资股市,190年后将得到300万亿美元,这是目前美国股市的总市值,拥有者将拥有整个国家,“富可敌国”在此变得苍白无力。西格尔的理想状态近似痴人说梦,但的确从一个侧面证实了,工业文明正是由大大小小的企业创造出来的。

西格尔揭示出的真理很像100年前的另一个不动产的鼓吹者亨利·乔治的名言:“去吧,给你自己买一块地并持续占有……你无需再干别的。你可以坐下抽几口烟;你可以像那不勒斯的流浪汉和墨西哥的麻疯病人那样四处闲逛;你可以乘气球升空或钻洞入地。你不劳动,不给社会增加一点儿财富,不费举手之劳,10年后你将成为富豪。”

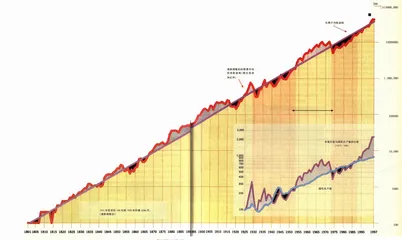

这当然是一种极端的情况。以7%的年增长率计,10年后还翻不了一番,这可不是一心一意渴望发财之辈的目标。今年5月,眼看着道-琼斯冲上7000点,西格尔的追随者们又打起了另一个主意。7000点,是低了还是高了?股价的上涨是在追赶长期增值的趋势线还是已经超出?

学者们做出了理想状态下的股价增值图,这是一条在指数图表上的等幅递增的直线,1801年的100美元在1802年就增加到107美元,1803年是114.49美元,依此类推,到1997年,这已是数千万级的大数目。如果市场没有波动,投资者手中的财富就是以这样的速度增加的。但问题是股票市场也经常出现失衡供求间的差距导致价格的波动,正如价值规律所指出的,这种波动以价值为轴心,有时在直线下方,有时在上方,但都不会偏离过大。

下一个问题就是股票指数的修正。早在1977年,通货膨胀攀上顶峰之时,人们开始注意到它对价格的稀释作用。两位诺贝尔奖得主发起一场争论:人们把名义上的利率当成了真利率,结果股价因此而大打折扣,他们说,因为货币贬值,股价至少还应高出一倍才能反映它的真实价值。

现在,我们看到了另一个道—琼斯,一个挤出通胀水分的道—琼斯。假如这个指数在1801年出现,它现在的价值应该是名义上的价格除以12。挤出水份是件浩繁的工程,不过,得出的数据却令人欣慰,它与长期增值趋势线有很好的偶合性。

现在再回答7000点是高还是低就不难了。1989年,当指数上了3000点时,它实际的价值才等于1968年的高点,随后的上升也仅仅是沿着增值线蠕动,直到1995年底,市场才从下方转到上方,也就是说,它刚赶上历史的脚步,正在超出。

现在,持续了15年的牛市已使美国股票一片火热,收益率已比平均收益高出15%,这倒是值得警惕的。趋势线之下的时候等待它的将是上涨的机会,趋势线上的则是向下的价值回归的力量将最终起作用。不过从经验看,繁荣总会持续相当长时间,二战后是近20年,废除奴隶制后40余年。正像长期趋势揭示的,成长才是长远的主题,而非衰退。

果然,两个月后,道-琼斯又跃上8000点。

没有历史亦风流

假设3个中国人在1801年买入股票、债券和黄金是没有意义的,那时根本没有股票、债券,而黄金正是货币,谈不上买卖。同样,假设3个人在旧上海有同样行为也无意义,因为公私合营后股票就成废纸了。

没有历史感是本地投资者颇感头疼的问题,若着眼长线投资,你很难知道相对稳定的回报率。这是构成普遍的短期行为的理由之一。

有人大胆遐想,上市公司将超速发展,年增长15%。这样算来,10年后上证指数达到5000点,20年后是20000点。这样想没什么不好但却没有一点儿根据。8%—9%是可持续发展允许的上限,但目前上市公司基本是国企,并不能涵盖大部分经济成份,把国家的战略目标借用过来有失偏颇。或许唯有历史是最好的参照系。这也正是新兴市场遇到的问题,韩国的走势如富士山,缓缓地上去再缓缓地下来;台湾的则是缓坡接悬崖,而香港是连绵向上的山峰,即使美国在19世纪以及20世纪初也是如此。不成熟的市场规律难寻,这也正是经济学家难以涉足的领域。

上证指数是投资者最爱解读的一串密码,但面对一年中由95点到1511点的飞涨以及1560到325的跳水,也万难寻出恒定的轨迹。不成熟最终将导向成熟,这倒是可以从成熟市场上归纳来的。所以投资者尽管心里没底,照样可以买了再去睡大觉。至于年后能算出的平均收益率,等到200年后再说吧。 股票美股趋势线