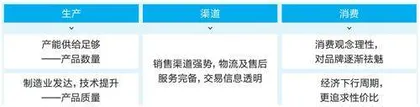

白牌正当道

2018年7月26日,拼多多上市敲钟当天,创始人黄峥在位于上海的公司总部与媒体交流了两个小时左右。大部分时间里,他都在试图区分三个概念:假货、山寨和白牌。

黄铮认为,这些概念有的是对错问题,比如假货,贴着跟知名品牌一样的logo,却提供非官方生产的产品;有的是利益问题,比如山寨,康帅傅、雷碧、七匹狠、小米新品,这些商品没有完全照搬知名品牌的名称,但通过制造相似性蹭了知名品牌的流量;还有一类商品是白牌,它们没有蹭任何品牌的流量,但也没有在自身品牌上有过什么投入,产品品质可能不错,也可能糟糕。

“如果单论纯假货,这类商品在拼多多上的占比并不高。”黄峥说。言下之意,拼多多平台上更多的是其他两类商品,山寨或者白牌。拼多多的策略并不是把二者赶出平台,而是主动整合它们。

5年之后,拼多多在2023财年交出一份相当亮眼的财报,年度营收达到2476.39亿元,同比增长90%。拼多多没有公布其商品交易总额(GMV),外界估计该数字约为4万亿元。根据拼多多一位前高管在一次外部访谈中给出的数字,这些交易额中的63%来自白牌。

可能很难严格分清楚究竟是白牌成就了拼多多,还是拼多多推动了白牌—某种程度上,二者已经形成互文。2023年12月,当成立仅8年的拼多多市值一度超越行业巨头阿里巴巴时,市场内外针对白牌的相关讨论达到了一个高峰,延展出的话题还包括中国制造业实力、外贸和内销的变化、供应链管理、消费降级、品牌危机等等。对于拼多多的商业模式和它最早瞄准的“五环外人群”的市场影响力,投资人、从业者乃至消费者,恐怕都经历了类似“质疑、理解、成为”的心路历程。

竞争对手很快做出反应。1688原是阿里巴巴旗下主要面向B端商品批发者的B2B平台,撮合上游工厂和下游批发者之间的生意,通过批发商再将商品卖给C端消费者。3月25日,1688向《第一财经》杂志确认了近期将“全面入淘”,在天猫及淘宝开设严选淘宝店、企业自采天猫店和工业行家选天猫店,后续这些店铺将整合成一个类似天猫超市的频道,并推出1688严选贴牌的源头厂货。这意味着,1688将全面to C。早在去年11月,1688就被升级为淘天集团一级业务部门。阿里巴巴CEO吴泳铭表示,1688服务了中国制造业的主流厂商,具备二次创业的坚实基础和巨大潜力。而根据淘天公布的数据,2023年第二季度,天猫新入驻商家中45%为产业带商家,20%为新消费品牌,剩下的为内容IP、MCN和买手店。产业带商家的意思就是没有独立品牌的工厂,他们售卖的就是白牌商品。

实际上,稍加留意便可发现,白牌商品和商家在过去两年占据了越来越多中国电商公司的供给,成为后疫情时代以来消费市场最显著的变化。不仅白牌大受欢迎,零售商自有品牌(Private Label)也在崛起。后者在欧美其实历史悠久,并已占据当地零售市场相对稳定的市场份额。然而在中国市场,这类由零售商直接从工厂定制、贴上自身渠道品牌的商品刚刚开始受到追捧。在此之前,沃尔玛这样的零售商早在1990年代就开始热情地向中国消费者推销其自有品牌“惠宜”,然而直到沃尔玛本身经历了一轮繁荣和萎缩的市场变化,“惠宜”从未在中国市场取得一席之地。但2019年以来,开市客(Costco)以及沃尔玛旗下同样以自有品牌著称的山姆会员店,迎来了在华生意的最好时机。2016年前,山姆在中国仅拥有15家门店,到了2023年6月,它在中国的门店数量快速扩张到了45家。

奥乐齐、盒马鲜生等原本并不以自有品牌为主的零售商也开始迅速转向。以盒马为例,2023年,这个曾以新零售概念著称的零售商提出以自有品牌为主的全面转型,对标山姆会员店。奥乐齐的例子更加经典—没有什么比这个以折扣生意起家的德国超市品牌在中国的变身过程更能说明水温的变化—其母公司Aldi在海外市场本就以自有品牌为核心竞争力,然而2019年在中国开设第一家门店时,它给自己的定位是中产阶级精致生活,从门店装修到商品价格,都比周边零售店更精美。2023年,差不多就在盒马提出转型的时候,奥乐齐也将其货架上的商品大批量地替换成了自有品牌,并布局了更多看起来足够家常的社区店。

与白牌和自有品牌的增势相反,不少品牌商开始收缩战线。比如ZARA,这个曾经颇受欢迎的快时尚品牌在中国市场正快速收缩。2019年年初,ZARA母公司Inditex在中国经营589家门店,其中179家为ZARA品牌。当年,中国是Inditex仅次于西班牙的第二大单一市场。2023年,Inditex在中国的门店数量仅剩242家,相较于2019年减少了近60%,其中,ZARA的门店数量降至119家,减少约34%。

品牌和白牌的此消彼长很容易让人归因于疫情—钱包瘪了之后,消费者似乎不得不从品牌消费转向性价比更高的没有品牌的商品,比如自有品牌甚至白牌。问题是,疫情影响过去后,消费者对品牌的热爱还会回来吗?

去logo

关于产业链的价值分布,宏碁集团创始人施振荣在1990年代初提出了经典的“微笑曲线”理论。这条曲线是U型的,意思是在一件商品的价值创造和利润分配中,研发和技术、品牌和服务分别位于曲线的两端,能获得最多溢价,而制造和组装位于曲线底部,几乎没有什么附加值。

“微笑曲线”理论描述的主要是供给端,而在消费端,“消费者与品牌溢价是一个倒U型的关系”,贝恩公司全球合伙人、大中华区消费品业务主席邓旻对《第一财经》杂志说,一个市场从初期到发展成熟的过程中,消费者愿意为品牌支付的溢价在初期不断升高,整个市场从一个白牌充斥的散装市场进化为由品牌主导的高集中度市场。而随着品牌对市场的渗透进入瓶颈,消费者愿意为品牌支付的溢价也会到达顶点,之后就变得平稳甚至会下降。

触发白牌商品占领市场的因素

早在2019年,即新冠疫情暴发之前,贝恩公司就监测到了快速消费品类别平均售价增速的放缓。其《2019年中国购物者报告(系列二)》中的数据显示,2019年前三季度,中国快速消费品市场销售总额增长了4.9%,但平均售价增速仅为3.7%,略高于通货膨胀率,低于2018年同期的4. 6%。进入2020年,该指标正式进入下滑通道,当年前三季度,中国快消品平均售价同比下降了2.1%,涉及的品类既有洗发水、彩妆、护肤品,也有饮料、奶粉和洗涤剂。“服装和小家电受到(白牌)的冲击会更大。”邓旻说。

当然,白牌或自有品牌商品不完全等于低价。邓旻称,贝恩公司长期跟踪消费者的调查显示,消费者愿意购买自有品牌,并不是完全因为价格便宜,而是因为其质价比超过具有相似品质的独立品牌。

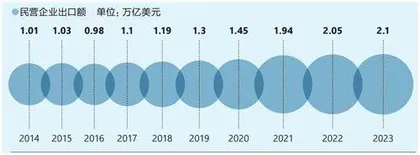

以十年为观察期,可发现疫情后外贸的波动变化

劳动密集型产品出口额 (单位:万亿元)

出生于1990年之后的新一代消费者对品牌的态度已经改变了。相比父辈和80后一代,他们几乎没有经历过物质匮乏,“报复性拥有”的消费动机会减少,而成长过程中经济高速发展、国力大幅提升的时代背景使他们普遍更具民族自信,也更容易对大品牌、国际品牌祛魅。“只要觉得能够代表他们的个性和独特性,他们就会选择,反而不太会全身上下全部用品牌来武装自己。”

德勤财务咨询消费品零售主管合伙人王易对《第一财经》杂志说。

王易认为,中国消费者至少已经经历了3个消费阶段,并正在经历第4个阶段。第一个阶段是1978年到1995年,当时消费者购买的主要是能满足生活需求的必需品;然后是1995年到2010年,中国迎来改革开放后的第一轮消费升级,消费者开始购买更多之前未曾涉及的品类,从家用电器到汽车,这些品类对生活不是绝对必需,但有了更好;2010年到2018年是第三个阶段,这个时期,电商崛起,个性化消费出现了,消费者既想要奢侈品,也愿意尝试国潮;2018年之后—即使没有疫情,中国也进入了一个新的消费阶段。

这很容易让人想起一个叫作“第四消费时代”的概念。日本学者三浦展曾以“第四消费时代”来命名日本在1970年代高速发展之后的消费状态。1980年代之前,日本消费者也曾热情追求家庭消费、logo和个性化,1980年代之后,这种对logo的热情就淡去了。堤清二和田中一光在1980年推出零售品牌无印良品时,直接以“无标签”的反品牌主张作为品牌定位。虽然后来无印良品本身也变成了品牌,但它当时所回应和借助的社会情绪是真实的。

同一时期的欧洲,以自有品牌著称的零售商Lidl、Aldi、迪卡侬等也开始崛起。Aldi货架上自有品牌的数量能占到其SKU总量的90%,主打体育用品的迪卡侬自有品牌商品的占比则接近100%。而在美国,同样出现了以自有品牌为主的大型零售商,一个是Costco,另一个是沃尔玛旗下的山姆会员店。这些零售商通常自称“仓储式商店”,其中很多商品都由厂家为零售渠道专门定制,不是已在大众屏幕上广泛传播的知名品牌,也没有精心设计的包装。

中国近十年民营企业出口增速放缓

与这些已经历过多个阶段的消费社会相比,2018年以来发生在中国市场的状况本质上并没有特别之处。不过,中国消费者对品牌溢价的认同感从倒U型曲线的顶点滑落的速度更快—欧美市场对品牌的推崇持续了数十年之久,中国消费者对品牌的痴迷周期却不到10年。

转向加速

电商平台和社交平台的崛起加速了消费市场的这种转向。

上市当日的那次媒体采访中,黄铮还谈到了消费升级。“我们的制造业产业基础是很好的,你说高精尖芯片中国可能还不行,生产一双拖鞋还不行吗?生产纸巾还不行吗?为什么同样一双拖鞋到亚马逊去兜一圈、海淘回来,价格翻倍甚至翻5倍,你就觉得是名牌正品,就觉得消费升级了?我不觉得这是一个消费升级。”黄峥说,他认为公众认知与中国实际的生产能力以及国际品牌的实际运作从逻辑上存在脱节。

黄峥盛赞了小米创始人雷军,称他通过投资生态链的方式把一批有生产能力的、本来可能沦为山寨的厂商,变成了品质更加一致的小米自有品牌。他声称拼多多想做的是同样的事—引导和转化中国工厂的产能,使其为消费者提供更具“质价比”的商品,只不过不是以成立一个单独品牌的方式。“那样量是不够的,包括(网易)严选也一样。”黄峥说。