摆在路边的“铁路债券”

作者:三联生活周刊(文 / 皮昊)

李淑红耐心地坐在北京地安门路边嗑瓜子,身前的铁皮货柜上挂着一块被风吹着晃来晃去的硬纸牌,上面用红笔歪歪斜斜地写上“出售铁路债券”。只读过初中的李淑红不好意思地操着四川话承认“这几个字是我写的”。

今年春节,来北京打了3年工的李淑红破例没有回家,她把自己积攒下来的1万多元钱买了3年期的铁路债券。“听几个老乡说,3年的铁路债券利息11%,比在银行的利息高多了,再说全国铁路那么大,国家肯定不会不还钱,我们就凑了7万多到东四十条买了债券。”

过了春节,李淑红那些消息灵通的老乡又跑来告诉她:铁路债券今年卖得特别好,现在市场上的债券没剩多少,而且价格已经开始涨。李淑红盘算了一下自己手头的1万多债券在柜子里面放3年能“长出”3千多,如果现在卖个好价也能赚1千。这3年也不知会遇到什么花钱的事,不如先把能到手的钱拿到再说。

她揣着铁路债券在地安门坐了两天,还真有人找上门。“就是她们出的价钱太少,不划算。”李淑红边说着,一只手扶正被行人碰歪的纸牌。

事后,一位从事证券报道的记者告知,这位四川姑娘说得可能有诈,十有八九是个靠炒债券为生的“黄牛党”。无论李淑红是不是“黄牛党”,这次铁路债券刚结束发行就流通起来,正预示今年企业债券早早在证券市场中露出头角。众多个人投资者耳闻目染了去年股市的大喜大悲之后,似乎心有余悸,新年伊始又调转了枪口,瞄准了以往并不显山露水的企业债券。

今年年初,200亿额度的记帐式(一期)国债一上市就销售一空,紧接其后“四大中央企业债券”(铁路、电力、石化、三峡)也被众多投资者抢购。国泰证券公司主包销1996年电力和石化债券,该公司仅设在北京方庄的营业点一天就销出去300多万,工作人员指着窗口前长长的队伍感叹“就是去年股市最火的时候也没来这么多人。”电力债券发行期定在3月17日结束,3月5日国泰证券债券项目的负责人就透露他们手头的债券已全部分配下去,营业网点的债券也所剩不多。

北京市统计局公布一项调查表明,储蓄、债券、手存现金将是京城居民未来3年的主要理财方式。根据居民投资意向调查推测,如果金融市场发育完善,出现高于银行存款利息的投资品种,51.3%投资型储蓄将被拿出来买债券。而有意投资股票的资金只占居民投资型储蓄的14.1%,投资股票在居民投资理财方式选择中更落到第6位。

企业债券在中国几乎是与股票同时起步,但自1984年它在国内开始出现以来,却始终没有跳出“被投资者遗忘的角落”,在证券市场上只扮演一个“跑龙套”的角色。这其中有政策因素,也有来自市场的冷落。

1996年,上海市政府出面担保发行5亿元市政建设债券,5年期,年利12%,承担2000万分销任务的国泰证券在15天发行期过后发现还有一大半留在自己手里。就在同年,国泰证券还承销了38亿3年期石化债券,年利高到15%,主管该业务的发行二部仍感卖得吃力。

去年,在股市一片红火中,企业债券发行制度悄然实行了重要改革。按证券市场分业管理原则,过去主要由银行发行的企业债券改由证券公司承销,当年确定中央企业债券发行额度为80亿。与此同时,有关部门适当放松对企业债券的限制,允许将其年利率提到国债以上并可以在国债之前开始发行。各证券公司也迅速采取措施建立起自己的分销网络。承销量最多的国泰证券联合上交所和中诚信等机构召开研讨会,肯定企业债券的市场地位,认为即使股市火爆也不可能让个人投资者都去炒股,作为一种收益稳定的投资方式有必要提高企业债券的市场份量。有关方面确定1996中央企业债券发行额度提高到150亿,接近规定的国债与中央企业债券10∶4的限额。

对于今年企业债券热销,经济界普遍持乐观态度。新兰德公司一位人士说,今年发行中央企业债券年利都在11%左右,比凭证式国债高,又有中央部门担保,风险小,在老百姓中信誉当然好。而国泰证券的汪国光则认为企业债券这次能够掀起认购热潮表明它们投资价值开始得到众多个人投资者认可。1996年股市大起大落在使相当多投资者付出沉重学费同时,使人们看清把全部资金扑在股市上并不是最理想的理财方式,要想既收益颇丰又不致一损无余,只有采取“两手抓”,将一部分资金转移到债市,分散投资风险,保持稳定的收益率。

与今年发行的年利11%的记帐式国库券相比,企业债券在收益上并无优势,而且记帐式国库券上市交易方式灵活快捷。可仍有些人对它情有独钟,这恐怕和目前国内部分投资者更愿意购买实物券的心态有关。一位挤在国泰方庄营业部买电力债券的老人表白心迹道:“买债券,一手交钱,一手交货,看得见,摸得着,看准了时候,想卖就卖。买记帐式国库券,钱是差不多,可手里就只有一个帐户,没东西,心里不舒服。更不像股票,整天得泡在这儿,搅得人提心吊胆。我买了回去,箱子里就搁三年,心里踏实。”

今年热衷中央企业债券的投资者在风险意识上比往年有所提高。国泰下属分支机构今年承销了部分地方企业债券,有些年利超过储蓄利率近40%也乏人问津,这说明历经股市风险的投资者已经从过去单纯追求高收益转而开始清醒判断高收益和高风险的关系,投资心理更加成熟。

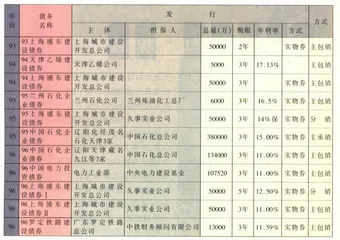

有关债券发行量与利率(国泰承销)

面对个人投资者空前高涨的热情,企业债券承销机构不得不拒绝了闻风而来的机构大户,先保证百姓的需要。

债券镶上了“金边”

“买债券,不亏。”这是投资者的热情所在,但企业债券风险低并不等于没有风险。1993年,杨海华所在的北京一家工厂准备发行3年期债券,厂长在大会上对着全厂职工拍胸脯:“咱有一亿多资产,还有这么大一片厂房和地皮。相信我,到时候把楼卖了也可以给你们还钱。”3年过去,如今这家已经濒于倒闭的工厂连中层干部都下岗,待在家闲着,原来的厂长不知上哪儿去了,全厂几千人买的债券怎么也兑不成现金。

企业债券与国债相比,收益率较高,同时也意味着潜藏的风险更大。国内债券按风险程度可分3类:国债、中央企业债券、地方企业债券。国债由政府出面担保,几乎没有什么风险,因此利率最低。中央企业债券往往由政府部门担保,风险略高于国债。而地方企业债券虽有较高利率相诱,可担保往往信用不高,到时不兑付或以新券换老券的事屡有发生。投资者若只图回报,吃亏上当就在所难免了。

中国诚信证券评估有限公司是国内唯一一家全国性证券等级评估机构。目前各地发行企业债券都须经过该公司通过美国“标准蒲耳”证券评估标准衡量信用等级,标明风险程度。

今年发行的4种中央企业债券中,电力债券和铁路债券分别由电力部、铁道部出面担保风险最低,被评为“AAA”,三峡债券担保基金是财政基金,信用等级由于挂“公司”牌子而略低于前两种债券,评为“AAA—”。石化债券因为是行业性公司做担保,参与发债的企业效益低于三峡工程,所以只评为“AA”。证券业人士戏称这4种债券虽信用等级比被誉为“金边债券”的国债略低,但在风险程度上都几乎没什么大区别,因此叫做“准金边债券”也能说的过去。

证券界业内人士评价今年四种企业债券热销主要原因还是去年银行和今年凭证式国债利率有明显下调,与宏观经济环境关系不大。目前受政策方面制约,为了不影响国债发行,企业债券额度都很小。若从长远看,随着企业债券地位上升,品种增多,“准金边”肯定越来越少。他告诫投资者看好债券时,仍不可忘了风险意识。

今年3月6日,中国人民银行发布公告,对中农信的债权债务做出明确规定。债权债务统一由中国信达信托投资公司承担,证券营业部中客户保证金继续保证支付。而法人机构的债务则暂由建行偿付,偿付期自1997年12月1日起,只付本金,不付利息。

中农信的债主苦等时日,得到的却是如此结果。中农信一向奉行高进高出的政策许诺给债主的利息肯定不少。高风险高收益天公地道,买企业债券的人所要做的,只是摆平关系而已。 企业债券国债债券