2024新茶饮供应链白皮书发布

新茶饮正在成为中国消费领域中最具代表性的一张名 片。

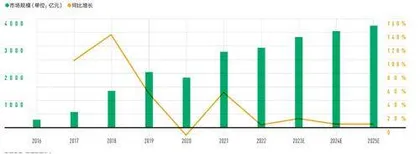

无论消费市场如何变换,整个新茶饮的市场规模仍在持续攀升。2021年,新茶饮行业的市场规模已破千亿。根据艾媒咨询2023年12月发布的报告,预计到2025年,中国新茶饮市场规模将扩大到3749.3亿元。

新茶饮的“新”最初所指的是制作方法之新。区别于传统的奶精和茶粉冲泡,从2015年左右开始,有一批新茶饮创业者开始尝试用真茶、真奶、新鲜水果调制茶饮,赋予茶饮全新的口感体验。而后,新茶饮行业又从多渠道数字化的下单购买方式、充满想象力的营销玩法等多个方面改变了传统现制饮品的经营模式。

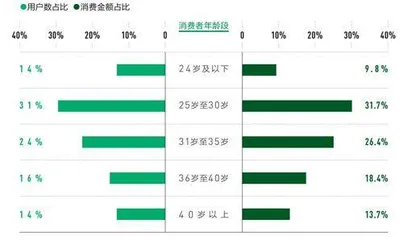

在“新茶饮”概念诞生之初,它曾被视作一种以年轻人为主流客群的时髦消费。但今天,遍布中国大街小巷的新茶饮几乎成了全年龄段消费者的选择。根据美团团购统计,新茶饮消费者中,40岁以上人群和24岁及以下人群的占比皆为14%,很显然它已不再是年轻人的专属。客群扩大、下沉,从尝鲜品变为日常消费品,是一个消费领域从新兴走向成熟的标志。

从新生走向成熟,新茶饮行业正在转向新的发展节点。在这个走向成熟的市场中,新茶饮从品牌到供应链到原材料生产,都迎来了新的挑战。为此,第一财经联合鲜货饮品、美团团购发布《202 4中国新茶饮供应链白皮书》,从新茶饮市场成熟之路、新茶饮消费趋势洞见以及中国新茶饮发展未来展望三大部分,为新茶饮行业现阶段的发展提供全面的梳理与洞见。

PART 1

新茶饮行业高速发展,迈入行业成熟新阶段

01消费端成熟

从年轻人消费迈入全民化日常消费

新茶饮的全民化普及与行业多年来的持续快速扩张渗透密不可分。主要表现在以下几方 面:

市场规模 据美团团购不完全统计,截至2023年8月31日仍在营业的新茶饮门店总数约51.5万家,相比2020年年底的37.8万家增长超36%。而根据灼识咨询统计,2023年Q1至2023年Q3国内现制茶饮店共售出105亿杯饮品。粗略换算下,也就是每秒就有4.5杯饮品售出。

中国现制饮品市场规模不断扩大

庞大的消费基数,是新茶饮得以充分成长的基础。

消费群体 根据美团团购的数据,目前新茶饮的消费仍以25岁至35岁的年轻消费者为主,他们在整个新茶饮消费者中占比55%,消费金额占比58.1%。

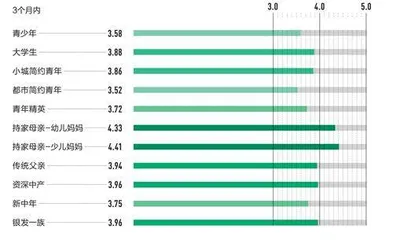

但同时,新茶饮行业的全龄化现象日益显著。当前人均每季度新茶饮团购消费频次接近4次,其中持家母亲消费频次最高,为4.33次。另一方面,中老年人群的新茶饮团购消费次数也有3.96次,甚至高于许多年轻族 群。

新茶饮正日趋成为全年龄段的大众消费品。

城市分布 在城市分布上,新茶饮在一线城市和新一线城市具备一定的规模效应。美团团购统计的新茶饮门店集中度Top 4城市为广州、深圳、东莞和上海。

低线城市市场同样潜力巨大。据灼识咨询预测,在中国各线城市中,三线及以下城市中现制茶饮店的GMV在2022年至2027年的复合增长率将达到25.4%,远超现制茶饮店市场整体的增长速度。

创新能力 新茶饮通过对茶+奶/水果+口感颗粒这个简单的产品公式,搭配出了无穷无尽的产品类型以及突破想象的跨界联名,不仅在产品选择上可以丰俭由人,并且每个消费者手中那一杯的体验都独一无 二。

可以说,新茶饮市场已然成为整个中国大众消费中创新最活跃的一大领域。

生活方式 新茶饮行业的创新力纵观整个中国消费市场,都少有可比肩者。创新不仅令整个市场保持活跃,同时也带来了极强的外溢效应。新茶饮行业已经在一定程度上对消费者的生活方式产生了引领作用,在引导健康消费、发扬传统文化、提升消费氛围感和助力新消费数字化发展等多方面有着独到贡 献。

02

产业端成熟从新兴行业迈入成熟行业

纵观新茶饮的整个生命脉络,品牌运营、商品创新、供应链都日趋成熟。在资本市场上,茶饮品牌及新茶饮供应链企业都表现活跃。

资本市场 良好的成长氛围使得新茶饮品牌广受资本市场关注。奈雪的茶和茶百道已先后上市,成为新茶饮第一、第二股。今年年初,蜜雪冰城、古茗、沪上阿姨这3家头部品牌也向港交所递交了IPO申请。此外,还有大批明星品牌获得资本投资,为发展做好充足储备。

供应链端 随着新茶饮市场不断扩大,供应链端也获得了迅猛发展,诞生了田野股份、鲜活饮品、德馨食品等多家隐形冠军。同时,随着行业壮大,更多大公司也开始重视新茶饮这块蛋糕,例如茶叶企业张一元、乳企君乐宝、零食品牌格力高都开始进军现制饮品市场。

新茶饮消费者年龄段分布

各年龄段新茶饮用户消费频次

高线城市茶饮门店集中度高,广州、深圳、东莞、上海为茶饮Top 4城市

产业发展 新茶饮整个产业链路囊括一二三产,从农业种植、生产制造,到物流配送、门店运营数字化链路搭建多方面协同贯通。同时,新茶饮是一个典型的劳动密集型产业,产业的上中下游为农村、乡镇、城市提供了大量就业机会及岗位,预计新茶饮可带动千万级就业规模,助力共同富裕。

行业标准 随着新茶饮市场扩大,各类组织和机构开始制定并发布更为严格的质量标准和技术规范。行业内目前已经推出了《现制茶饮料术语分类基本要求》《现制茶饮料茶叶原料》《现制茶饮料制作规范》等文件。不过,新茶饮目前还没有较为成熟的行业及产品标准,在卫生方面也经常出现负面案例。对全行业而言,还需进一步制定成熟可靠的标 准。

出海扩张 近年来,众多新茶饮品牌纷纷选择出海开拓市场。作为融汇古今的中国新消费代表行业,新茶饮在出海过程中有望输出中式饮品话语体系,用一杯充满愉悦感的饮品拉近中国与世界的距离。

不过,对任何产业来说,走出去都是一条艰难的道路。新茶饮出海的现实困境主要包括:食品安全、市场教育、供应链管理、雇员关系、文化融入、品牌格局重塑几大方面。

PART 2

四大消费趋势,将行业发展“卷”入新阶段

趋势一

性价比消费潮出现规模化推动加盟模式扩大

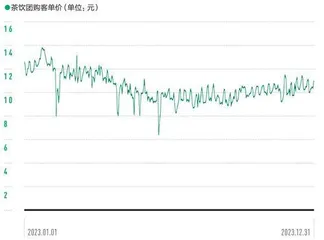

新茶饮的单价一度高达二三十元。但据美团团购统计,2023年全国茶饮消费客单价均值为10.5元。随着经济进入新周期,消费者的消费心态已转为价格敏感型。这股性价比风潮正在对新茶饮品牌的成本控制能力、供应链体系搭建提出更为严格的要求。

中国新茶饮行业主要供应链企业

在此环境下,新茶饮行业发生了显著转变。以蜜雪冰城、古茗为代表的大规模加盟品牌取代了直营品牌成为市场主导。同时,此前只做直营的喜茶、乐乐茶、奈雪的茶也在过去两年开放加盟。

相比于直营,加盟的赚钱能力无疑更强。当下,新茶饮市场的头部品牌以加盟为主,并且大多有寻求上市计划。这意味着:

1.从上市公司监管以及规模型企业自身长期发展需求出发,品牌对产品品质要求更严格,对生产流程要求更规范,要保证每个加盟门店的出杯品质始终如一。

2.在激烈的市场竞争下,各品牌要从过去围绕产品、营销的“轻量化作战”,转为深耕供应链、搭建数字化系统展开的“重型武器建设”。

趋势二

消费者问新茶饮要“健康”产品信息不断透明

消费者买一杯新茶饮的初衷是为了感受甜甜的愉悦,但就像对质和价的纠结一样,在口味和健康上,消费者再次出现了“既要又要”的心态。随着对品质和健康的不断追求,在茶饮产品的原材料选择上,消费者更青睐于真茶真奶配搭,在口味选择上“轻走红、淡流行”,轻乳、低糖等健康概念更受欢迎。

消费者2023年新茶饮消费平均客单价变化

与此同时,近两年来,以喜茶、霸王茶姬为代表的头部新茶饮品牌开始对产品原材料产地、热量值等信息做持续的透明化展示,公示内容包括饮品热量公示、茶叶、奶源地等。

消费者在健康意识的驱动下,对新茶饮产品品质的要求不断提高,不仅要求原材料天然健康,同时也希望产品信息更加透明。这意味着:

1.品牌及供应商需要从源头上扩大优质原材料的供应,通过扶植原产地农民工、自建生产基地、在全球寻找优质原材料提供给消费者。

2 .用短链供应提升食材新鲜度,尤其是鲜果及乳制品,提升从田间到店铺的物流效 率。

3.供应商与品牌之间进一步打通数字化协同产品,使信息互通,实现从产地到店铺的全链路可追踪。

趋势三

上新节奏进一步加快供给端创新敏捷千面

新茶饮品牌的上新频率正在不断加快。根据美团团购统计,目前,季度周期内茶饮品牌团购的平均上新频次为8次。在上新节奏上,品牌之间马太效应显著,即头部品牌团购上新频繁,季度周期内最高上新次数超1000次,但腰部、底部品牌季度周期内团购上新次数仅1次。

新茶饮家家有爆款的背后,是供应端的千人千面创新

头部品牌的高速上新与其强大的供应链体系建设密切相关。同时,新茶饮供应链体系对产品研发和新技术的不断探索也给新茶饮品牌的创新提供了充足保障。

如今,新茶饮行业已经进入了纵深前后端的体系化比拼而非单方面的创意战。这意味着:

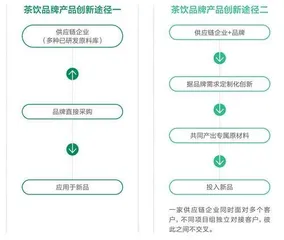

1.新茶饮原材料供应商需要用技术不断优化产品并上新,持续带来新的口感体验。

2.新茶饮供应链需要建立千客千面的定制创新体系。