美团鏖战本地生活

今天,“本地生活”一词包括很多东西,既有“到店”,也就是通过应用程序将用户从周边社区吸引到门店里消费;也有“到家”,即根据来自应用程序的订单将店内商品配送到周边用户手中。通过这两个信息和商品流向截然相反的服务阵容,城市中大大小小的实体商家可以通过互联网将几公里范围内,甚至整个城市的人都引导到店内消费。反过来,应用程序让用户不用出门、只要等上几十分钟,就能买到来自周边几公里内的商店里的任何商品——从食物到鲜花,从药品到一包垃圾袋。

曾经,本地生活还是完全不同的生意。至少2010年时,这门生意中规模最大的公司美团的业务只是团购,通过向用户分发低价消费券将他们吸引到店里消费;2012年,用户要订酒店,还得打开酒旅预订应用携程或者去哪儿;对了,2012年,你想用它来订外卖也不行,当时订外卖有个专门的应用叫“饿了么”;而2017年,你想通过美团从周边的药店买药也不行,2018年美团才上线闪购业务,入局“即时零售”,所有餐饮之外的本地配送此时刚刚出 现。

没错,本地生活就是这样一门从0到1再到100、被创业者们不断创造和丰富的生意。可以说,这是一门演化出来的生意。无数创业者、职业经理人及其背后的公司,不断重新定义了这一市场。

其中迄今为止最成功的定义者是美团。根据多家券商预估,美团目前占据本地生活市场70%左右的份额,另外30%的到店市场份额由抖音占据,而30%的到家市场份额由饿了么占 据。

从结果向前追溯,美团的表现几乎是本地生活生意的标准答案。但如果顺着时间线从前往后看,你会发现哪怕是这家极擅长“后发先至”的公司,在面向未来作选择时也没有绝对可靠的理论依据——美团的业务结构反映了这一点,它不仅先后进入了团购、酒旅、外卖、即时零售等到店和到家业务,还进入过打车、共享单车、共享充电宝等共享经济,以及小象生鲜、美团买菜、美团优选等与零售相关的生 意。

事实上,机会都是试出来的。这个过程中,新对手会不断涌现,而一家公司可以逐渐明确自己的能力边界。

到店:头部地位难以撼动但威胁不断

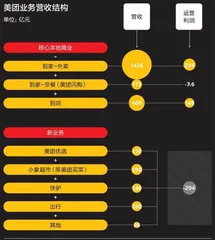

美团到店业务的前身是团购,这是美团的起家业务,也是美团的利润核心。以2021年为例,当年美团到店业务营收325.3亿元,利润为141亿元。反观以外卖为主的到家业务,营收963亿元,接近到店营收的3倍,但只获得61.7亿元的利润,不到到店业务的1/2。2022年第一季度,美团最后一次单独披露到店及酒旅业务的业绩,其经营利润率高达45.6%。同期收入占比超过50%的外卖业务,利润率仅有6.4%。

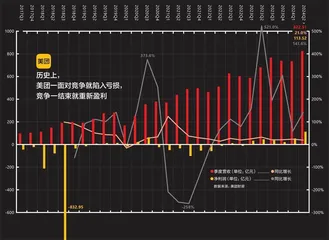

2010年代初期,美团曾经历与口碑网、大众点评等团购网站的“百团大战”,这场大战最终以口碑网从饿了么剥离、归属于高德地图团队,以及大众点评被美团收购而告终,美团则成为到店业务的最后赢家。自2015年美团与大众点评合并,直至抖音2022年发力到店业务前,美团的到店业务始终没有遭受过来自竞争对手明显的冲击。那段时间可以被认为是美团的舒适期。2021年2月,美团股价也来到了历史最高点,达到460港元。

然而2022年以来,这一维持近10年的稳定现金流开始被一些新玩家抢食。先是抖音,2020年12月,借着疫情期间用户多数只能在家刷手机的时机,这家主要提供短视频娱乐的公司成立了专门拓展本地生活业务的“本地直营业务中心”,进入美团引以为傲的到店业务领域;2023年2月和5月,快手和小红书也先后加入游戏,提供与本地生活有关的团购服务——别忘了,美团当初就是靠分发团购券起家 的。

与参与上一轮“百团大战”的玩家不同,抖音、小红书、快手等新玩家天然地携带流量,2020年8月,抖音日活跃用户数突破6亿。而截至2020年年底,美团的日活尚不到1亿。而且,新玩家们的社交媒体属性使得其平台内的商家能更自然、主动地发出消费邀请,用户可能在漫无目的浏览各种图文、短视频时,毫无防备地被其中偶尔穿插的消费推荐击中而冲动下单,这些被推荐的商品可能是远在工厂仓库需要隔天才能送达的小商品(抖音据此发展了抖音电商业务),也可能是近在同城甚至半小时达范围内的餐厅折扣券、下午茶套餐(抖音据此发展了抖音本地生活业务)。相比较而言,包括美团和大众点评在内的百团大战时代的玩家都基于搜索提供服务。用户通常只有在拥有明确消费意图时,比如理发、给宠物美容、尝试一家有口碑的新餐厅时才会主动打开它们。

到店本质上是一种广告生意,商家在美团或抖音平台上发放消费券,用户下单后有朝一日再去店内完成消费——用行业术语说就是“核销”。社交平台促成的订单核销率常常不及美团这样的工具类平台,但只要基数够大,依然能抢走美团不少生意。经历了2021年的不断拓城,2022年上半年,抖音本地生活业务GMV达到220亿元,超过2021年全年。按照多家券商测算,2023年美团到店业务GMV约为6500亿元,同一年抖音的本地生活GMV达到2000亿元。历史上,美团到店和到家两项业务加起来达到2000亿元GMV用了6年时间,抖音只用了3年。

对抖音的冲击防御不力,导致美团从市场份额到营收都大为受损。其2022年财报显示,营销服务收入在总营收中的占比从2021年的21.2%下降至19.1%——广告主,也就是商户们的营销预算从美团转移到了别处。

早在2018年,美团收购的大众点评就开始尝试转型为一个主打内容的平台,美团甚至将点评原有的餐饮团购等产品运营团队及销售团队划拨至美团的到店事业部,让大众点评专供内容。但时至今日,大众点评的日活跃用户数仍不到2000万(其中接近40%的用户来自于上海本地),不到小红书的1/5,更不及抖音的1/30。

2023年4月以来,美团效仿抖音,开始鼓励商家在美团平台上直播。但为此投入的大量营销费用作用有限,2023财年,营销服务收入在美团总营收中的占比仍然只有19.5%,不及2021年。2024年年初,“到店竞争或成持久战”的声音在市场出现,外界担心美团成为“下一个阿里巴巴”,后者因应对拼多多和抖音电商不力于2023年将公司拆分。1月,美团股价跌破发行价。

转机出现在抖音内部。有消息称,抖音内部正在重新评估本地生活业务的健康程度,原因是2023年这部分业务虽然实现了令美团紧张的GM V数字,但代价是亏损了约100亿元。字节跳动内部声音认为,同样的流量分配给电商部门,能够带来更为可观的商业回报。2023年11月,抖音生活服务更换了业务负责人,由原商业化负责人浦燕子兼任,今年第一季度,又有部分原商业化部门的中层骨干被调往生活服务部门。最新消息是生服业务管理层可能再次调整。这些人事变动表明,抖音开始整体性地考虑抖音流量在线上电商和线下本地生活之间的分配,后者不再有独立的流量政策。

今年第一季度,抖音生活服务进一步调整了组织架构,将原先按照行业划分的到店餐饮、到店综合、酒旅3个平行部门,按地域重组为北、中、南3个大区,并单独成立了服务全国连锁大商户的NK A部门。这意味着抖音将更多精力放在了大型连锁商家上,而非中小型商家——理论上讲,抖音的到店业务需要商家有持续产生优质内容的能力,这使得只有部分大型连锁商家有能力和预算持续投入——比如星巴克、麦当劳——但是包括餐饮在内的大部分到店生意都来自中小商家所在的长尾地带,后者是美团这类货架电商的强项。东吴证券预估称,抖音80%的本地生活交易额来自连锁商家,而美团一半以上的GMV由中小商家贡 献。

所有这些迹象都表明,拿下到店业务30%的市场份额后,抖音本地生活的新方向是更加注重盈利。这为美团的到店业务留出了喘息时间。减少对商家的补贴后,今年第二季度,美团核心本地商业经营利润率修复至25.1%,2022年和2023年这一数字分别为18.4%和18.7%。

抖音“休战”期间,美团正在通过推行另一项新策略来加强防御——渠道下沉。攻占三四线城市市场一直以来被认为是抖音的强项,不过一位接近抖音本地生活的人士对《第一财经》杂志称,抖音的GMV大头来自于连锁商家,而这些商家仍集中在高线城市,抖音在三四线城市的优势是流量和认知,但不一定能转化为到店交易。2023年10月,美团开始将部分三四线城市的到店业务从原本的代理商模式转变为直营,以加强对下沉市场商家的管控和渗透。第二季度财报电话会上,美团CEO王兴表示,低线市场交易额实现了显著增长,美团在到店上要持续投入低线市场。

但到店业务的战争远未结束,在美团花力气拓展下沉市场时,快手和小红书都开始加大到店业务在高线城市的投入。9月,小红书在全国49个核心城市推出了针对餐饮的团购服务,其入口就位于页面正上方,仅挨着“关注”和“发现”两大主入口。除了展示用户所在位置周边的商家,页面还附带展示小红书站内与商家有关的用户笔记。快手则在今年3月上线了“外卖”功能。

到家:即使没有对手,增长瓶颈仍然致命

抖音对美团的威胁是全方位的。除了到店,抖音还在本地生活生意的另一半——到家生意上一度对美团造成威胁。

美团到家业务贡献了绝大部分营收,但主要利润来自到店业务

2022年,抖音开始试点外卖业务,并于当年8月接入饿了么作为供应商,建立抖音导流、饿了么履约的合作模式。除了饿了么,达达、顺丰同城等也加入进来完成订单的同城配送环节。靠着这种轻资产模式,2023年3月,抖音外卖迅速进入了包括北京、上海、成都、武汉等在内的18个城市,并设立了2023年达成1000亿元的GMV目标。

数据来源:部分餐厅订单收据

不过这一次抖音的抢食效果没有那么理想。2023年6月就有消息称抖音内部已放弃1000亿元的年交易目标。至当年年末,外卖业务实际为抖音贡献的GMV只有50亿元左右,平均每天单量只有十多万。相较而言,美团2023年的日均单量达到5300万。