中银上市——先行者的代价

作者:三联生活周刊(文 / 谢衡)

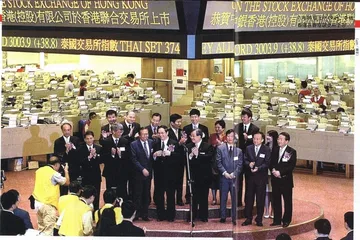

7月25日上午10时,中银香港在香港联交所上市

中银香港

由原香港中银集团12家银行重组合并而成的中国银行(香港)有限公司于去年10月正式挂牌,集中了中国银行香港分行、7家在内地成立的银行的香港分行:广东省银行、新华银行、中南银行、金城银行、国华商业银行、浙江兴业银行和盐业银行,以及在香港注册的华侨商业银行和宝生银行的业务,同时还持有在香港注册的南洋商业银行和集友银行以及中银信用卡公司的股份权益。新成立的中银香港总资产约8200亿港元,存款总额和贷款总额分别为6200亿港元和3320亿港元,在香港银行业位居第二。中国银行(香港)是香港三家发钞银行之一,也是香港银行公会的轮任主席银行之一。

资本市场的惊涛骇浪

7月25日上午10时,香港联交所的交易显示屏上出现了“2388(中银香港)”字样——第一家中国国有商业银行就此驶入国际资本市场的惊涛骇浪。

中银香港可谓“生不逢时”,当它完成了紧张的重组工作,准备公开招股的时候,全球股市跌到了5年来的最低点。

中银香港的主承销商之一,瑞银华宝(UBS Warburg)中国区副董事长何迪说,这次公开招股是他做过的IPO(公司首次公开招股)项目中最困难的一次。他给记者讲述中银香港全球路演中的一个故事:为争取到美国波士顿资产管理公司的买单,中国银行行长、中银香港董事长刘明康一行9人,面对波士顿资产管理公司一位29岁的基金经理做了三小时的推介,向这位年轻的基金经理介绍中银香港的投资价值和未来发展前景。这三个小时刘明康一口水都没有喝,事后刘明康感叹“从别人的口袋掏钱真难”。第二天,波士顿资产管理公司告知承销团,决定出资5000万美元购买中银香港股票。

在经历了9个国家和地区、共计100多场紧张路演推介活动后,付出了艰苦努力的中银香港最终拿出了一张漂亮的成绩单:其整体超额认购达到7.5倍,香港零售部分超额认购达26倍,这让中银香港的想象空间被进一步放大。

7月20日下午,中银香港将发行价定在了8.5港元高位。以中银香港2002年预期盈利计算,股价对账面值为1.65倍,仅略低于花旗银行1.8倍。据悉,中银香港在定价时,要求与其战略投资者渣打银行的账面值比率看齐,于是定在每股8.5港元。

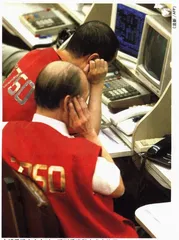

然而散户的踊跃认购是一把双刃剑——一面是招股时的火爆场面,一面是上市后动荡的盘面。

据来自中银香港承销团的消息,虽然中小投资者认购踊跃,但有约3.9万散户仅认购了一手(500股)。在香港股市疲软的市况下,他们只想开盘后赚一笔二级市场的差价就走,“谁愿意在弱市中被套呢”。于是,中银香港一上市就遭遇到来自香港和日本散户的强烈抛盘,以致于开盘15分钟后,中银香港就跌破8.5港元的发行价。

中银国际的执行董事李山认为,中银香港的定价并不高,如此高的超额认购倍数,发行价定得再高一点也一定卖得出去。中银香港股价的下跌是受大市拖累,中银香港具有长期的投资价值。

一家中资券商的分析师则把中银香港高位定价的原因归结为“国企挡不住的融资冲动”,中银香港的招股说明书中披露,中银香港此次所筹资金都悉数上缴母公司中国银行,用以增加中国银行的资本充足率,这无疑有利于降低中国银行自身不良贷款比例。这样的发行价使中银香港本次筹资额高达28亿美元,是香港近年来最大的筹资活动,也是今年全球第三大上市融资项目。

多疑的基金经理

有一批人始终对中银香港兴趣不大,他们就是基金经理。这些投资专家在入股前,要考虑更多的风险因素。基金经理对中银香港的担心主要有:坏账、独立性、发行时间和定价。

在中银香港将74亿港元坏账转移到中国银行设在开曼群岛(Cayman Islands)的一家资产管理公司后,其账目上仍留有281亿港元坏账,不良贷款额占其总贷款额的9%,虽低于去年年末的11%,但仍大大高于香港银行业平均4%的不良贷款率。麦格理证券(亚洲)有限公司(MacquarieEquities)驻香港的地区银行业分析师Simon Ho说,从任何标准来看,这个坏账率都偏高。

此外,中银香港近57%的贷款与房地产有关,这使得中银香港的坏账率与房地产市场息息相关。高盛公布的报告指出,香港物业价格每跌10%,中银香港今年纯利就会减少近29亿港元,股本回报率下跌超过5%;若楼价跌30%,中银香港的盈利就会由预计的60亿港元变为亏损近27亿。在中银香港的不良贷款中,有32%与物业发展和投资有关。而目前香港经济持续低迷,失业率不断上升,香港房地产市场前景不容乐观。

全球股市的疲软也让这些基金经理的投资更为谨慎。据一家参与包销中银香港股票的证券公司透露,购买中银股份最多的是有中资背景的企业客户,而基金只占了一成多。中银香港的股本巨大成了他们购买这支股票的惟一理由。中银香港本次发行23亿股,巨大的股本使中银香港一上市就成为香港市值最大的10只股票之一,不用申请就被纳入富时香港指数。摩根斯坦利国际也宣布,8月30日将中银香港加入摩根斯坦利自由香港指数(MSCI)和远东指数,成为成份股。恒生指数服务公司总经理关永盛不愿评论中银香港是否会成为恒指成份股,但表示,通常规模非常大的公司可豁免于必须上市24个月的规定,中银香港将会被考虑。

基金经理们对完成重组至今还不到一年时间的中银香港始终不太放心。该集团公司去年仅用于重组的费用就达9.37亿港元。Lloyd George Management和Eaton Vance Corp.驻香港的投资经理英格丽德•拉奇(Ingrid Large)说,中银香港还需要在很多方面证明自己,中银香港必须至少顺利经历一个完整的财政年度后,人们才会开始对其有意。

中银香港上市之时,受到香港股市大市拖累

上市之外的功夫

中银香港和中国银行都不愿意再等待了。中国银行行长、中银香港董事长刘明康曾表示,时间不控制在自己手上。从中银香港重组直至上市,一直都是在和法律程序、市场环境和中国加入WTO赛跑。同时,无论是中国银行、投资者,还是整个中国银行业,乃至管理层都没有将中银香港的上市简单地视为一次企业的融资活动。中银香港上市被寄予厚望并赋予了重要的标志性意义。

从20世纪90年代初就已经开始的中国金融体系改革,虽然是各垄断行业中起步最早的,但时至今日也未摆脱困境。金融体系甚至已被多数人视为整个经济中最重要,却也是最薄弱的一个环节。央行一位官员说:“随着市场改革进程的深入,市场信用的确立更大程度上要寄托于国有商业银行自身的深化改革。面对中国加入WTO在5年后全面开放银行业的形势,坏账高、运作不规范、改制步伐沉重、系统又非常庞大的国有商业银行必须急速寻求一个突破口。”

在此背景下,中银香港的重组和上市都成为中国金融业改革的范本,其后续表现也被视为中国银行业信心指数的一个参照。

麦格理证券的Simon Ho认为,将香港业务上市是中国国有商业银行改革的举措之一。中银香港上市及其发行收入的使用,将成为内地其他大型国有银行的基准。他说,中国四大国有商业银行不良资产高企,以西方会计标准来说不可接受,中银香港上市标志着国有商业银行在境外上市有了成功的先例。瑞银资产管理公司(UBS Asset Management)的亚太投资部主管Geoffrey Wong称,中银香港必须要成功上市,否则如何寄望其他国有商业银行能成功上市。

由于身负重托,中银香港从开始重组之时就注定只能成功不许失败。有一种说法甚至认为中银香港推迟或取消上市,都将被视为中国银行乃至中国银行业改革的挫折。

刘明康在做中银香港国际推介时曾强调:“中银香港上市不仅是中国银行的一个新里程,也把中国金融改革带入了一个新纪元。”在中银香港上市成功后,他更兴奋地将中银香港的上市称为“一场彻底的革命”,他说:“中银香港的重组和上市不是简单的重组和上市,而是与过去的理念、文化和机制完全告别。中银香港上市对中国银行的经营和改革,对国内其他国有商业银行的改制重组和上市都将起积极推动作用。”

刘明康明确表示,他打算在中国银行全面推行和在中银香港一样的改革措施,包括成立一个含外国人的独立董事会,实行更加严格的信用风险管理,以及与海外金融机构建立战略性伙伴关系等。他说,要在三年内完成中国银行的改革与重组。

然而,相对于中国银行在内地,对约13000家运营机构和20万员工进行整顿的任务来说,曾在中银香港实施的改革就如同小巫见大巫。中国银行集团(全球)按国际通行标准公布的今年上半年不良贷款比例为25.39%,虽然这是四大国有商业银行中最低的不良贷款比例,却仍几乎是中银香港相应比例的3倍,更是国际标准的5倍以上。而央行已明确表示不会再设立新的不良资产管理公司划拨坏账,因为这会进一步增加国有商业银行的道德风险。

中小投资者踊跃认购中银香港的股票

实际上,即便是中银香港的重组改制也并非无懈可击。据了解,重组后中银香港的高级管理人员基本上仍由原中银集团内部人士组成,并未表现出中银香港面向市场的决心和魄力。对中银香港看似密不透风的风险管理,也有人质疑:一个只向董事会负责、对行长有充分否决权的风险管理委员会,会不会由“制衡”变为“争权”?

一位业界人士指出,与以往的红筹股公司和H股公司不同,在香港有80多年历史的中银香港更像是一家真正的香港公司,把中银香港的成功经验照搬到国内银行,极有可能“橘越淮则为枳”。加之,现在中国银行和中银香港是需要保持相对分开与独立的母子公司,在这样一种情况下,中银香港业已建立的良好机制如何有效地传导给中国银行?

另一国有银行的高层认为,刘明康要将他的改革计划打通到中国银行内部根深蒂固的官僚体系中,可谓是一场非常艰苦的战役。

一位金融界资深专家指出,国有商业银行重组上市对中国金融业改革的意义,无论怎样说都不为过。特别是在中国已经入世,面临着与外资银行的激烈竞争,利用资本市场扩大规模,补充资本金,是国有商业银行增强自身竞争力的重要渠道。但上市只能满足一时之需,并不能解决国有商业银行在制度建设以及经营管理上的所有问题。就像一个体虚多病的人,不可能完全靠输血就能完成健康肌体的再造。指望通过发行上市“毕其功于一役”、“一股就灵”的想法,不太现实。尤其对于国有独资银行来说,要走的路更加漫长,就连上市也还不是眼前的事。在没有大幅度提高资产质量的情况下就上市,只能扩大金融风险。与一般企业相比,银行只有很小的一部分资产是股东权益,相当大的部分是负债,而负债又被运用于贷款,贷款利息成为重要利润来源。在这种“杠杆”式经营下,资产质量的轻微下降都可能使股东投资蒙受巨大损失。

他说:“国有商业银行应该明白,成为一家好银行的功夫,都在上市之外。”

刘明康:讲一个变革的故事

访中国银行行长、中银香港(控股)有限公司董事长刘明康

刘明康

刘明康简历

56岁,中国银行董事长、行长,中银香港(控股)有限公司董事长。

英国伦敦城市大学商学院荣誉博士、工商管理硕士。

1992年11月~1993年1月 中国银行福建分行行长

1993年1月~1994年3月福建省副省长

1994年1月~1998年3月国家开发银行副行长

1998年4月~1999年7月中国人民银行副行长

1999年7月~2000年6月中国光大集团有限公司及中国光大(集团)总公司董事长

2000年2月~至今中国银行董事长、行长

7月28日下午,为庆祝中银香港的成功上市,中国银行在金山岭长城举行盛大的庆功会。傍晚时分,淅淅沥沥下了一天的雨终于停下来,夕阳余辉穿过云层落在古长城上。刘明康穿着专门为此次庆功会定制的T恤衫,T恤后背上印着“WEARE THE HEROS(我们是英雄)”——这也是此次庆功会的主题。站在烽火台上,刘明康接受了记者采访。

三联生活周刊:此次中银香港上市,您对海外资本市场最深的感受是什么?中银香港最吸引海外投资者的又是什么。?

刘明康:其实中银香港的整个重组都非常艰难,上市过程的艰辛也只是中银香港改革过程中的一部分。的确,中银香港的上市赶上了国际资本市场最困难的时期,受美国公司会计丑闻的影响,美国股市持续下跌,投资者信心受到严重打击。我们做全球路演时,天天听到的都是坏消息。但既然已经开始征程,就不能停止和撤退。我们坚信“东方不亮西方亮”,国际资本市场上还是有大量的资金等待着好的投资机会。

中银香港最吸引投资者的地方在于,它是一个中国故事,也是一个香港地区的故事。中银香港植根香港80多年,树立了良好的品牌和信誉。中银香港目前是香港第二大银行,有250万客户,占到香港市民的1/3,这是中银香港信心的基础。同时中银香港背靠中国银行,是香港和内地经济的一个结合点,这也使中银香港有着独特的优势和巨大的发展潜力。我们是在一个合适的时机向全球投资者讲了一个故事——一个成长的故事,一个不断革新的故事,一个走向良好公司治理的故事,也是一个充分利用市场机会的故事。

三联生活周刊:中银香港此次引入渣打银行作为战略投资者,您希望这家战略投资者能为中银香港的发展起什么样的作用?

刘明康:我们希望借鉴、吸收战略投资者先进的管理经验,加强重要产品的研发能力,与战略投资者进行产品的交叉销售等。但目前为止我们还没有与渣打银行讨论具体的合作计划。

三联生活周刊:您说要在两年后使中银香港成为香港最赚钱的银行,您的信心来自哪里?

刘明康:对中银香港成为香港最赚钱的银行我非常有信心。今年年底,中银香港的股本回报率将由去年年底的7.3%升至11.5%,在两到四年后再推到16%。目前香港银行业平均的股本回报率是15%,届时,中银香港将成为香港最赚钱的银行。

为了保证这个目标的实现,我们制定了具体措施:首先是成本节约。中银香港重组合并12家分行后,在未来两三年,每年可实现6亿元的成本节约。其次,中银香港致力于降低不良资产比率,由目前的9.1%降至今年底的8.4%,几年后进一步降至4%至6%。不良资产的减少将节约大笔的坏账准备金,从而实现利润的增加。此外,中银香港在内地有14家分行,中银香港将在符合法律法规的情况下,充分利用内地经济的优势,增加自身的盈利能力。中银香港还将加强与中银国际、中银保险等中国银行内部其他机构之间的合作,提供多功能产品和全面的金融服务,增加中间业务部分的收入。中银香港将继续不断地改革创新,精简人员和机构,进一步提高整个银行的运作效率。

三联生活周刊:您是否希望以中银香港重组上市的成功带动整个中国银行改革的深化?您认为中国银行下一步改革的最大困难在哪里?

刘明康:中银香港的重组上市,为中国银行和整个中国国有商业银行改革重组积累了经验,是一个成功的范本。下一步我们准备在中国银行内部全面推行和在中银香港一样的改革措施,但不会完全照搬中银香港的模式,因为内地的情况和香港还是有所不同,我们会根据中国银行的实际情况,做一些调整和改进。

中国银行进一步发展的最大障碍还是不良资产比率太高。我们正从存量清收、新账控制、改革创新机制等方面积极开展工作,努力降低不良资产比,但任务仍很艰巨。中国银行机构庞大和人员众多都不是改革的主要障碍,我们已经精简了很多分支机构,有步骤的裁员也正在进行。目前中国银行已经是四大国有商业银行中分支机构和员工人数最少的了。

中银香港成功上市后,我们又站在了一个新的起点,我们有信心取得中国银行整体改革和重组的成功。