从世界第一到最大的世界第一

作者:三联生活周刊(文 / 邱海旭 朱步冲 田芸)

收购当天股市就作出了反应

辉瑞将用600亿美元收购法玛西亚(左:辉瑞首席执行官;右:法玛西亚首席执行官)

伟哥生产者也需要伟哥

尽管股市对辉瑞合并法玛西亚的消息表现出相当谨慎的态度(消息公布后辉瑞股价下跌13%),但行业分析师大都认为此次合并从效果上不具太大争议。高盛公司预测,合并法玛西亚后,辉瑞公司在美国处方药市场的份额将上升到14%。

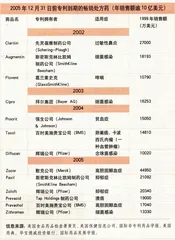

获得法玛西亚拳头产品显然是合并带来的最大一块馅饼,其中治疗关节炎的Celebrex去年销售额超过26亿美元;治疗青光眼的特效药:Xalata表现也非常出色,2001年销售额为4亿美元。更重要的是,法玛西亚的产品离专利权到期还有很长一段时间,里昂证券全球市场分析师马拉·哥德斯泰因(Mara Goldstein)说:“我相信这次收购将为辉瑞争得一些喘息空间,如果没有这次收购,2004~2007年间,辉瑞的盈利增长将遭遇专利权到期的巨大压力。”辉瑞两年前成功并购沃纳-兰博特公司(Warner-Lambert),为此次合并提供了不错的注脚,那次并购实际上只为辉瑞带来一种畅销药——治疗高血压的Lipitor。但正是Lipitor在2001年带给辉瑞52亿美元的销售额,是伟哥的6倍,占总销售额的1/4。考虑到法玛西亚比沃纳·兰博特更具理想的市场,无论新药销售和成本控制,辉瑞都将得到更多好处。

辉瑞两年前成功并购沃纳·兰博特公司(Warner-Lambert),为此次与法玛西亚的收购奠定了基础

就此次合并,记者采访国内一些制药业分析师,申银万国证券研究所分析师罗鹊从销售角度分析合并带来的好处,她说:“经济全球化要求制药业销售必须面对全球市场,辉瑞本身销售力量就很强,而法玛西亚在全球拥有6500人的销售队伍。销售和广告投入是研发费用的两倍,并且已经建立了一套比较成功的销售模式。例如对Xalatan的销售就采用向全美眼科医生免费派送的形式,一下就打开了市场。其实两家公司很早就开始合作推广法玛西亚的畅销药Celebrex,整合法玛西亚的销售力量,对辉瑞在全球范围内拓展业务帮助极大。另外,辉瑞和法玛西亚还有一些相互重叠的产品,合并后不仅能避免恶性竞争,还可以共用营销渠道,节约成本。”

合并成功后,辉瑞将从规模上彻底甩开排名第二的葛兰素史克,换句话说,此次联姻必然刺激其竞争对手采取同样的并购战略。然而正如《华尔街日报》分析的那样,其他公司很难达到辉瑞——法玛西亚这样的合并效果。无论是沃纳——兰博特还是法玛西亚都属境况较好的制药公司,行业内其他并购对象都显得不那么稳健。例如默克公司(Merck)收购先灵葆雅公司(Shering Plough)被认为是最具可能性的收购,但这两家公司目前都面临专利药到期困境,更何况默克公司最近还被卷入会计丑闻。

瑞士诺华公司(Novartis)向《三联生活周刊》提供了该公司董事长魏思乐博士(Dr.Daniel Vasella)关于并购的最新表态,魏思乐说:“目前我所了解的惟一一件事就是辉瑞公司从世界第一变为更大的世界第一。诺华公司的市场份额仍在增长,这是目前我们最关心的事,但显然我们也不排除在有利条件下扩展规模的机会。诺华将对潜在合作者投以更大关注。”魏思乐说的潜在合作者显然是指另一家瑞士制药巨头罗氏公司(Roche),曾经排名世界第二的诺华希望通过与罗氏的合并重现往日辉煌。然而罗氏公司对合并却显得意兴阑珊,罗氏公司CEO弗兰兹·休谟(FranzHumer)已经不止一次向媒体表示,他对与诺华合并“不感兴趣”。

辉瑞与法玛西亚的强强联合也让不少人担心这将加剧药品生产和销售领域的垄断。新辉瑞在欧洲和日本都将上升为最大的制药公司,目前辉瑞在这两个地区的销售排名分别为第四和第三。

反垄断专家称,美国和欧洲政府一般不会阻止这项合并计划,因为全球制药业市场仍然处于比较分散的状态。但是俄亥俄州众议员、美国国会能源和贸易委员会公众健康组委员施罗德·布朗(Sherrod Brown)说:“合并后的辉瑞在美国处方药市场的占有率为14%,如果辉瑞再进行一次更大规模合并,它的市场占有率就将上升到20%,这就将是一个比较危险的区域。”布朗说,“像辉瑞这样市场占有能力越来越强的公司对消费者来说绝不是好事,因为它有足够力量抵御药品降价的压力。在过去10年中共有30多起制药公司合并案,没有任何迹象表明它们在某种程度上增强了公众的药价承受能力。”同时布朗还担心制药公司规模急剧扩张会催生一个强大的制药业院外集团,对国会任何限价行动产生影响。

“行政单位会对这起合并严格审查。”纽约大学法学院反垄断专家艾林诺·福克斯(Eleanor Fox)说,“关键问题是合并是否会阻碍竞争或令药价上涨,尤其是消费者将从中得到些什么。”为防止垄断,辉瑞和法玛西亚也许将被要求出售几种相互竞争药品的专利,例如法玛西亚最畅销的尿失禁药品Detrol和辉瑞正在研制的同类药品Darifenicen。

整合法玛西亚的销售力量,对辉瑞在全球范围内拓展业务帮助很大

作为资本的灵丹妙药

无论结果如何,辉瑞之后必将有更多公司挥舞起并购大旗,也许全球制药业即将重演90年代末期的并购狂潮。然而,无休止的合并真能将制药业从危机中拯救出来么?

2002年以来,美国股市制药股指数已经跌掉了1/3,高于标准普尔500指数1/5的缩水率,其中必治妥施贵宝公司(Bristol-Myers quibb))的股价已经下跌了一半。

危机之一是药品专利权到期,从现在到2005年将是制药业的梦魇期,大约200种专利药品将在这几年里失去保护。这些曾令某只制药股风光无限的药品也将蜕去其资本天使的翅膀,其中包括曾风光一时的Claritin和Prilosec。各大公司专利到期产品的销售额占总销售额的比例为:默克44%,拜尔41%,礼来38%,辉瑞36%,必治妥施贵宝33%,葛兰素史克29%……专利权到期意味着市场份额的急剧流失、盈利下降和股价下跌,即使像辉瑞这样的公司也感到难以承受。

危机之二是来自于政府和公众团体的降价压力,在美国,许多州政府和民间组织都已向法院控告制药公司通过不合理定价攫取暴利,相当一部分大公司正面临联邦贸易委员会的反托拉斯调查。在欧洲,公众健康机构已经对药品价格采取更加不妥协的态度,这些大宗药品的实际买家已经开始向制药公司展示力量,证明药品市场不是由它们一手遮天。

但除了所有这些燃眉之火,制药业面临的最大危机在于实验室内疲软的新药研发效率。制药业广受争议的高价格和超额利润其实都源于新药开发令人振奋的成果。国泰君安制药股分析师郭恩来说:“与国内制药企业靠生产普药和原料盈利不同,国外大型制药公司增值环节的核心是新药研发和销售。制药业是资本、技术、知识密集型企业,本身兼具传统企业和新经济产业的特点,但与IT产业相比,制药企业的泡沫要少得多。这些公司普遍采取的做法是,通过一种特效药开发,在专利保护期内尽量攫取利润,保护期结束后就放弃这种药物的生产,或者逐渐淡出市场。”申银万国分析师罗鶄说:“一种新药上市马上就能反映在公司股价上,这在中国也不例外。比如通化东宝重组基因人胰岛素产品研制成功后,股价马上大幅度上扬。制药业的成本集中于研发和销售,新药研制成功后生产成本相对较低,因此毛利率非常高。通行做法是将研发成本计入企业资本,而不表现为成本,同时通过高定价、高盈利来迅速收回投入。”从辉瑞公司十年来的股价走势图上,能够清晰看出推出新药对公司市值的影响,在向市场推出伟哥和得到Lipitor之后,辉瑞公司股价两次冲到历史最高点。与之相反的例证是,礼来公司(Eli Lilly)抗抑郁药Prozac专利到期后,公司股价立即缩水380亿美元。

公司合并也许能降低市场和销售成本,同时也能避免一些你死我活的竞争,但对解决价值链上最关键部位的问题——新药开发不力并不能起到多大作用。据美国药品研究中心的报告,去年制药公司共推出31种新药,10年前这个数字是52种。一家大型制药公司若想维系制药业平均盈利增长水平,每年至少应该开发出3种新药,而自2000年以来,全球最大的两家制药公司辉瑞和葛兰素史克一共才推出了3种新药。

在新药研发青黄不接的同时,研发成本却在飞速上升,去年整个行业在研发上的投入是440亿美元。要命的是,巨额投入有没有成效要等12年才能看清楚——12年是一种新药从科学家的一丝灵感到作为商品上架平均经历的时间。剑桥药物研究所的约瑟夫·扎密特-卢西亚(Joseph Zammit-Lucia)说:“10年前研制一种新药平均需要2000万美元,现在10亿美元都不一定能打住。”研发投入中很大一部分是临床试验费用,10年前,证明一种新药的疗效和安全性,只需要1000个试验样本,现在FDA已经将这个标准提高了4倍。而根据剑桥药物研究所的统计,将近70%的研发投入最后都打了水漂,因为大部分研发产品都在中途夭折。药品研发一条颠扑不破的定律是,在10000种经过筛选的分子反应式中,最终只有一种将被化为盈利。

制药公司不合理的定价攫取暴利,在许多国家都有反抗的声音

医药专家杰夫·伯德(Jeff Bird)说:“在今后几年内,整个制药业研发成败的比例将进一步向失败倾斜,仅今年上半年,就有12家制药公司和生物科技公司宣布中止研发项目,或被FDA勒令中止。”不过生产一种坏药的成本同样高昂得难以支付,其损害不仅在于所有研发费用化为乌有,例如惠氏公司(Wyeth)因其开发的荷尔蒙复原疗法被证明会引发乳腺癌,致使惠氏股票去年下跌了1/3。而ImClone更因其抗癌药物Erbitux被FDA枪毙引发股价暴跌90%,并随后陷入丑闻。尽管基因和计算技术的发展已经让制药公司找到许多降低试验成本的手段,但正如哈佛商学院教授加里·匹萨诺(Gary Pizano)所说,整个制药业并未形成一个充分利用现有手段的机制,尤其是在整个行业内信息不共享,造成许多资源浪费。

新药开发的根本困境在于:几乎所有已知的生物化学研究对象——可应用于医疗的分子反应和生化酶反应都已被制药工业过度利用。目前人们开发的绝大部分药品都基于人类已知的500多种分子反应或酶反应的1种或几种,而这500多种化学反应是人类200年来生化科技探索成果的总和。在现有生物化学基础上研制新药对制药业来说已是捉襟见肘,在基因技术实际应用取得重大突破之前,现有科技进展只能让研究者走这么远。约瑟夫·扎密特-卢西亚说:“目前的僵局在于人类只掌握这么多信息,要有新的突破,必需新的思维方式。”卢西亚说:“制药业也许应该停止对神奇药品的无度追求,而转为注重提高整个产品线的质量,这才是现阶段制药业最健康的发展之道。”

分析家称新辉瑞最大的挑战在于将两家公司的研发力量进行整合,合并以后,辉瑞的研发资金将从50亿美元涨到70亿美元,辉瑞总裁汉克·麦克尼尔(Hank McNinnell)暗示这将比葛兰素史克高出50%。可是批评者称,合并后产生的庞大组织负担实际会降低它的研发能力。规模越大,创造性越弱,这是新经济的规律之一,葛兰素威康和史克必成合并后的无所作为充分证明了这一点。

专访中国国际信托投资公司前医药部主任毛菊英

三联生活周刊:请问在合并后,辉瑞与法玛西亚将从哪些方面受益?

毛菊英:一个现代医药公司基本上由三大块构成,研发、营销和生产部门。在经济全球化、信息化的今天,前两者的重要性越来越大。在制药业竞争越来越激烈的前提下,许多制药企业选择了合并以便更充分地利用资源,增强竞争力。以辉瑞和法玛西亚的个案看,辉瑞的市场营销非常强,而法玛西亚则以研发见长。根据资料,两者合并后,马上可以有12种新药投入市场,主要是肿瘤与内分泌治疗方面的,当然还有法玛西亚的拳头新产品Celebrex。

三联生活周刊:在过去10年中,辉瑞的主要对手葛兰素史克进行的并购比辉瑞还多,但似乎获益不多,原因有哪些?这次辉瑞的合并,相对葛兰素威康和史克必成的合并有什么特点?

毛菊英:第一是并购,在增强新企业研发方面,也许没有在促进营销方面效果那么大。因为两个不同企业在科研机构的研究重点、人员配置上有很大不同。并且在企业文化、机制上,肯定也有很多差异,这些差异不是短时间能解决的。第二,以往葛兰素史克的合并,都不像这次辉瑞合并那样有针对性的联手,要么是合并一些效益不好的中小企业,造成拖累;要么合并一些势均力敌,且同质性强的企业,造成领导决策层发生长期争斗,反而延误了新企业科研和市场推广。辉瑞和法玛西亚的合并有很强针对性,而且领导权问题解决得比较好。

三联生活周刊:合并消息传出后,辉瑞的股价下跌了13%,是否表示外界对此次合并前景并不看好?您认为辉瑞合并后长期前景是否会变得乐观一点?

毛菊英:根据辉瑞自身的报告,它声称在合并后,新公司销售排名在欧洲会从第四上升到第一;在日本,从第三上升到第一;在南美,从第五上升到第一。但这个估计肯定是建立在很乐观的基础上,就是它假定以往旧的营销策略在新阶段依然适用。但外界肯定不那么看。至于辉瑞和法玛西亚股票一个升值,一个贬值的情况,也许是因为投资者觉得法玛西亚从辉瑞营销网络中得到的益处大于辉瑞从法玛西亚科研开发中的受益。

三联生活周刊:顶尖制药公司现在都面临着新药开发不利的困境,请问造成这种困境的原因是什么?

毛菊英:化学药物的开发,都面临一个问题,就是在旧有研究框架中的发展空间越来越窄。还有,有许多疾病,以往对它比较容易解决的问题都解决了,剩下来的,都是一些“老大难”,在整个医学基础研究出现革命性突破后,才可能有解决希望。因为医学各学科分工越来越细,单个分支学科的突破,对一个项目的整体突破可能帮助越来越小。已有的研发使各具体分支学科变得专门化、细化,这又使各研发部门的配合、协调越来越困难。同时要想使整体突破得以实现,又必须要求研究者在宏观上具有开阔的眼界,而这在研究专业化的条件下,又很难实现。

位于新泽西州的法玛西亚公司总部

坐上专利权的跷跷板

受专利权保护的药品每年的总销售额达360亿美元之多。到2006年,美国近200种药品的专利权都会到期。在这之后,因为非专利药的竞争,这些药品中的80%会在一年时间内销声匿迹。

专利到期时日之争事实上是两种不同类型公司的利益之争。

与美国传统的靠研发和销售专利药品的公司的沮丧相对的是生产非专利药(Genericdrug,也叫通用名药)厂商的欣喜若狂。专利权一项项的到期就意味着非专利药市场的蛋糕可以越做越大。在美国,非专利药的市场现在是每年90亿美元,而人们预计这个数字在2006年之前至少会翻一番,达到大约200亿美元左右。

百忧解(PROZAC)的厂商可能很难想象有一天自己也会需要这种抗抑郁良药,而且,也正是为了这种药才如此焦头烂额。2000年的8月,美国上诉法庭的判决裁定,2001年8月到来之时就是百忧解的专利权失去之日,当天礼来公司的股票就一路大跌,市值缩水达380亿美元。

非专利制药公司(生产不具专利保护的药品)巴尔实验室(Barr Laboatories)获准生产百忧解的仿制品。市场价比百忧解低30%以上。

新药的市场化成本越来越高,平均每种断药的成本是5亿美元。药物专利权只能维持20年,而许多制药公司要花上更多的时间把这种药品推上市场,百忧解的市场化就花了大约30年时间。专利权使制药公司有机会弥补成本(包括那些不能通过临床试验或当局批准的药物的成本)并盈利。

转被仿制Taxol的lvax公司和华盛顿制药厂这样制造非专利药品的公司遭到了重创。非专利Taxol面世因此推迟了好几年。

公堂的对峙帮助专利药的研发公司获得了专利权的延时,但公司同时付出的代价就是减少研发其他类型的新药的精力和资金。

必治妥施贵宝告上法院,力图阻止非专利制药厂翻版自己的抗癌药物Taxol和BuSpar。打赢官司后必治妥公司抓紧时间大赚了上亿美元。但必治妥公司在抗癌药物上花费的20

亿美元,使得公司治疗高血压的药物Vanlev的前途暗淡。

非专利药公司如果不愿一直等到专利到期,还有另外一个途径,就是试图去证明一项已经存在的专利是无效的。成功挑战这项专利的公司会得到比其他非专利药公司早六个

月进入这种药的竞争领域。

大制药公司希望尽可能延长专利药品的期限,而非专利制药公司则希望专利期限越短越好。双方矛盾激化的结果是无休无止的官司战。

当专利权到期时,医药公司只能是减少原药副作用,提高药效的稳定性,申请新的专利;或者就是请求专利延期。考虑到保持新药研发的动力,在专利药厂商的一再要求下,1984年后美国制药公司被允许将药品专利权延长最多五年,而作为条件,制药业必须同意令专利权失效的药物更容易被其他制药公司生产。