瑞幸新赌局

“单子太多了,快给我做哭了。”在西安一家瑞幸咖啡门店担任店长的刘雨,至今还清楚记得2020年4月3日那天店内的爆单场面—在一天之内接到了比平日多出3倍的订单—那正是瑞幸发布公告,自曝财务造假的第二日。

那天涌进门店的顾客,就像赶在银行倒闭前来挤兑一样,“就怕明天喝不到了。

2020年4月初,瑞幸公告称,2019年第二、第三、第四季度内,公司约有22亿元的营收与虚假交易相关联,某些成本和费用也因虚假交易大幅膨胀。瑞幸还提醒投资者,公司此前发布的所有财务报表及业绩指导数据都不再值得信赖。

这份公告印证了同年2月作空机构浑水发布的一份匿名报告中的诸多说法。浑水指出瑞幸有意营造门店盈利的假象,并认为瑞幸的商业模式存在固有缺陷。

从公司成立到IPO仅用了18个月—瑞幸曾以此创下“全球最快IPO”的纪录,造假丑闻则令它上市13个月后在纳斯达克停牌退市。有数位机构股东参与的瑞幸董事会投票罢免了创始人陆正耀的董事长职务,涉及业绩造假的核心高管—CEO钱治亚、COO刘剑也遭解职。彼时外界最主流的预言是“瑞幸大势已去”,至少它在美股市场的表演已经彻底“凉凉”。

但是,外界始终没有听说瑞幸被私有化的消息。瑞幸转至场外交易(OTC)的粉单市场(Pink Sheet),这是美国唯一对上市企业没有财务要求、不需要发行人定期和不定期披露信息的证券交易平台,但流动性也相对很差,云集着大量无人问津的仙股(penny stock)。

至此,事关瑞幸的命运走向,出现一个很大的悬念:这家在海外资本市场基本已经信誉扫地的企业,坚持不退市,它到底想做什么?

粉单转板之难,有目共睹—参与粉单市场报价的公司目前约有1.1万家。以2020年为例,曾有45家来自OTC市场的公司转板到纳斯达克、纽交所和美交所,但其中没有一家出自粉单市场。

背负巨大造假丑闻的瑞幸,还面临一大堆麻烦事—它要面临来自美国证券交易委员会(SEC)的调查和处罚;要处理来自二级市场投资人的各种集体诉讼和法律赔偿;要说服所有的债权人接受债务重组方案;要清理门户、剔除以创始人为首把公司战略严重带偏的管理团队,还要时刻防止他有机会重夺公司控制权……

同时,瑞幸还要做好面向国内消费者的“信心维稳”。通过公司的毛细血管—每一个门店店员“一切如常”的工作举止,试图安抚消费者:全国超过4500家门店是真实存在的庞大网络,不可能在一日之间倒下,所以对待App里的优惠券和储值,也不用挤兑式消费。

所有这些愚公移山式努力的背后,确实存在一个由瑞幸现阶段实际控制人大钲资本谋划的新赌局:它希望瑞幸有朝一日可以重返纳斯达克。为此,即使跌落至粉盘,瑞幸仍然频繁对外发布公告,及时披露公司每一个重大事项进展。自2021年7月重新发布“脱水版”2019年年报之后,瑞幸又很快于9月、10月补发了2020年年报和2021年中期业绩,并在12月上旬发布2021年Q3财报—至此,从资本市场的视角看,瑞幸的“信批”节奏已重新恢复至丑闻被揭露之前的状态。

财报数据显示,2021年前三季度瑞幸净营收达到55.32亿元,净亏损为2.34亿元,相比2020全年的56.02亿元亏损大幅缩减。从这些数据来看,瑞幸已基本挺过了公司最为难熬的阶段。它曾一心想要靠规模取胜,其非理性的烧钱扩张,带来的恶果就是2020年高企的净亏损。但是站在2022年年初,按其披露,瑞幸距离实现盈亏平衡,仅一步之遥。

瑞幸的“下一步动作”也已经再明显不过:不管投资人是否还愿意重新认可它的诚信度,至少瑞幸要把面向资本市场该有的“标准动作”全部都做到位,接下来就是等待纳斯达克重新为它打开大门的那一日。

回看瑞幸在粉单市场的交易行情,2021年最高曾爬升回17.48美元,瑞幸市值因此重回45亿美元。截至本文发稿前,它的市值又再度回落至23亿美元的水平。

2021年第三季度瑞幸宣布实现门店盈利

瑞幸距离实现盈亏平衡一步之遥

“最快应该会在明年上半年。”2021年12月末,多位接近瑞幸的消息人士向《第一财经》杂志透露了相似的信息。他们口中都有一个推理算式—目前星巴克的市值是大约1300亿美元,中国区贡献了其总营收的1/9,假如星巴克中国的业务拆分上市,市值约在140亿美元左右。所以如果一切顺利,瑞幸的合理价值也应该至少在这个水平线之上。

如果参照瑞幸2019年Pr-IPO阶段40亿美元的估值,不难理解,尽管艰难但一级市场老股东仍坚持把瑞幸送回纳斯达克的动力在于—市值100亿美元以上的瑞幸,还是大有可赚的。

然而,支撑机构股东如意赌局的基础,最终还是要看瑞幸在国内咖啡生意的实际业绩规模以及运营健康度。更进一步说,这场新赌局的胜败,皆系于瑞幸所代表的“快咖”连锁模式是否真走得通。

近两年支撑瑞幸门店规模持续扩张的主力是加盟店

精细化管理与加盟店战略

即便是瑞幸在二级市场遭遇停摆的时刻,消费者也没有停止购买瑞幸的咖啡。危机爆发后的几天,刘雨除了每天要应对单量的暴增,几乎没有感觉到任何来自公司内部的变化。他只聆听过一次“紧急会议”,主题是提醒店员“如果有顾客问起新闻上的事,不要答复就可以”。

没有关店的通知,豆子、牛奶等原料都如常供应。刘雨一度担心过工资能否照常发放,但实际上只是晚了一两天。

“这么大的摊子,瑞幸自己如果收拾不好,也会有人来接盘的。”和很多人的想法一样,刘雨也觉得,公司做了两年,几千家门店不可能说没就没,所以他并不怎么在意外面的负面传闻。

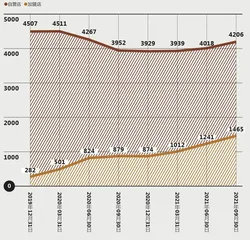

如果拆解瑞幸历经20个月“起死回生”的全过程就会发现,这家公司没有简单选择“转攻为守”,它的进击并没有停止—在产品层面,瑞幸继续积极地向市场推出各种创新单品,在销量稳定增长的同时,又借热销新品可以全新定义价格的机会,一次次“顺理成章”拉升产品均价。在门店扩张的节奏上,瑞幸的直营店规模事实上从2020年以来从未再突破4500家这个历史高位。支撑瑞幸门店势力范围重新超越星巴克的主力部队,其实是最近两年被迅速复制的加盟店。

瑞幸2021年三季报显示,截至报告期期末,加盟店的规模已经涨至1465家,较年初净增586家。瑞幸直营门店则在2020年财务造假风波后经历了关店潮,陆正耀时代火速开拓的4500余家门店净关店数字接近560家。2021年重新恢复扩张,但前9个月仅新增了277家。

生活在安徽中部一个三线城市的陈政作为加盟商,目前拥有2家瑞幸咖啡门店。他的首店开业是在2021年4月,是这个城市的第一家瑞幸。陈政告诉《第一财经》杂志,瑞幸计划2022年在这座城市通过加盟模式再开20家门店。

经过申报、选址、审核等流程,他的首店位于市中心一家购物中心的一层底商,每日单量能稳定在约400单。他和合伙人一共投了70万元,原以为要一年回本,实际上只用了5个月。

对于加盟店,瑞幸并不收取加盟费,而是对2万元以上的月营业额做阶梯式的抽成,比例从10%到40%不等,如果月营业额超过8万元,就要交40%的“服务管理费”。瑞幸的另外一笔收入来自于向加盟商销售设备及原材料,今年第三季度,瑞幸加盟店的营收达到4.16亿元,其中超过一半来自于原材料销售。

陈政觉得,从瑞幸采购物料的价格和市面上差不多,有的还会低于自采价格。瑞幸之所以能把销售采购作为增收的重要来源,讲的仍是一个“规模”故事。

“规范且严格”—这是在合作中瑞幸留给陈政的最大印象。他举了一个例子:瑞幸虽然不直接指导选址,但它要求加盟商在选定位置后,通过视频记录现场的商场条件、临近品牌、人流量等信息,提供美团和饿了么上竞品单量的截图,经过区域招商经理及其领导审核后,才能最终确定店址。陈政就是经过这样一套流程,才选定了这块面积20平方米左右、月租金8000元的购物中心底商位置。

20个月来瑞幸公司试图摆脱财务造假事件负面影响

瑞幸核心管理层变化

陈政感觉瑞幸过去几个月对于加盟店“越管越严”。他的店内安装了海康云龙视频系统,用来配合瑞幸的大区经理每天巡店抽查—考核项目包括店员着装是否整洁等细节问题。如果品控抽查不合格,加盟店会面临“一次警告、二次罚款、三次闭店”的惩罚措施。

这些管理流程都是从直营店的日常管理经验中复制而来的。刘雨是2019年加入瑞幸,他的体会是瑞幸向来注重人效,远程视频监控虽然只是抽查,但足以有效杜绝员店们“上班时划 水”。

相比星巴克注重“堂食”服务,瑞幸的“快咖”模式利用线上自助点单系统,能天然地节省一部分门店人工成本。每到周五,瑞幸会根据一周内每日的单量给下一周排班,其中会启用大量兼职。这样做,既是节省了一部分全职店员的人员成本,另外,瑞幸的后台管理系统能按照单量和峰谷状态调配兼职店员,把他们灵活派往任意一个门店当班。

刘雨曾在周末体验过一个人当班。他解释说,瑞幸的全自动咖啡机上手快、好操作,在咖啡制作环节也可节省人力。瑞幸的新人,通常经过40小时带训就能上岗成为一名门店咖啡师。

财务造假危机之后,刘雨明显感受到,公司不再挥霍钱去扩张了。作为店长,刘雨的绩效考核包括三块:人效、工时数和满意度。一旦出现诸如使用过期物料等严重食品安全事故,会直接影响绩效。过去,门店对每日盘点环节发现的问题订单往往不会深究,现在不同了—一旦发现原料消耗与订单数据不匹配,就需要对原因盘问得更加仔细。

加盟店的员工配置、新员工培训上岗节奏均与直营店一致。陈政的店内,除了1名店长和3位全职员工外,还有六七个兼职的大学生。