信贷恢复常态

作者:邢海洋(文 / 邢海洋)

9天内,央行两次上调准备金率,再加上此前的加息,货币政策从适度宽松转向稳健已成不争事实。市场情绪也因之骤然变冷。尽管回收流动性商品炒作和物价上涨,一个日渐趋紧的金融环境下,减少货币供应势必影响到真实的经济成长,而实体经济的变化才是市场运行最需要关心的环境。这里要讨论的也正是货币环境之于实体经济间的“化学反应”。

大跌300点之前,市场中充斥着牛市已经启动的声音,其中一个重要依据是金融危机后我们实现了V形反弹,经济持续两位数高增长。GDP在今年第一季度甚至高达11.9%,与经济过热的2008年早期相似。尤其是,在第一轮增长的结构不尽如人意的情况下,政府着力调整,消除保增长中对房地产的依赖,甚至不惜牺牲一时的增速。发展到最后,各行各业“窗口指导”,以淘汰落后产能为代价,乃至拉闸限电。即便如此,我国经济仍顽强走出第二波反弹,采购经理人指数逐级回升。国际货币基金组织预测,今明两年中国经济增长率将分别达到10.5%和9.6%。这也就意味着,一个增长方式和结构的转变期已经到来,实体经济进入了可持续发展的新阶段。顺理成章,实体经济的繁荣将为新一轮牛市提供支撑和基础。

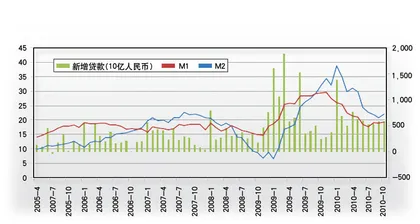

问题是,无论是第一波还是第二波的反弹,都离不开巨量资金的推动。第一波的“4万亿”和9.6万亿元的信贷自不待言,即使是年中的第二波回暖,其中也多有去年高信贷的“余荫”,比如铁路投资,前期的勘探规划花费不多,投资的大头出现在中后期的铁路建设和机车采购期。去年以来,我国银行的贷款可谓大起大落,去年全年前高后低,第一季度高达4.5万亿元,到了第四季度还不足1万亿元;天量的信贷造就了经济的探底回升,终于在今年第一季度达到峰值。可去年下半年的信贷收缩,又直接导致了今年年中的经济探底。今年的信贷仍重复了去年的套路,一季度贷款额即超过3万亿元,且大部分都是在开年的几天内贷了出去,以至于2月、3月不得不收紧。不同的是,除去今年1月,其余月份信贷颇为均匀,没有去年的“运动式”的大开大合。下半年宏观经济的探底回升,或许也和信贷资金的释放有关。年初的3万亿元资金,经过半年多时间在实体经济中显效。

2008年以前,我国的信贷规模只维持在3万多亿元的水平,2007年全年信贷3.63万亿元。面对金融危机,各国纷纷采用量化宽松的手段刺激经济。我国主要采用扩大信贷投放的方式刺激经济,2008年信贷规模约4.65万亿元,随后急剧放大。今年的信贷虽远低于去年的9.6万亿元,但资金环境不可谓不偏于宽松。全年7.5万亿元的信贷额度,但加上2009年银信合作等表外方式融出的资金,今年实际新增信贷规模已接近2009年的数字。

2009年人民币贷款增速高达32%,今年前9个月增速为18.5%,均远高于历史平均水平。如果信贷恢复常态,我们面临的显然就不是当前的货币环境。若剔除危机因素,贷款增速将回归常态的13%~15%,沿着2007年前信贷增长的路径,2011年的信贷额不过5万亿元左右。即使考虑到去年和今年两年的大基数因素,鉴于管理层对调控物价的决心,明年的新增人民币贷款也只能在6万亿~7万亿元。及至今年岁末,对11个月用掉了将近全年额度的银行而言,12月已经到了无款可贷的境地。贷款额度减少,受影响最多的将是一向倚赖银行融资渠道的企业。对银行本身,业绩也将收缩,只不过不像国外银行受影响那么大。瑞信预测,若贷款限额设定在5万亿元,大型银行的盈利跌约1%,小型银行则跌2.5%。

资金流入实体经济的渠道有多种,除了银行,企业还可通过企业债、公司债乃至股票市场融资,甚至通过地方债等获取资金。但显然,并非所有企业都有如此便利。流动性恢复常态的大环境下,经济增速不免受累。银根紧缩,一个直接后果是实体经济供血不足,增长速度减缓。本次紧银根,打击虚拟经济的投机为首要目标。两次调整存款准备金率,直接冻结6000亿元的流动性,对实体经济的影响还不明显。可一旦上升到贷款额度层面,紧缩便与企业融资联系起来。

实际上,高高在上的大宗商品价格已经影响到企业的正常产销。在南方的纺织企业,工厂因原材料风险的不可控制,推掉外销单的情形很普遍。因为物价上涨,10月份消费者信心指数首次下降。10月下旬,世界银行下调我国明年经济增长预期,由8.7%下降至8.5%。2011年,通胀环境下,资本市场注定没有这两年的宽松环境。■ 信贷恢复常态