收获季的“青黄不接”

作者:邢海洋(文 / 邢海洋)

中秋节,收获的时节,瓜果采摘,秋粮收获,一年中农产品集中上市的时令到来了。可今年的中秋,一切都透着异样,水果价格没随着鲜果上市降下来,眼看就要开镰收割的秋粮也创出年内新高价。如果说这是因为今年中秋节来得比较早,需求和供应稍有时间差,那些并不在节令消费的诸如白糖、棉花和大豆等大宗农产品的飞涨就难用节日效应解释了。

按照往年惯例,只要中秋节一过,加上新的白糖榨季到来,白糖批发价往往都会有所“松动”。可是,今年白糖价格却加速了上行的步伐,全国多地价格超过了6000元/吨,就是在南方甘蔗的产地价格也逼近5800元/吨,而前年中秋节后的价格只有现在的一半,去年同期的价格至少比现在少了1000元。棉花,这一今年大宗农产品的明星品种,前年秋天还只有1万元/吨,今年则从9月初开始“井喷”,不到一个月已经从每吨1.6万元上涨到2.2万元。而大豆,虽然没有玉米那样连贯的涨势,也在中秋节前后创出了4200元/吨的年度新高。毫不夸张地说,除了稻米,今年的农产品涨势都可以和2007年大通胀时的比肩。并且,那次的全球粮食危机在秋后曾有短暂的停歇,在北半球的收获季节投机者还不惮于大肆推高价格。

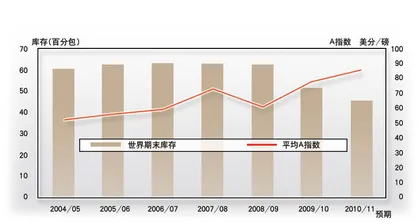

这一次农产品的上涨更单纯,当国际原油价格徘徊在70~80美元/桶,生产玉米乙醇的成本远高于市场上汽油的价格,“汽车与人争粮”的现象基本排除。农产品价格大涨,除了天气,也只有在供需上找原因了。中秋期间,芝加哥期货交易所大豆期货顺利突破1100美分/蒲式耳并创下一年以来的高点,分析师指出,除因为洪灾导致美国西北部及中西部大豆收割放缓,主要是美元疲弱以及中国大量购入美豆激发了投资者的买盘。而在我国,自7月中旬开始直至10月初各地大豆相继进入收割季,多地区传来的信息是丰收在望。而根据海外油籽分析机构油世界预测,2010~2011年度全球大豆产量可能达到2.5727亿吨,高于预估的作物年度消费量2.538亿吨。就是在这样一个丰收年份,更加旺盛的需求和高企的种植成本还是使豆农调高了预期。据国家粮油信息中心测算,我国全年大豆进口量预计达到5085万吨,较去年增长19.5%,也就是说,全球1/5的大豆产量被我们购入。

两年前的农产品危机提高了粮农种植大豆的意愿,大豆的涨幅也只能用“随大流”来形容。棉花乃纺织业原料,工业属性决定了它受宏观经济影响而大起大落:前年,受金融危机的打击,纺织品服装的需求急剧萎缩,棉价跌至多年低点,进而导致了去年全球播种面积大幅度萎缩,美国同比减少14%,我国同比下降12.5%,全球棉花种植面积至少减少4.9%。产量减少,价格反弹,又刺激棉农增加种植,到了今年,全球播种面积同比增加了8%,可惜已经“远水解不了近渴”。纺织业快速复苏,棉花库存过快消耗,再加上连串天灾,本年度全球棉花产量为2202.3万吨,消费量为2551.8万吨,供需缺口349.5万吨,库存消费比为40.1%。而仅我国,连年来棉农利益受损,种植积极性锐减,一国的供需缺口基本相当于全球的不足了。据中国棉花信息网8月生产调查,今年我国棉花总产为698万吨,同比2009年产量仅增加2%,预计年度消费超千万吨,缺口360万吨。缺口如此之大,唯有靠大量进口,造成国内海外价格齐涨的局面。明年,棉价大涨效益必定给予种植者以正反馈,仅美国,美国农业部预计棉花播种面积就将增加42%。全球棉花的供需缺口也将减少270万吨,减到百万吨以下。我国的缺口却将持续扩大,产量707.6万吨,消费量1088.6万吨,缺口381万吨。

短期内,棉花的困局几乎处于无解的状态。我国月均棉花消费80万~90万吨,并且随着春节临近消费量往往在四季度爆发,月均能达到百万吨。按去年的经验,四季度近300万吨的棉花供应主要来源于国家抛储、进口、新疆棉上市外运和地产棉加工上市,但目前的市场供给格局已发生改变。今年为平抑棉价,国储自8月开始已经抛售了百万吨,剩余只有60万~70万吨,已处于无棉可售局面。新疆棉花外运则面临不同的问题,今年棉花播种普遍推迟半个月,收获得晚,疆棉外运时间也将因此推迟。可明年春节又比往年提早,春运高峰提前到来,对棉花外运极为不利。海外库存和我国国储库存面临同样的困境,美国现有库存不过60余万吨,第一种棉大国印度甚至在年初限制起出口。海外新棉上市又因加工和运输等因素时间拖延。短期内纺织业面临“断顿”的风险。

至于白糖,国家有大量的储备原糖随时都可以供应市场,而且国际市场白糖价格才600美元/吨,不到人民币4100元/吨,泛滥的流动性催化和比价效应下,游资找到的又一突破口罢了。■ 青黄不接收获