资金面上的行情

作者:邢海洋(文 / 邢海洋)

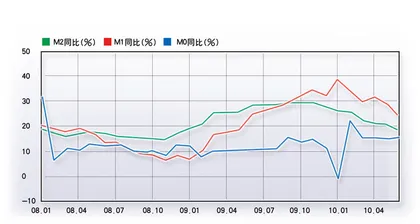

( 6月M2增速连续第7个月回落 )

( 6月M2增速连续第7个月回落 )

7月翻身后,股市又进入了“8月魔咒”,开局后走势低迷,未能延续7月涨势。个中原因其实不难寻找:2009年8月,大盘经过翻番涨幅后的下跌,当月崩跌超过20%,那是因为获利回吐;2008年8月,恰逢奥运会,大盘是暴跌之后的疯跌,那是因为利好出尽;今年的8月,此前市场累积的涨幅远没有2009年大,注定了“8月魔咒”只能是“微调”,而此次各项政策利好更远逊于奥运会,意味着投资者本没有多少预期,更不会因为预期的“过期”而兑现手中的股票。

在A股市场,决定价格走向的,不是企业的盈利能力和前景,而是市场上资金的充裕程度,本次行情再次证明了这个“颠扑不破”的真理。追踪7月行情的起因,完全可从央行货币投放上找出眉目。自5月中旬开始,在系列紧缩性货币政策累积作用、外汇占款下降、商业银行年中考核以及农行IPO等多种因素共同作用下,银行系统内流动性告急。自5月17日至5月31日短短两周,银行间隔夜质押回购利率上升81个基点,达到2.36%,超过了一年期存款利率。正是在这一背景下,央行从5月24日当周起,连续8周通过公开市场投放基础货币,8周累计净投放规模高达9570亿元,释放了今年春节后净回笼资金量的绝大部分。

5月中旬开始的流动性恐慌,一大原因是银行为应对中期考核,将资金从短期债券向收益高的中长期债券转移,以在今年这个存款增长普遍艰难,央行又不断抽紧银根的年份完成年初制定的目标。“中考”一过,农行IPO又顺利过关,市场资金面即逐步缓解。到了7月中旬,货币市场利率已回落至5月份暴涨之前的水平。这时候,央行的担忧又转到了近万亿元的货币投放可能引发流动性泛滥上,7月中下旬半个月时间,央行加大货币回笼力度,使7月份央行在公开市场实现净投放1100亿元,较6月份大幅下降4070亿元。不难看出,央行这一轮的动态微调和7月行情存在着对应关系。

资金流量上的一次扰动,促成了股市的一轮探底和反弹,这还是表面现象。更深层次决定股价水平的,还在于流动性的总水平。信贷、外汇占款、公开市场操作和准备金率是目前货币投放的四大渠道,央行适时调控上述四个“水龙头”,决定市场的流动性充裕程度。要对下半年流动性格局做出判断,不妨分门别类,逐一解读。实际上,今年上半年的市场调整,很大程度上是因为信贷额度和存款准备金率调整的原因,上半年信贷投放4.6万亿元,显著低于去年同期的7.37万亿元。而上半年央行3次上调存款准备金,每次上调存款准备金率各0.5个百分点,可冻结资金约3000亿元,3次共冻结资金约9000亿元。

而下半年,资金面却要好得多。我国银行贷款计划历年都有“前松后紧”的传统,今年全年的计划贷款规模是7.5万亿元,下半年的预期可投放的信贷量为2.88万亿元,比去年同期2.2万亿元高出30%。月均约4800亿元的贷款额度,更高于2000年以来下半年的月均贷款额,这就决定了下半年资金面远没有上半年那么紧张。并且,从央行“动态微调”的角度,6月末广义货币供应量(M2)已经下降至18.5%,据多个机构预测,7月也相仿。18.5%离全年17%的控制目标相去不远,央行没必要收紧货币的投放,下半年货币政策将较上半年宽松。公开市场操作方面,下半年公开市场共计有2.44万亿元央行票据及正回购到期。其中7月份居首,为7480亿元,11月和12月份最少,分别为925亿和900亿元。较上半年而言,央行总体对冲压力不大。四个“水龙头”中唯一不受央行辖制的是外汇占款,外汇占款又主要由三个因素决定,分别是贸易顺差、FDI和资本净流入量。今年5〜6月,我国外贸顺差持续高企,人民币升值预期又带来了热钱,这一“水龙头”似有大放水的势头,为通货膨胀带来隐患。

下半年经济减速已成不争的事实,有鉴于此,货币政策总体应为适度宽松,但因通胀预期加强,央行似乎处于两难中。多家机构预测,CPI的上行峰值将在三季度到来,7月份CPI有望创下年内新高,甚至达到3.5%。央行的《2010年第二季度货币政策执行报告》中首提通胀预期管理,可见物价上涨已是调控的重点。而央行管理通胀预期的方法无非是两个,要么提高准备金率,要么加息。

短期看,尽管CPI高企,央行收紧流动性的决策却会慎之又慎,留给市场一个相对宽松的货币环境。■ 行情面上资金