周期行业先行

作者:邢海洋(文 / 邢海洋)

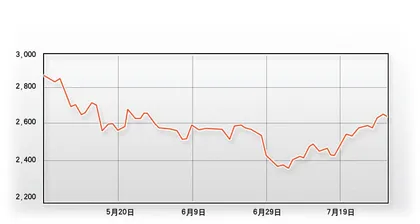

( 3个月来上证指数跌而复升 )

( 3个月来上证指数跌而复升 )

7月,股市绝地反弹,沪指全月上涨9.97%,几乎一个涨停板;深证成指涨幅更猛,达14.9%。尤其下半月,更以令空头无法喘息的势头连续上攻,市场回到5月来的均衡水平。8月是否延续涨势,或可从7月股市的涨升动力和市场内部结构变化看出一些端倪。

涨幅榜上,很容易把7月的上涨解读为“经济复苏”行情。股市上涨的主要动能来自周期性行业:地产指数月度上涨24.47%,位列各行业指数之首;有色、煤炭和钢铁等强周期行业次之,反弹幅度超过17%。而全部23个行业指数中,20个板块表现好于大盘,仅3个板块表现落后于大盘,分别是金融服务、信息服务、公用事业3个板块。周期性行业,如钢铁和能源,企业的产品乃工业的原材料,处于行业上游,具有无差别性。市场经济情况下,产品价格形成的基础是供求关系,而不是成本,企业的盈利靠的不是品牌,不是内部管理和成本控制,而是更多地依赖对市场价格的把握,价格的波动引导着行业的波动。股市里,周期性行业集体复苏,自然表明了市场对价格上升的预期,旁证了中国的宏观经济又将进入一轮扩张期。

但且慢,尽管股市反映的是预期,与现实无关,但现实还是提示投资者,投资者的预期或许是过于乐观了。7月刚过,中国采购经理人指数(PMI)公布,7月PMI为51.2%,比上月回落0.9个百分点,成为自2009年3月以来的最低值。从4月的55.7%到5月的53.9%到6月的52.1%再到如今的51.2%,这个反映宏观经济状态的先行指数一路下落,已经接近了50%这个扩张和衰退的分界线。在采购经理人指数所涵盖的行业分类中,恰恰是原材料与能源类企业低于50%;中间品、生活消费品和生产用制成品类企业高于50%。采购经理人指数涵盖的20个行业中,有色金属冶炼及压延加工业、化纤制造及橡胶塑料制品业、黑色金属冶炼及压延加工业等行业低于50%。

有一种说法或可解释股市与实体经济的偏差,周期性股票的行情,与其说是宏观经济的复苏预报,不如说是估值重塑:上半年相关公司股票出现较大幅度跌幅,但是业绩尚未下滑,目前估值看起来很有吸引力。并且,周期类股票上半年被机构投资者大量减持,短期内没有继续减持动力。如果市场反弹,因为周期类股被过于低配,很多投资者反而有增持动力。以地产股为例,自4月中旬调控政策出台,地产股大跌,市值缩水超过1/3,有着强烈的反弹需求,且因为价格低廉,跌无可跌,上涨压力小,容易被用来激活人气,引领市场上涨。而有色金属、能源和钢铁等行业,当时即是被房地产拖累,现在顺理成章被提挈。不过,仍有一个现象颇难解释:同样是周期性行业,同样被调控而下跌,银行业却在反弹中被甩在后面。股市反弹前,银行估值已经是各行各业最低。当然用市场的眼光也容易解释,银行股体量庞大且面临融资压力,资金若非绝对充裕,市场是没能力启动“巨无霸”的。

有了价值回归和经济探底的双重动力,股市便有了回归2500〜2700点平衡位置的能量。毕竟,6月底的最后一跌无论从哪方面看,都是“空头陷阱”,是市场操纵者倾轧散户的围场。据中国证券登记结算公司的数据,截至7月23日两市持仓账户比7月16日减少20万户,意味着20万投资者在陷阱中抛空了股票,减仓者或许更多。而保险公司和基金等机构却在7月上旬加速进场。投资者对未来的预期,若不是从经济运行的细节中寻找,则需发掘政策的能力,机构投资者深谙唯政策马首是瞻之道。7月份可谓今年经济政策密集出台期,先是温总理提出“经济复苏的曲折性和复杂性超预期”,接着中央召开“西部大开发工作会议”,政府将投入6822亿元建设23项重点工程。此前,则是央行货币政策的悄然转向,连续7周实现净投放,向市场注入大量资金,宏观政策开始由强力收缩向中性过渡。随后,各职能部门开始对政策重新表述,比如住建部官员明确宣布“不存在第二轮或第二波房地产调控新政”;财政部官员称“2012年前不会开征房产税”、“房产税没有时间表”,与前期被否定的国家发改委研究员的“3年内免谈房产税”正不谋而合。

反弹过后是否反转,需要的则是不同的思维逻辑:10年投入6822亿元用于西部大开发,显然和两年4万亿元的经济刺激计划不在一个数量级上。5万亿的新能源规划虽是一笔大数目,和去年一系列产业规划一脉相承,并不能给市场带来新预期。但毕竟始于去年9月的货币政策微调已经向宽松转向,周期行业之后,市场会有新的热点,行情有了延续的可能。■ 行业先行周期