高负债下的大宗商品

作者:邢海洋(文 / 邢海洋)

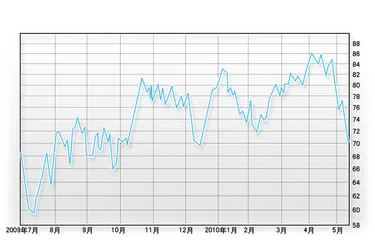

( 2009年7月〜2010年5月原油价格 )

( 2009年7月〜2010年5月原油价格 )

短暂的止跌后,欧元迎来了又一轮下跌,5月14日,欧元/美元低至1.2362,逼近信贷危机爆发时的最低点1.2328。欧元向下破位,美元计价的大宗商品价格则报之以暴跌。5月14日,纽约油价下跌3.8%,价格跌至71.64美元/桶,为2月以来的最低价。自5月初欧元危机愈演愈烈,油价已经从5月3日最高每桶87.15美元下跌了17.8%,而此前欧元逐级下滑,危机尚处发酵阶段时,油价却是步步走高,颇为坚挺。

相对其他大宗商品,石油是被欧元推倒的最后一张多米诺骨牌。早在今年初,大宗商品价格即出现了转折,表征全球一般商品价格水平的CRB指数自505高点掉头向下。不过,在短暂地回落之后,该指数在460至480点区间内走平,开始了反复震荡。来自我国房地产和汽车业的强劲需求和铁矿石供应的垄断格局推高了钢铁价格,南亚的旱灾和东亚的严寒则带动了农产品的上涨。4月14日,上海期交所螺纹钢主力合约10月合约曾摸高到4898元/吨,橡胶主力合约9月合约则接近2.6万元/吨,伦敦铜也在这一时点逼近8000美元/吨,信贷危机以来的最高水平。直到国务院发布了房地产新政,商品市场的强劲升势才戛然而止。

大宗工业原料中,石油是最少受到我国宏观调控波及的商品。虽然希腊经济规模较小,但整个欧元区的石油消费量却占全球总消费量的约13%,其所占比重高于我国所占的10%。加之石油以美元计价,美元指数自5月3日以来大涨5%,坚挺的油价终于被短线资金击溃。空头投机的力量的一个表现是价格升水,5月14日6月份的期货合约价格71.64美元,7月合约则高达75.61美元,12月合约价格更高至81.03美元。美元的投机力量加上对欧元区前景的忧虑使得短线投机到了疯狂的程度,以至于套利者只要选择买入现货,卖出12月期货,每桶便能获得超过9美元的利润。信贷危机爆发时,这一无风险获利差价最高曾达到每桶24美元,昭示着市场资金的紧张程度。

升水幅度如此之大,一个层面也反映出长期而言,市场并非看空原油的需求,原因则是来自发展中国家强劲的石油消费。今年一季度,我国原油进口5668万吨,较上年增长38.6%,我国占了全球需求增量的1/3。据此,国际能源组织协会(IEA)在4月10日的石油供需月报中预估,2010年全球石油日均需求较去年增加170万桶或2%。而工业化国家,经济危机后石油消费已经落入谷底,今年即使再减少,程度也有限。IEA预测经合组织成员今年的石油日需求总量预期则下调了10万桶左右,经合组织中的欧洲成员国日需求量更是只减少4万桶。

油价的转折中不难看出,现阶段的全球经济格局下,若非欧元危机激化到崩盘的程度,从供给和需求的角度,油价本应稳定向上。即便欧洲和北美需求停滞,发展中国家仍能承受80美元/桶的油价。但问题是,若欧元区危机持续扩大,全球高负债引发了二次衰退,靠中国因素支撑大宗商品价格,恐怕就独木难支了。

根据《经济学家》的全球政府债务钟,截至2010年5月,全球各国政府负债总额已突破38万亿美元。其中,日本的公共债务占GDP水平接近200%,美国的政府债务也占到GDP的53.7%。在欧元区,葡萄牙、西班牙、爱尔兰等国的外债和财政状况与希腊大同小异,葡萄牙外债净值高达GDP的96.3%,甚至高于希腊,爱尔兰和西班牙的财政赤字与希腊相差无几。英、法两国的政府负债高于爱尔兰和西班牙,而且英国的财政赤字也与希腊相仿。欧元区最重要的国家德国的债务也达79.6%。各国债务还处于快速累积之中,2009年美国、日本的赤字均接近GDP的10%,整个欧元区赤字达到6.3%。到了明年,美国的政府债务将达GDP的62.1%,德国将达85%。很多国家短期内将直逼希腊的水平。

偿债的方式则无非两种:一种是发新债偿旧债,短期内这就势必收紧流动性,长期则于事无补;另一种方式是紧缩财政,以减缓发展为代价,却是迫不得已的选择。而要清偿这些债务,西方国家无一例外需要实现财政紧缩。据测算,要把政府负债降到危机前的较低水平,美国、日本均需持续大幅紧缩预算。这样做,势必在未来的10余年中像希腊那样缩减开支。甚至我国,2010年公共债务占GDP的19.2%,明年占21.1%,地方政府高额举债仍不免引来中央政府的警觉。

对我国,海外的高负债未免不是好事。长达10余年的偿债期,大宗商品价格也因此有了天花板,一旦价格离谱,或许引爆一次债务危机。■ 负债商品大宗