跷跷板

作者:邢海洋

全球资本市场一路高歌,与内地最接近的港股轻松越过22000点,重返本轮反弹的高价区域。A股却不温不火,徘徊中迎来了股指期货的启动仪式,上证指数仍远未到达年初的密集成交区,遑论去年年中的高点。解释这一现象的理由倒也不难寻找:楼市吸引了几乎所有投资者的眼球,股市未免被冷落。

中国资本市场历来有“股市、楼市跷跷板”的说法。两大流动性的主要集散地,一个吸引了人气,另一个必定人气散失,市场上极难看到双双火热的场面。但这一次还是颇为特别,楼市狂涨,按理说地产商必定大赚,毛利飙升。股市对地产商和楼市对高房价却是完全不同的反应:楼市涨,地产股下跌,完全负相关。积弱已久的证券市场偏偏在房地产板块丢失了人气。

4月6日,地产板块以13.96亿元的净流出金额高居抛售榜榜首,4月7日当天,房地产板块再度领跌大盘,八成个股下跌,整体跌幅为0.82%。当周,房地产板块资金净流出55.7亿元,整体下跌了3.33%。具体看,除去清明节的4个交易日地产板块有13只个股主力资金净流出在1亿元以上。地产股四大龙头金地集团、保利地产、万科A和招商地产资金分别净流出5.1亿元、4.6亿元、3.4亿元及2.9亿元。房地产板块成为拉动大盘向下的主要力量。

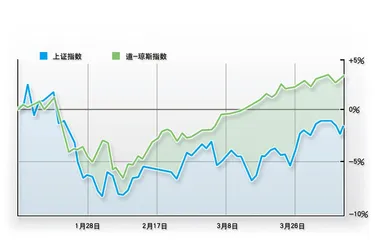

欧美受金融危机重创,中国却是最大赢家。可作为宏观经济的晴雨表,A股却完全没有反映这样的基本面特征。截至4月9日,上证指数今年下跌4.02%,深成指跌幅为8.36%,成为今年以来全球表现最差的股市之一。大盘自去年7月底3478点下跌以来,维持着不上不下的横向整理态势已8月有余,尽管在此期间不少个股创出新高,创业板和中小板炒作也如火如荼,但大盘如此长时间的横盘走势在中国证券史上实属罕见。对此,尽可解释为今年货币政策的紧缩预期和全流通的市场卖压,以及A股频频发新股和大规模融资的资金压力。但相对十余万亿元的信贷规模,A股的运行还是太过疲软。要知道,2006~2007年A股的大行情时,广义货币供应量增长率尚不及20%,现在则达到了历史罕见的30%。

2007年夏秋之交,A股流通市值约为10万亿元,日成交约为2700亿元左右,目前两市流通市值约为15万亿元,而日成交却只有2200亿元,以这样的资金流量自然难以支撑一个火爆的市场。充裕的游资究竟跑到哪里去了?不妨在楼市里寻找:3月下旬,北京楼市日均成交超过了千套,上海也是如此。若每套房价以百万计,两个城市的房地产市场一天即有20多亿元的交易量。另据浙商证券的数据显示,截止到3月26日,全国15个重点跟踪城市整体成交面积达875.5万平方米,这些城市的房屋均价动辄上万元,以此推算,一个月成交上千亿元。房子的流动性远低于股票的流动性,以这样的交易量,全国主要大城市日均几十亿元的成交足以使房地产市场像“烧红的铁”了。

资本总是流向阻力最小的区域。今年的股票市场,上有近6万亿元的流通市值的压力,一旦股价上涨必定伺机而出;下有几千亿元的上市公司再融资等在前面;而诸如农行等的大盘股的IPO随时可能推出。阻力重重,也就不难理解股市自去年年中便再也没有聚集足够的人气,以冲破上证指数在3200点附近形成的阻力位。房地产却不同,各地楼价创出新高后,上无阻力,下有投资性需求追捧,走势上已如2007年初的股市,破纪录后等待的将是连创新高的行情。此刻,炒房者担忧的唯一的阻力是政策预期。而房价非理性的飙涨也的确如当年的股市,时时刻刻挑拨着敏感的政策神经。当新华社连续发文,呼吁物业税等更严厉的调控措施后,投机者看到了风险。对政策,股市的敏感度远超楼市,也正因为这个原因,房地产股逆势大跌。

追溯资本市场的发展史,股市与楼市的跷跷板只在大牛市前频繁出现,2006年后几乎绝迹。2007年底,A股总市值超过30万亿元,首度超过GDP,而房屋也在住房制度改革后成为居民超过存款的主要家庭财产。股市资产是流动性很高的金融资产,具有准货币的功能,它极大地提高了社会的实际购买力。有了购买力,居民最大的消费恐怕非房产莫属。一个成熟的资本市场,楼市和股市本来应该正相关,很难看到所谓的“跷跷板”现象。

严格地描述,很难把当前A股与楼市的表现描述为“跷跷板”,毕竟2月份以来,A股已经上涨了超过5%。股市与楼市的关系,已演变为一个快涨,一个蓄势的伪“跷跷板”状态,与昔日大相径庭了。■(文 / 邢海洋) 跷跷板