负利率、M1和股市

作者:邢海洋

2月CPI同比增长2.7%,18个月来再现负利率。以这样的利率定期存款,已无收益可言,放在方便取用的短期货币基金里,损失会更多,更不必说股票账户里“闲置”的资金。负利率时代,资金唯一的出路便是“冒险”投资了。

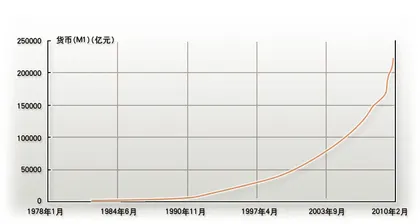

冒险之前,投资者或许先要考虑一下M1,即狭义货币供应量,这一流通中的货币加上企业活期存款之和。简言之,M1就是随时可拿用于投资或消费的资产。居民也有活期存款,但需要动用的时候一般要去银行,而企业不同,特意留在活期账户里的资产一定是随时准备“流动”的。统计也证明,这是表征宏观经济的颇为可靠的信号,当M1处于上升趋势,企业和居民的经济活动趋于活跃;反之,若M1走下坡路,经济活动也会日渐低迷。实证也说明,M1的确是宏观经济的晴雨表,1990年以来M1与GDP名义增长率的相关系数高达0.65。股市涨落更受到流动性的左右,曾有人揭示出这样的规律:在M1小于10%的时候买入股票,在M1大于20%卖出,投资者将囊括近年来A股市场的所有大的上升趋势。最近的一次,从2008年2月起,M1增速快速下滑,到2008年10月,该指标从20%滑落到不到9%,A股也正是从那个时候探底回升。

到了今年2月,经历了持续高涨后,M1开始掉头向下,尽管仍旧高达34.99%,增幅却比上月低了3.97个百分点。3月份,不出意外,这样的下降趋势仍将持续下去。国家实行的仍是颇为宽松的货币政策,各国也对刺激政策的退出三缄其口,这意味着M1很难迅速下滑,但历史高位上不能更进一步地上升,即使徘徊下去,也难给股市绵延不断的助推力了。

来自企业部门的流动性下降,剩下的便要看居民是否有储蓄搬家的动力。或许,经济刺激计划逐步由银行买单转向直接投资,由普通投资者买单也正是管理层希望看到的。自然,这并非一项容易选择的判断题。经历了一段时间的成长,资产水平已经上了台阶。投资者一方面担心各国经济刺激政策推出,相继提高利率,又担心通货膨胀加剧招致宏观经济衰退,损害公司盈利水平;另一方面则不愿意看着金钱躺在账户上流失,渴望转化为资产。多种心态纠结,破解的门径则在于未来CPI的走势。

有人会以为,2月CPI的出人意料乃偶然性原因。春节因素、天气反常再加上去年同期的低物价水平才造就了2月的高通胀率,3月份,一切恢复正常后,负利率会迎刃而解。殊不知,去年央行和财政释放出的高流动性,而通常,货币供应的增长传导到物价上也就半年到一年的时间,精确地说,近年的统计结果是8个月时间。去年9月,反映现实购买力的狭义货币供应量(M1)首超反映潜在购买力广义货币供应量(M2),形成了反喇叭口,并于今年1月达到了峰值,直到今年2月,这一喇叭口尚有9个百分点的“剪刀差”。资金活期化,流动加快,更说明随着实体经济渐趋活跃,经济全面转暖,物价压力形成。既然2月份猪肉价格,这一曾令CPI焦头烂额的领涨因素处于谷底,就很难说所有“偶然”因素都指向不利的一面,3月份后CPI稳中有升几乎是注定的。

对于负利率,央行的货币政策也是可预期的。央行通常宣称利率变动是对预期物价走势的反映,而利率调控在实体经济的滞后期可能长达一年。实际上,很少有人能准确预测一年后的物价,以至于利率在犹豫中被物价引导,往往滞后于物价的变动,这就造成了一旦物价形成上升通道,央行的加息总赶不上利率调整的步伐,负利率持续相当长时间。上世纪90年代后,我国已经经历了3次负利率阶段。第一次是90年代初期,历时38个月,其间物价大幅上涨,央行最后不得不动用了保值贴补率。那一次负利率出现6个月后,央行才第一次加息。第二次负利率阶段始于2003年底止于2005年初,央行在负利率一年后才选择加息。投资者记忆最深刻的一次负利率或许是始于2007年2月的那次,负利率历时21个月。因股价急速上涨,负利率出现前已经进入加息周期,本次央行很快升息,但幅度远不及物价上升的速度。

负利率是否能引起储蓄搬家,则是需进一步分析的。去年9.59亿元的贷款外加4万亿元的财政刺激,却未引起物价疯涨,相当部分的流动性被股市和楼市吸收。这期间储蓄几度搬家,均是禁不住房市、楼市赚钱效应的引诱。历史上也很难找到负利率和存款大规模搬家的例子。负利率只能使如企业般理性行事的居民购入估值合理的股票。这点上,至少负利率可促使股市的合理估值。至于市场缓慢上升后,则要看年底的CPI数据。届时通胀若加剧,股市不免以大跌回应。■(文 / 邢海洋) 股市利率M1