重组中关村:一场双输的资本游戏

作者:三联生活周刊(文 / 李斯)

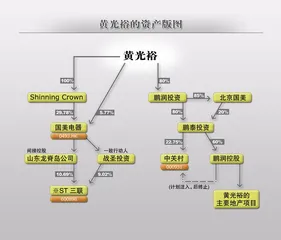

借壳始末

2006年4月5日,中关村(000931)发布公告称,公司大股东北京住总集团将持有的1.01亿股转让给鹏泰投资公司,占公司总股本的15%,转让价款合计7855万元。鹏泰投资的实际控制人正是黄光裕,这也是黄光裕在中关村第一次正式亮相,消息公告后,中关村的股价立即迎来4个涨停板,4个交易日内从2.5元上涨至3.67元。

不过,北京市住总集团此次和黄光裕签署的还只是意向性协议,黄光裕真正入主中关村还是在3个月之后。2006年7月27日,中关村再次发布公告,大股东北京住总集团将持有的40%的股权正式转让给3家公司,其中鹏泰投资受让27.51%的股份,成为新的第一大股东,粤文音像公司受让7.5%的股权,海源控股公司受让5%的股权。粤文音像公司的实际控制人是黄光裕的潮汕老乡许钟民,因涉嫌经济犯罪仍在接受警方调查,海源控股的实际控制人是段永基,中关村公司的前任总裁。至此,黄光裕正式入主中关村,继2004年在香港收购京华自动化之后,中关村成为黄光裕的第二个壳资源。

黄光裕当时的收购价约合每股0.78元,比2005年的每股净资产0.74元略有溢价,为取得27.51%的控股权,黄光裕共付出1.44亿元,以1.44亿元在A股市场获取一个壳资源,表面上看起来成本并不高,不过真正的代价在于后期的重组成本。

从黄光裕在中关村第一次正式亮相,中关村的股价只有2.5元,到黄光裕正式入主,公司股价上涨至5.2元,在3个多月内上涨一倍。2006年7月,A股市场的大牛市已经开始起步,当时上证指数1680点,距离后来的6000点顶峰还有相当的距离,而中关村在黄光裕入主的刺激下,股价更是远超大盘,到2007年9月28日,公司股价已经上涨到14.76元,距黄光裕正式入主时又上涨了180%多,如果从黄光裕首次亮相时的2.5元算起,股价涨幅已经高达490%。

黄光裕以当初每股0.78元的成本,一年多时间内已经上涨到14.76元,如果从二级市场套现的角度来看,无疑又是一次经典的资本运作,不过,黄光裕借壳主要志不在此,他还有更大手笔的资本运作。如果从资产重组的角度来看,股价迅速上涨意味着重组成本同步提升,简单而言,假如原来中关村的价值1个亿,黄光裕注入的资产需要对应1个亿,但是股价上涨1倍之后,黄光裕则需要相应注入2个亿的资产。为了防止股价继续攀升,黄光裕决定锁定重组成本,在2007年9月28日宣布中关村停牌,当日中关村股价收盘于14.76元。

经过漫长的停牌之后,中关村终于在2008年5月7日宣布复牌,黄光裕的资产重组计划正式亮相。中关村计划以14.67元/股非公开发行不超过12.27亿股A股收购鹏润控股100%股权,这意味着上市公司中关村发行180亿元的股票,收购黄光裕180亿元的地产业务,这和2004年黄光裕在香港借壳京华自动化时的手法几乎如出一辙。

当时的鹏润控股尚无实质性利润,2005年净利润仅为60.83万元,2007年仅为3497万元,公司预计2008年和2009年净利润将分别达到3.5亿元和6亿元以上,但即使预计的高增长能够兑现,上述资产评估作价180亿元显然还是大大高于投资者的认可程度。

对于黄光裕选择在2007年9月28日停牌,市场普遍认为是黄光裕算计失误。因为当时的A股市场已是强弩之末,随后不到一个月的时间里,2007年10月16日,上证指数到达6100点的顶峰之后,便开始了一轮惨烈的下跌。如果中关村不宣布停牌,其股价自然也会随着大盘回落,所以外界普遍认为,黄光裕对大势判断失误,所以导致自己在中关村骑虎难下。黄光裕固然无法准确预见当时的A股市场即将见顶,但将股价锁定在14.76元是否果真让黄光裕陷入被动?其实也未必如此。

如果从阴谋论的角度来看,并不排除这样一种可能:黄光裕主动将中关村股价炒高,一方面获取二级市场的差价,一方面也可以将自己的地产业务高价卖给上市公司。而如果股价不够高的话,中关村的市值不足以完成黄光裕的资产大挪移。

黄光裕的重组计划是中关村定向增发12.27亿股,而中关村原有总股本为6.75亿股,其中黄光裕持有1.54亿股,如果增发成功,中关村的总股本将达到19.02亿股,而黄光裕及其关联方将持有13.81亿股,持股比例为72.6%,这样的持股比例保证了黄光裕的绝对控股权,三联商社之所以被黄光裕偷袭得手,正是大股东持股比例过低所致,黄光裕自己自然不会犯下这样的错误。但是,持股量如果太高也不是好事,假如中关村的股价没有从2.5元大幅拉升,黄光裕将地产业务以180亿元的高价卖给上市公司,黄光裕的持股量将会超过80%甚至更多,一方面导致中关村股票的流动性大大下降,对于黄光裕将来套现带来难度。另外一方面,按照我国《公司法》等相关规定,社会公众持有的股份不能低于公司股份总数的25%,或者公司股本总额超过人民币4亿元的,社会公众持股的比例不能低于10%,否则将暂停其股票上市资格。中关村的股本总额超过4亿元,也就是社会公众持股比例不能低于10%。黄光裕如果持股过高,甚至有可能使得中关村的公众持股触及10%的底线。所以中关村的股价必须维持在一个合理的位置,太高固然不好,但太低同样对黄光裕不利。

虽然投资者对于重组充满期待,但投资者显然并不认可黄光裕推出的方案,何况,“首富效应”早已提前在股价上体现出来,中关村复牌之后股价迅速下跌,2008年11月4日,最低收盘于2.48元,正好和黄光裕在中关村第一次亮相时的股价基本相同。股价的神奇轮回似乎也在暗示黄光裕的命运,随后的中关村开始厄运连连,2008年11月24日,市场传出黄光裕被调查的消息,公司股票停牌一周,2008年11月28日,中国证监会相关发言人对外证实:2008年3月28日和4月28日,中国证监会分别对三联商社、中关村股票交易异常立案稽查,调查发现,在涉及上市公司重组、资产置换等重大事项过程中,北京鹏润投资有限公司有重大违法违规嫌疑,涉及金额巨大,中国证监会已依法将有关证据材料移交公安机关,北京鹏润投资有限公司的实际控制人为黄光裕。

中关村往事

黄光裕为何会相中中关村,在大多数人眼中都是一个难解之谜,因为中关村是一个著名的问题公司,背负太多的历史旧账,并不是一个干净的壳资源,在A股市场1000多家公司中,黄光裕完全可以有更好的选择。

中关村的前身是著名的琼民源,因为财务造假和股价操纵给投资者带来巨额损失,1999年,由北京市住总集团为主发起人,联合北京市国有资产经营公司、北京市新技术产业发展服务中心、北京实创高科技发展总公司、联想集团控股公司、北京北大方正集团公司、四通集团公司等6家发起人,共同发起设立北京中关村科技发展股份有限公司,该公司借壳琼民源上市。与此同时,受北京市委、市政府的委托,四通集团的段永基出任中关村公司的总经理。北京市住总集团和段永基这样的梦幻组合在当时给投资者带来极大想象空间,但事实证明中关村并没有从此获得新生,只是另外一个噩梦的开始。

当时如日中天的段永基在任上大刀阔斧,最为大手笔的动作就是在广东巨额投资CDMA项目。2001年左右,段永基成立了中关村通信公司来运作CDMA项目,上市公司中关村为该项目的银行贷款提供巨额担保,其中主要是广东发展银行北京市分行的31.2亿元贷款。但是国家的产业政策很快出现调整,国务院规定民间的CDMA项目必须移交中国联通来建设。段永基对于CDMA项目的资产报价为30多亿元,但是中国联通显然认为这个报价过高,双方就此陷入僵局,但是对于上市公司中关村而言,30多亿元的巨额担保,每年给公司带来沉重的财务负担,2002年亏损1.88亿元,2003年亏损6.33亿元,沦为*ST中科,通过变卖资产在2004年实现微盈,暂时避免了退市的命运,但是2005年再次巨额亏损5.3亿元。

段永基在1999年加盟中关村之初,还只是职业经理人的角色,在中关村大幅亏损之后,段永基试图将中关村收于囊中,自己从职业经理人的角色变为公司老板。2005年底,段永基以自己在海外的注册公司海源控股作为收购平台,和中关村的大股东北京住总签署了股权转让协

议,以每股0.78元的价格受让后者25%的股权。不过,这一笔交易最终并没有实际成交,中关村很快进入黄光裕时代。

黄光裕在2006年入主之后,中关村还不是一个干净的壳资源,还有很多历史旧账需要清理,然后才可以转型为地产主业。黄光裕做出了这样的计划安排:处置光大银行股权;处置四环股份股权;重组启迪控股;清理和处置中关村证券股权;协助中关村解除因CDMA产生的33.9亿元的担保责任;盘活其他不良资产,为中关村挽回经济损失。

对于中关村而言,当务之急自然是当年CDMA产生的33.9亿元的担保责任,其中31.2亿元来自广发银行。2006年底,广发银行重组之后,不良资产由广东粤财公司接盘,中关村公司的巨额担保也由此转移至广东粤财公司名下。当年段永基对于广东CDMA项目的报价高达30多亿元,中国联通并不认可,后经过国资委核准,最终评估为6.43亿元,按照信息产业部、国家发展改革委、财政部、国务院国资委和总参谋部通信部等5部委的协调意见,中国联通按照评估值的50%支付,也就是3.2亿元,与此同时,中关村公司还需要支付1.5亿元。2007年底,广东粤财公司在收到4.7亿元款项后,正式解除了中关村的担保责任。另外2.7亿元的CDMA担保来自中国建设银行天津市分行,2007年12月底,重庆海德实业有限公司以其持有的重庆海德100%股权质押给中关村,作为对上述2.7亿元担保的反担保,珠海国利工贸有限公司也出具书面《担保函》,对上述2.7亿元担保提供反担保。至此,中关村的CDMA旧账才算彻底了结。

除此之外,其他的清理工作也逐渐展开。2006年7月31日,中关村将所持7425万股光大银行股权全部转让,此次转让完成后,中关村不再持有光大银行的股权;2007年6月27日,中关村以持有的启迪控股33.33%股权与鹏泰投资持有的中关村建设48.25%股权进行置换;对于中关村证券的投资,公司已全额计提减值准备。

2006年3月,鹏泰投资公司从珠海国利手中收购了中关村建设公司的1.93亿股,斥资2.36亿元,占中关村建设总股本的48.25%。中关村建设是一家从事建筑施工的公司,鹏泰投资收购了其48.25%的股权之后,为了明确上市公司中关村的主业,黄光裕在2008年将鹏泰投资和中关村的启迪建设公司(成立于2000年的清华科技园项目)置换,将中关村建设48.25%的股权注入上市公司中关村,而当初黄光裕为这部分股权付出了2.26亿元,如果算上收购中关村27.51%的股权所付出的1.44亿元,黄光裕至此已经为中关村付出了3.8亿元。中关村建设注入上市公司之后,2008年扣除非经常性损益后的净利润没有达到预测的6221万元,鹏泰投资补足了2205万元的差额,这意味着黄光裕正好投入了4亿元的真金白银。

与此同时,为了缓解中关村的资金压力,鹏泰投资向上市公司及控股子公司累计借款近5亿元,其中4.08亿元不收取利息,鹏泰投资及其关联企业累计为上市公司融资提供担保2.68亿元。但投资者对黄光裕的重组方案并不认可,早在2008年8月28日,中关村董事会就已经决定放弃实施定向增发预案,黄光裕的地产梦想和中关村渐行渐远。而早在2007年底,段永基就已经从中关村脱身。

黄光裕的地产版图

黄光裕的地产业务究竟有多大规模,在业绩一直是一个谜团。

在入主中关村之前,黄光裕在地产业务上几个较为知名的项目分别是早期的鹏润家园和后期的国美第一城等。2008年5月,中关村公布了180亿元的定向增发计划之后,黄光裕的地产版图第一次较为完整地公之于众。

按照上市公司中关村的披露,鹏润控股旗下主要包括重庆中房房地产开发有限公司、北京鹏润昊天房地产开发有限公司、北京金尊房地产开发有限公司、北京鹏润六合房地产开发有限公司等10家公司,当时正在运作的地产二级开发项目主要包括位于北京、重庆和无锡等地的鹏润蓝海、国泰广场等,总规划占地面积约52.56万平方米,建筑面积约101.61万平方米。其余大多为土地一级市场开发,主要位于北京市,总占地面积超过10052.38万平方米。从中不难看出,黄光裕的地产资产主要是土地储备,二级开发项目大多还处于雏形之中。2007年,鹏润控股的利润仅有3497万元,总资产34.8亿元,净资产21.4亿元,但是黄光裕计划以180亿元卖给中关村,如果方案能够通过,黄光裕此前为中关村这个烂摊子所付出的努力也都值得了。当年黄光裕第一次在香港借壳京华自动化时,曾经将鹏润大厦的3间办公室的预售合约卖给上市公司,获取1200万港元现金以及3600多万股股份,将位于北京朝阳区的一块土地卖给上市公司,收获近2亿港元,这一次,黄光裕希望可以复制当年的成功经验。

但180亿元的估值显然太高,这样的玩法已经大大超出了当年在香港资本市场的级别,尤其是对于大部分资产还只是尚未开发的土地储备,收益法估值显然太过超前,如果对应鹏润控股2007年的业绩,意味着500多倍的市盈率,和将近9倍的市净率。即使按照鹏润控股的预计,2008年和2009年净利润将分别达到3.5亿元和6亿元以上,在当时也分别对应着50多倍和30倍的市盈率。投资者显然也不认可黄光裕的重组方案,2008年5月7日,中关村的重组方案公布之后,其股票也复牌恢复交易,当日股价在经过巨量震荡后封住涨停板,但是随后就开始一路下跌,从最高17.80元跌至最低2.48元。

现在回头看,投资者用脚投票显然是明智的选择,尽管鹏润控股并没有继续披露其实际业绩,但是2008和2009年应该远远没有达到当初预期中的3.5亿元和6亿元的净利润。在过去一年多时间里,黄光裕旗下的很多地产项目在主动收缩战线,一些项目和闲置土地开始对外出售,而当初披露的巨额土地储备,现在看起来更像是为了在中关村的资本运作而刻意准备。

当然,黄光裕并没有放弃他的地产版图,黄光裕被捕之后,改由其胞妹黄秀虹接盘,虽然在过去一年内变卖了建国大酒店、国美广场以及其他一些土地,但同时也没有放弃寻觅更好的机会,今年4月份,鹏润地产曾在上海以4亿元公开拍得一块占地面积55103平方米的纯住宅地块。尽管黄光裕的地产项目还在继续运转,但一个显而易见的事实是,时至今日,黄光裕的地产版图中,能够被人提及的依然只有早年的鹏润家园和国美第一城,其余的大多仍然是没有进入开发的土地储备,失去了资本运作的空间之后,这些土地储备不再是资本运作的砝码,也就失去了其存在的大部分意义。

与国美电器在业界的老大地位相比,黄光裕的地产业务在业界还无足轻重,也正因为如此,黄光裕才对中关村这个资本平台寄予厚望。或许是早年在香港股市的成功经验让他过于自信,最终希望将旗下的资产以180亿元高价卖给上市公司,但内地的投资者早已成熟起来。2004年之前,A股市场曾经充斥一大批披着神秘外衣的资本玩家,2004年之后,随着这批资本玩家相继落马,成熟的投资者对于类似的资本运作已有分辨能力。

即使黄光裕没有被捕,他在中关村的重组计划也难以完成(事实上,当时中关村已经在他被捕之前否定其重组方案),如今距离他被捕已经过去一年时间,他的地产业务依然没有起色,大部分项目依然还只是土地储备,少有成熟的房地产开发项目,对于A股市场的投资者,需要的是看得见的利润,而不是一个虚幻的前景,所以,即使黄光裕调整重组方案,将旗下的地产业务低于180亿元出售给中关村,估计也依然很难获得投资者的认可,如果作价过低,也背离了黄光裕当初借壳的初衷。但黄光裕似乎并不想就此放弃来之不易的壳资源,2009年7月,中关村公司向黄光裕的鹏泰投资公司借款3.82亿元以缓解资金压力,此时黄光裕已经被捕,虽身在狱中仍然对中关村施以援手,可见其对重组中关村仍然抱有一线希望。

黄光裕在中关村是去是留成了一个巨大的疑问,但对于中关村的投资者来说,他们还在等待奇迹的发生。■ 投资资本黄光裕游戏投资一场中关村双输股权中关村股票投资担保段永基重组资本