叮咚买菜坚持“卖菜”

作者: 王姗姗

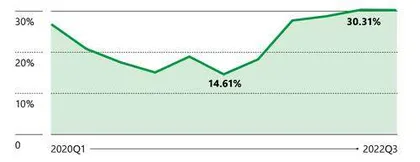

30%—这是叮咚买菜最新披露的2022年第三季度毛利率水平。去年同期,这个数字是18.2%。

在生鲜电商行业公开可查的数据中,毛利率同比优化11.8个百分点是一个相当大的突破。十余年的时间里,国内生鲜电商行业,一方面被评估为复购率高、规模达千亿元级别的重要市场,同时又一直被扣上“只会烧钱、不会赚钱”的帽子。其中,以叮咚买菜为代表的前置仓电商,更是因在履约环节的重资产投入,始终被怀疑商业模式能否成立。

叮咚买菜努力了5年,终于在今年第二季度首次实现“Non-GAAP净利润”单季转正,达到2060万元。但是这份业绩背后存在“保供”这个非常特殊的驱动力—以上海为中心,叮咚买菜覆盖的城市中,2/3位于长三角地区,自3月中下旬起,这些城市有长达数月处于疫情封控状态,生鲜电商成为最主要的采购渠道。

叮咚买菜的老对手—每日优鲜,则在今年7月因资金链断裂而走向了创业终局。每日优鲜推迟半年、于11月才发布的2021年财报显示其毛利率仅11.81%。竞争格局的演变,客观上为叮咚买菜卸下一定的外部压力,在营销投放和城市圈地的环节,有机会更从容地回归自身的业务发展节奏。

依靠提高直采比例和自有品牌商品占比,叮咚买菜的毛利率稳定增长

2021年Q4以来,在“效率优先,兼顾规模”的战略下,叮咚买菜逐步接近“盈亏平衡”

可以看到的是,在对手倒下的同时,叮咚买菜也在显著收缩规模。2021年10月是叮咚买菜成立5年来市场扩张的“顶峰”,一度进驻到全国37个城市。2021年年末,叮咚买菜前置仓的规模达到1400个。但是,今年前11个月,叮咚买菜陆续撤出十余个城市,仍在运营的城市也在各自缩减前置仓的数量。公司在今年的财报中,停止更新前置仓的具体数量变化。

叮咚买菜的战略演进,一直事关“规模”和“效率”的平衡。只不过,在去年8月—刚刚在纽交所上市几周后,这家前置仓公司首次宣布,对调两个词的战略位置,转向“效率优先,兼顾规模”。

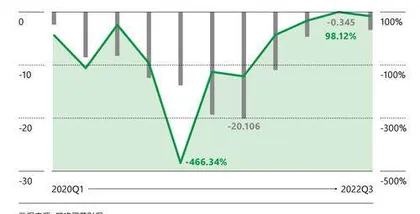

今年第三季度财报显示,由于结束了部分市场的经营,叮咚买菜期内实现营收59.43亿元,同比减少2.46亿元。但是,前三季度净亏损率同比缩窄31.7个百分点,仅录得3.449亿元,去年同期的净亏损额则有20.11亿元。此外,公司期末现金储备达58.8亿元。亏损率和现金储备,也正是这家公司现阶段最看重的两个运营数据。叮咚买菜公开预计,今年第四季度公司基本能实现Non-GAAP标准下的盈亏平 衡。

相比今年第二季度的单季盈利,一些更长观察周期内的趋势性数据,显得更有价值—比如,自去年第二季度至今年第三季度,其毛利率连续提升,由14.61%升到了创纪录的30.23%;去年第三季度以来,叮咚买菜已连续4个季度保持了净利润增长。这些数据一定程度上说明新的战略见效了。

复盘叮咚买菜为提升效率所做的各种尝试,会发现它不再想要向资本市场展现一个“互联网增长故事”,而是坚持立足于“零售”本身去思考如何做好“卖菜”这件事—如何卖出更多的菜和更高品牌溢价的菜,以及如何卖给更需要它们的人。

自建供应链

在11月举行的财报分析会上,叮咚买菜创始人、CEO梁昌霖表示,叮咚买菜是通过提升“产品力”来拉动毛利水平的。具体来说,一方面是针对上游供应链的长期投资开始见效,自产、自加工能力不断提升,通过减少中间环节来压缩销售成本。数据显示,今年第三季度,叮咚买菜的销售成本,同比下降了17.9%。

另一方面则是在“货”的层面不断扩充自有品牌下的预制菜、面点鲜食等高毛利商品的销售额占比,利用品牌溢价来提升毛利空 间。

以永辉为代表,生鲜零售企业很早就发现通过“源头直采”尽量减少中间环节,是控制销售成本的重要手段。2021年以来叮咚买菜表示,其合作的直采基地超过350家。到今年第二季度,叮咚买菜的销售额中,“产地直采率”已达80.6%。

过去3年,叮咚买菜持续发力供应链、扩大消费场景

叮咚买菜采取的是一周一次的竞价机制:同一款菜品会由不同供应商提供,叮咚买菜会综合质量、价格等因素,选择当周的供应商。竞价,换作供应商的角度,体感就变成了“压价”。《第一财经》杂志走访了上海周边两家参与过叮咚买菜直采的农业合作社,其中一家因为“叮咚压菜价压得太狠”而中断合作,另一家则将生鲜电商视为销路“试水”,目前还是以供应线下集贸市场为主。

这说明,简单的源头直采,依然是一种松散的合作方式,不利于保证商品价格及质量的稳定性。所以,叮咚买菜在过去3年不断加大供应链的“自建”比例。“崇明菜”供应商施名康介绍,叮咚就在他的合作社附近承包了农田,并且会优先从自有农场中选择商品、上架出售。施名康看到的,正是叮咚对外表述的“订单农业”。

2020年9月,叮咚买菜启动“叮咚农场”项目,第一个自营蔬菜种植基地落户上海金山区廊下镇。2021年4月,首个订单化大闸蟹养殖基地在江苏宝应启动,5月叮咚又在上海崇明和江苏盐城承包3万亩土地,启动大米订单种植。今年第二季度,叮咚宣布“小葱”这个品类已实现100%的订单种植。在这类“订单农业”项目上,叮咚买菜对供应链的参与更加深入。有媒体曾报道,叮咚买菜为河南省宁陵县种植的“阳光玫瑰”葡萄设定了产品收购标准,也在用肥、农药残留等具体种植环节提供技术指导,采用统一的方式种植管理,以提升产品质量。

与订单农业同时起步的,还有以“叮咚谷雨”命名的自建加工厂项目,目前已覆盖肉制品、米面、豆制品、烘焙及即热食品的加工生产。在这些供应链能力的加持下,叮咚买菜的下一步,是快速推进预制菜和自有品牌特色商品的“上新”,这两类商品意味着更高的毛利率和客单价。

做大“自有品牌”

现在,打开叮咚买菜App,预制菜的入口是首页唯一一个动图图标,说明平台有意要对这个品类给予更多的流量倾斜。基于用户数据,叮咚推出了单价最高达到168元的番茄牛尾火锅。

从2021年第一季度上线预制菜,到同年第四季度,预制菜的销售就已经占到叮咚整体GMV的14.9%。2022年2月,叮咚买菜成立预制菜事业部,将预制菜上升为公司一级部门。

目前,已经有40多家工厂为叮咚生产预制菜,包括4家自营工厂,保持着每周上新的频率。有别于传统零售商“上游给什么货,我就卖什么货”的供销逻辑,叮咚买菜会先确定原料、工艺、毛利率,再去寻找适配供应商,用这种“倒推”式的供应链来控制预制菜的毛利与品质。

2021年,叮咚买菜自有品牌的券前毛利率高达33.8%,远高于同期整体商品26%的券前毛利率;到了今年第二季度,叮咚自有品牌商品销售额占比17.5%。

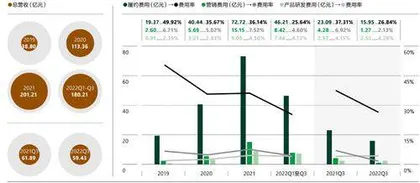

叮咚买菜不断压缩履约和营销费用率的同时,持续加大研发投资

李祥在上海经营着一家烘焙企业,他也是叮咚买菜自有品牌供应商之一。他提到,今年叮咚买菜谈合作时对毛利率的要求,从40%提升到了50%。“有难度,但我们也要克服去做。”李祥对《第一财经》杂志介绍说,叮咚买菜内部有专门的商品策划部门,他们会提供一些产品方案,请工厂提出一些建议,内部再综合判断哪些因素更为重要,形成最终的产品要求,交由工厂生产。

这些发生在叮咚身上的变化,很容易让人联想到大型商超如山姆,便利店如全家、7-ELEVEn,它们无一例外都很重视依靠自有品牌,特别是针对食品类目的自有产品,来保持稳定的毛利率水平。财报显示,叮咚买菜的产品研发投入不断增长,2019年至2020年,研发费率还不足3%,2021年及2022年至今,这一数字均超过4%。

目前,叮咚买菜有超过10个自有品牌,主要集中在烘焙、豆制品、面制品、火锅等品类。叮咚买菜还与餐饮品牌展开合作,例如与“精悦蓉”联名的干锅牛蛙锅、与“望蓉城”联名的酸菜鱼锅、与“左庭右院”联名的特色牛腩鸳鸯锅,价格都在百元上下,在提升了产品品质的同时,也带来了客单价的提升。

叮咚买菜不断压缩履约和营销费用率的同时,持续加大研发投资

在叮咚买菜看来,预制菜针对的应该是愿意下厨、年龄在25岁到45岁之间,有家庭的女性客群。家住广州的张然就是叮咚买菜典型的目标用户之一,她掌管着三口之家的一日三餐,几乎每天都要从生鲜电商平台采购。张然对生鲜电商平台的选择有自己的标准,叫作“人无我有”—她喜欢采购平台特有的一些商品,比如叮咚的羊肉锅、小笼包、三明治、和桃李合作的面包,山姆的酸菜鱼、咖喱海鲜等自有品牌商品,也是她订单里的常客。

锁定核心用户

张然正是叮咚买菜最想获得的那种消费者—单个前置仓所能覆盖的消费者规模是相对稳定的,只有不断赢得复购,增加订单密度,才能拓展营收规模的上升空间,也是让前置仓模式跑通的唯一机会。

2019年年底,梁昌霖曾对媒体提及,当时叮咚买菜的用户复购率接近50%,这也正是叮咚买菜“起步虽晚却能做到比同行更多单量”的原因。

最近两年,叮咚买菜通过扩充销售“食品”的场景,将用户根据进一步的需要归类,然后更有针对性地提升其复购黏性。注重健康的人士和“宝妈”是叮咚买菜格外看中的两个人群。

2021年,首个细分场景频道“宝妈严选”上线,选出的商品,强调儿童食品标准。随后平台上线第二个细分场景频道“轻养星球”,主打低糖低卡。