虚实之间的复苏

作者:邢海洋(文 / 邢海洋)

5月份,大宗商品遭遇了历史上罕见的上涨:5月国际油价上涨29.71%,为近10年来月涨幅之最,今年以来,石油价格已经上涨了57%;涵盖了能源、贵金属、有色金属和农产品等19种国际大宗商品的CRB指数上涨了近13%,创下了34年以来单月涨幅纪录。自2008年12月5日至2009年6月9日,CRB指数已经从322.53点的低点涨至420.82点,涨幅超过30%。

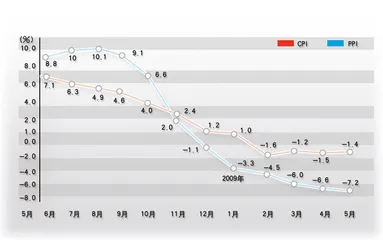

国家统计局公布的5月份CPI和PPI指数数字却完全是另一种景象。两个指数再度双双告负,CPI同比下降1.4%,降幅较4月只收窄0.1个百分点;PPI同比下降7.2%,降幅较4月扩大0.6个百分点,降幅显著超出市场预期。经济合作与发展组织(OECD)发布的报告显示了同样的信息,该组织30个成员国4月份CPI较上年同期升幅为1971年开始编制该数据以来的最低水平。OECD的经济总量约占世界经济总量的71%,若这样庞大的经济体物价仍处于谷底,全球物价总水平也难以高到哪里。一边是大宗商品“十年一遇”的上涨,一边是物价指数继续下降,说明现实中需求的萎缩,统计数据似乎与现实完全脱节。支撑大宗商品飙涨的或许只有“热钱”了。

史无前例的全球性零利率政策使得潜在的流动性达到空前充裕。6月初伦敦Libor(银行间同业拆借利率)美元3月期利率创出历史最低水平的0.63%,本轮危机最恐慌的2008年10月该利率曾达到4.75%的水平。资金一下子变得大胆起来,加之各国开动印钞机,银行间信贷再度活跃。根据花旗银行报告,4月中旬以来,平均每周流入亚洲的资金已经达到2007年牛市高峰期每周流入的资金量水平。基金追踪公司EPFR Global的最新数据显示,在过去4周,已有120亿美元新资金涌入新兴市场的股票型基金,规模相当于新兴市场基金总资产的3.5%。另有统计显示,我国香港地区本轮“热钱”规模高达5380亿港元。而巴西股票交易所的数据显示,仅5月份就有60.8亿美元流入巴西市场。

除了新兴市场,“热钱”有着明确的“通胀预期”导向。3月19日,美联储宣布将在未来几个月内收购3000亿美元的长期美国国债和至多1.25万亿美元“两房”发行的抵押贷款支持证券。美国政府直接开动了印钞机,其结果就是美元含金量缩水,美元贬值已经是全球投资者的共识,资金被迫转向保值的大宗商品,由此开启了大宗商品价格全面上涨的通道。这一过程中,资金似乎无视不断公布的物价数据,转而相信货币政策的功效,相信即使没有实体的需求,仅因为政府多印了货币,通胀就会出现。本质上,通货膨胀的确是一种货币现象,但短期看,即使是一场普遍的心理恐慌,也会使商品的价格水平一落千丈。好在经历了一场恐慌,全球资本市场正在向一个正常的平衡态转换,新的平衡意味着货币的多寡更能影响到价格水平。

从“热钱”炒高大宗商品,到CPI恢复常态,显然不会一蹴而就。上游资源类商品向下游工业产品扩散,从影响工业原料到工业制成品,再到影响普通消费者的生活有一个传导过程,这个过程表现在时间上叫“时滞”。一般认为,从原材料上涨到企业产成品价格上涨,再到消费终端价格上涨,通常需要3到6个月的传导期,也有人把这个时滞定量在6~8个月。有一项研究表明,我国物价传导时滞甚至延长到12个月,也就是说,我们现在看到的消费者物价指数水平,与现在的大宗商品价格没关系,而是和3个月乃至1年前的大宗商品价格有关系。有了这个知识背景,我们再看CPI,这一数据在今年3月出现了6年来首次负增长,截至5月这一负增长已经连续出现了3个月。这一现象正好对应了大宗商品价格自去年8月后的下降,这种“雪崩”式下降持续了近5个月时间。未来的一两个月内,恐怕仍会看到CPI与PPI的低位徘徊。

对于缺乏基本面支撑的大宗商品的价格泡沫,颇有人认为全球通胀危机或将重至,这将再令全球经济陷于另一更为严重的衰退期。换言之,“热钱”救不了经济,真正能救危机于水火的,还是资金对实体经济的投入。但毕竟PPI环比出现了上升趋势,价格上升的信号明显给予市场人士较大的信心。目前正处在这样一个关键时刻,因为实体经济的需求跟不上价格的上涨速度,主要大宗商品价格继续上涨的空间有限,但下跌的空间由于大量基础货币的投放,可能导致价格回调的幅度有限。接下来,就要看物价传导是否通畅了,原材料价格与企业产成品价格和终端消费价格之间的衔接能否顺利完成。显然,这是比释放出“热钱”更困难的工作。■ 虚实复苏之间