冠脉支架集采:从超过万元到不足千元,改变了什么?

作者: 陈锐

“总会轮到冠脉。”刘颖在风暴到来前就有预感。

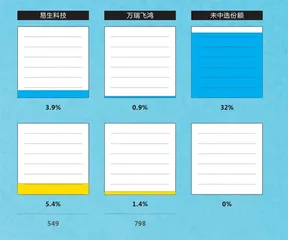

2020年11月5日就是风暴日。当天,国家药品集采(以下简称“国采”)结果公布,一张冠脉支架中标产品名录图迅速在网络流传。469元、798元……心脏冠脉支架的价格出现从过万元到数百元的价格“脚踝斩”。很快,刘颖微信里所有心血管相关的工作群都“炸”了。

刘颖曾就职于美敦力冠脉支架中国市场团队。这家总部位于美国明尼苏达州的公司是全球最大的医疗器械商之一,心血管业务是其最主要的营收来源。但从2019年年底至今,美敦力冠脉支架中国市场团队已有十来名成员先后离职。那时,行业前景已经十分明确,“从药品到器械、耗材是早晚的事。”刘颖对《第一财经》杂志表示,只是这一时刻比想象来得更快。

作为中国医疗服务最大的支付方,国家医保局手握超过8000亿元的医保药品和用品订单。对于产业链上的公司来说,这是一场面向全国市场的竞争,报价将决定自家产品在未来两年的放量情况。简言之,进了医保目录,至少两年不愁卖。

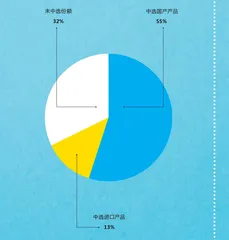

从中选结果看,本土品牌微创医疗和乐普医疗一举拿下这次国采超过一半的份额。这意味着,在2021年,这两家公司将有38万个产品通过国采渠道直接进入公立医院市场。

改革的预兆信息最早出现于2019年。当年7月,国务院办公厅发文敦促降低高值医用耗材价格。高值医用耗材,指心脏介入、人工关节等植入人体的医用器材,它们的价格和成本相比于纱布、一次性注射器等低值耗材显然更高。

冠脉支架正属于高值耗材类,主要用于经皮冠状动脉介入治疗(PCI)手术,手术原理为通过植入支架以开通重度狭窄乃至完全闭塞的血管,从而改善心肌的血流灌注。根据《中国心血管健康与疾病报告2019》,2018年,中国PCI手术的患者达91万例,按照报告给出的人均植入1.46枚支架计算,全年支架需求总数至少在130万个以上。

过去十几年,中国冠脉支架的高用量和高价格为相关企业带来了丰厚的利润空间,冠脉也曾是医疗销售领域“最有钱、最豪横的部门,能够连续40个季度完成销售目标”,刘颖说。

中国医改大背景下的全国统一药品集采在2018年国家医保局成立之后迅速推进,行业风向完全改变。

2021年冠脉支架国采中选结果

国产替代的进程

根据兴业证券2020年一份行业研报给出的数据,在全球冠脉支架领域,3家美国公司波士顿科学、美敦力和雅培分别占据26%、23%和28%的市场份额,合计占比超过75%。

中国市场的巨头效应也很明显。PCI技术大致经历了单纯球囊扩张术、裸金属支架、药物洗脱支架、生物可降解支架四个阶段。在裸金属支架时代,中国冠脉支架市场主要由美敦力、波士顿科学在内的外资品牌把控,占比一度超过95%。

但这一轮国采中,波士顿科学、美敦力分别只拿到11%和11.5%的份额,雅培因为报价过高,6款产品直接全部出局。接下来两年,雅培只能发展招标需求以外约两成的市场,主要是以私立医院为主的需要自费的渠道。

“雅培这次可能索性放弃冠脉了。支架其实已经沦为低值耗材,雅培还有其他技术壁垒更强的心脏介入器械”,汤宇猜测。他曾在冠脉支架领域的国产头部公司从事研发工作。

刘颖认为这是雅培与全球部门没谈拢所致,因为提交的方案还要平衡全球价格。“雅培的方案交了好几轮,准备了大半年,但总部没同意更低的价格。”刘颖说。与此同时,美敦力开出了648元的超低价,旗下两款产品顺利入局。

一名业内人士曾透露,与其他医药用品类似,一款进口支架产品售价的一部分要用于覆盖学术推广成本。支架的学术推广分两类,院内通常由医药代表来完成,院外的学术推广指的是不同主题的学术会议。外资品牌通常会留有充足的预算给医生做职业培训,以及协助举办学术会议。

2021年冠脉支架国采中选结果

这些活动在帮助品牌连接医生网络的同时,也能提高医生对产品的使用熟练度和黏合度。过去数年,医疗是相对封闭的体系,对于医药产品来说,医生和医院是市场的第一入口,投入大量资金做学术推广成为品牌占据市场的第一选择。

“那时候随随便便一个会议的预算就是一两百万,现在可能20万都拿不出来。”刘颖说。以她这样的内部员工视角看,人员和预算缩减是最能直接感知到的行业变化。

若再细究这些变化,最早应该始于国产品牌突破外资支架垄断的2004年。

此次国采中有多款产品中标的乐普医疗,以裸金属支架起家,早期技术含量低,没有知名度,发展并不顺利。2004年,微创和乐普同时实现对雷帕霉素药物洗脱支架的技术突破,这成为当时的“爆款”。自此,支架的国产覆盖率不断攀升。

“支架本身的技术瓶颈不高,不同产品之间的差别不会大到影响手术能不能做,一般只在于好用和不好用。”上海一位三级医院的心内科医生告诉《第一财经》杂志。所谓好用与不好用,指的主要是产品对于医生来说是否用得顺手,支架在人体血管里是否容易打开,一款好的支架还能方便医生精准地推送到特定位置。“就像进口电器和国产电器,类似于这个意思。”这位医生补充道。

随着以微创和乐普为代表的国产品牌以低价在目前国内主流的冠脉药物洗脱支架产品领域逐渐占领市场,到2020年,冠脉支架的国产替代已经完成了80%。外资品牌尚能维持优势的只有技术更复杂、价位更高的生物可降解支架产品。

一些小公司也找到了市场入口。只要做出一款仿制支架,突破几家医院,就可以存活下来。“这个行业的创业公司以前一直想要复制的一种模式就是先抄一款支架产品,然后进几家医院,有一定现金流以后再去突破别的技术。”汤宇对《第一财经》杂志表示。而按照另一位本土药企研发人员的说法,这是一个“砸钱就可以缩短与外企差距的行业”。因为一款新品上市周期需要大量的资金支持以维持运转,这一时间通常是5到8年。

但国采中选并不是蜜糖,对中标公司来说,进入名单意味着大幅降价,对于量不大的公司来说,利润必然损失。

2020年11月的首轮国采中标结果公布后不久,国信证券的分析师就预计,乐普的Gureater支架就将因集采导致净利润减少1.1亿元到1.3亿元(在不考虑销售增长的情况下)。当然,行业内更普遍的一种观点还是,集采“是一块高地,先占了再说”。

同时,进入集采名单获得市场规模之后,产品成本有望进一步压缩。“实现规模化的情况之下,冠脉支架的成本可以压缩到两三百元的区间”,汤宇说。

“以量换价”—这也是医保局一再强调的集采标签,以批发量换批发价。长期看,若能手握集采订单,对企业仍是利好。但对尚不具有规模优势、无法打价格战的公司来说,集采等于直接宣布它们出局。

一场持续20年的医改探索

集采,通俗地说,就是“团购”,买方是国家。

全球范围内,医药产品团购已有先例。在英国公立医疗体系NHS中,药品的团购由医院主管部门组织完成,医院只负责进货和使用;在美国,由第三方组织GPO(Group Purchasing Organization)来充当医院的采购代理,主要模式是GPO向医院收取会员费,再代表会员医院联盟与药企开展价格谈判。

中国的医药集采,始于1990年代。就供求关系而言,药品行业属于买方市场,但与其他零售品类不同的是,医疗的专业性筑高了患者选择的壁垒—医患之间信息不对称,患者拿到什么药取决于医生和医院给什么药。医院和医生成了药企的突破口,这也导致此前医药行业中贪腐、贿赂事件频发,公众的整体信任感低。

2001年,原国家卫生部副部长王陇德在“推行药品集中招标采购”会议上表示,“要以药品采购为突破口,改革医疗机构采购制度,逐步从分散转向集中、从独立进行转向社会化采购……”当时,中国公立医院的购销还是医院自行采购,但“集中化”的思路已经十分明确。主管部门正是希望以行政化的手段来改变“以药养医”的模式。

此后,集中采购、改变“以药养医”这些说法频频出现在各年度的卫生体制改革重点工作任务的文件上。一场针对药品集采长达十几年的探索开始,各地政策频出,模式也各异。

然而药价始终未有效降低,因为这是医院营收的主要来源之一。平安证券2019年的数据显示,公立医院有4成营收来自于药品,院方自然没有推动降价的意愿。此前的招采模式下,医院要么放弃利润不高的产品,要么与企业“二次议价”(从省招标平台拍下产品后,与企业再次谈判产品价格)。而且,国家还允许医院在采购基础上实施10%到15%的“顺加作价”以弥补营收(这一政策后2017年取消),中国药价始终虚高。

医院是“公益”的还是“市场”的?这是关于公立医院医疗性质的争论。在行政与市场之中,公立医院一直在寻找平衡点。

冠脉支架首批带量采购时间线

围绕集采出现的争议性观点主要来自于市场,认为行政手段有过度干预市场之嫌。有学者认为,过高的药价正是行政手段所致,垄断产生了寻租空间,从而有了扭曲的药品价格机制;而学界对集采的支持方则认为,集采可以显著减少药物流通的环节,能极大挤压价格水分。

“各界在没有弄清药品采购属于公共采购(准公共采购)还是商业采购之前,贸然用商业采购规律来指责公共采购是不对的。”李宪法在2007年一次采访中回应说。李宪法曾任中国人民大学医药物流研究中心研究员,是中国药品集采制度的主要推动者。

过去,公立医院基本药品采购通常以省为单位,各省在国家目录基础上根据各自需求增减药品。药企在省平台上参与竞标,中标后方有资格销售或者配送某种药品。在流通中,厂商会对接代理商分销,再由分销商层层流通到医院,最后由医药代表与每家医院和科室沟通,药品和器械才最后进入医院。

“一款支架的价格里有60%的回扣空间会预留给代理商、医药代表、医生以及相关医护人员。”上述药企研发人员印证了这一行业惯例。

2016年,医改办提出“两票制”,不再允许企业过票操作,将药品流通过程简化为“厂商-配送商-医院”,用意正是在于缩短链条,让流通透明化。

2018年国家医保局成立,“集采”实施主体从原来的卫生部门转移到医保局。相比卫生部门,医保局更有调控药价的动力。因为药品价格与医保费用支出息息相关。药价控制好,医保局便可控制医保费用的支出。

2020年,中国以11个城市为试点的“4+7”集采正是被视为美国GPO的本土化版本,医保局充当GPO的角色来代替医院联盟谈判。