零售药房浮沉录

作者: 王姗姗

潘玉玲的家离晓通药房店址不远,她每天骑一辆共享单车,8点准时来开店。

这是一天里第一个销售小高峰,有赶地铁的上班族路过,会顺手买些需要的药品。周末,店长潘玉玲把店交给店员打理,但工作日会早早地来到店里。

晓通药房东临武宁南路,背靠达安花园,后者是1990年代上海旧区改造时居住密度最高的地块之一。平时来店的主要是附近的居民,老年人居多。有时他们在买完菜后路过会进来寒暄两句,顺便捎上几盒比如降血压药这类常用药品。老顾客们熟识潘玉玲,见证了她从结婚到生子、育儿的经历,潘玉玲则见证了一些老人的离去。

潘玉玲是执业药师,2005年年初来到上海定居,刚好看到了晓通药房的招聘广告。那时,这家药房挂靠美信国际的牌子刚开业不久。

美信(Medicine Shoppe)是全球第一大医药零售加盟品牌。2002年,海王星辰以买断美信在中国10年特许经营权的方式将美信引入中国,合作加盟对象正是以晓通药房这种规模较小的药店为主。

潘玉玲成了晓通的1号员工。晓通药房面积不大,只有四十几平方米,三面墙货架贴墙嵌入,中间一路货架,是中国城市路边零售药店最传统的样式。潘玉玲和老板童经理,两人从手把手搭货架开始,让晓通药房开张了。

中国零售药店市场现状

最初在选址阶段,晓通药房就有意要把店铺开在社区环境里。潘玉玲看了不少童经理分享的美国和日本零售药店运营案例。这些药店除了销售药品,还承担了社区功能。她对日本的药店印象深刻—它们甚至可以为社区居民买米并帮忙配送到家。童经理想要做的,是那种“有什么事可以第一个想到它”的药店,而不单单只是卖药。

“进到社区里去”一直是晓通药房的获客思路。比如从“用药指导”的角度,跟居委会合作,到社区做演讲,告诉居民如何合理使用抗生素。这些活动给晓通药房在周边社区打下知名度,攒下了初期固定的客群。

大超市/院边店

在晓通药房开张的同一年,霍占领大学毕业。上海的城市精神让他心潮澎湃。那时,他已在开心人大药房的采购部实习满一年,毕业后直接进入这家自南昌起家的平价连锁药店,并在落地于上海的首家门店担任见习店长。

2005年前后的上海,街边最常见的还是以晓通为代表的零售小药房。2003年,开心人大药房在上海的首店—杨浦店一开业。这是一间面积超过5000平方米的仓储式医药超市,走压低药品零售成本、薄利多销的经营路线。据霍占领称,药价降幅相比同行达到45%,门店覆盖客群可辐射至嘉定和松江。

刚一开业,它像一颗鱼雷,炸向市场。据当时的媒体报道,以“平价”为口号,开心人大药房杨浦店在开业当天便斩下超过16万元的营业额,上海几家本地连锁药店一度扬言要“封杀”开心人。

2019年三大药品零售终端收入占比情况

2019年网上药店和实体药店销售额对比

2007年之后,霍占领转到开心人博兴路店担任店长,这依然是一间10 0 0平方米的大店。同一年,把美信引入中国的海王星辰,用3年时间完成和投资人的对赌协议,将门店数量从400多家扩张至超过2000家,单店年平均销售额为150万元,以“中国最大连锁药店”的名头在美国纽交所挂牌上市。

海王星辰和美信的合作为中国零售药店引入了美国式的操作和管理方式,但双方的运营定位不同。海王星辰侧重于销售健康类保健品,美信则走专业药房路线,主营西药。由于产品结构偏向于高端,合作店铺多是规模偏小的药店,美信最终还是迫于水土不服而退出中国市场。

虽然与美信的背景脱钩,晓通药房这家上海街边的单体药店,仍在积极尝试各种新模式。比如,借助药店的订货渠道直接对接供应商,潘玉玲可以帮助顾客购买找不到的药。童经理专门做了一个网站,接收来自全国各地的订单,每天的网络订单打印出来都有厚厚一沓。

按照多位零售药业人士的观感,2010年前后,开药店还是一门很轻松的生意。

作为城区零售业态规划的组成部分,上海市曾规定“300米范围内不允许有第二家药店”(这一限制直到今年2月才放开)。包括北京、天津、武汉在内,国内很多城市都对开立药店提出过这种“间距限制”,限制距离在50米至350米不等。加之还有各种证照资质要求,开间药店的门槛不算低,所以药店的数量很多年并不饱和。

这些针对开店的政策限定,对于存量药房是利好。“那时的药店只要可以做到盈利,就不会有危机感。”按照霍占领的说法,那是一段躺赢时期。

合资的、进口的大品牌药利润相对较低,但为了吸引客流,这部分药品是零售药店必备的。厂家不太出名的常规药品往往毛利会更高一些。通常,为了“不伤客”,霍占领会备齐高端、中端和大众三个段位的药品。

但如何把利润做高,讲究的还是门店运营策略。2012年年底,黎宛在东南沿海一座二线城市的连锁药店做采购经理时,她更希望门店店员向顾客推一些二线品牌的高毛利产品,当然,它们的知名度也不至于低到完全没人知道。

黎宛觉得2014年、2015年基本上是零售药店最好的两年。她的一个直观感觉是,医院周边的药店越开越多。而那两年行业的蓬勃,正是与医改政策的演进有关。

自2009年开启的新一轮医改,彼时正在从多个角度迫使公立医院落地“医药分家”。新医改动刀的对象非常明确—在不透明的医院药品市场,院内的药品往往价格扭曲,多个中间环节共同推高药价、助长商业腐败,令患者和医保基金利益长期受损。围绕药品零售改革所做的政策调整,总体上是在做两方面的努力:推动公立医院供给侧改革,同时扶持院外医药零售体系更加完善,以承接医院端导入的药品销售需求。

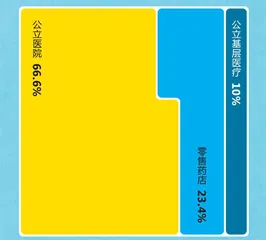

无论在美国、欧洲还是日本,院外药店都是更大的药品零售市场,被称为药品的第一终端,占据60%到80%的份额,然而中国情况相反,零售端占比只有20%左右,医院是主要的药品零售战场。

2014年9月,商务部、发改委等六部门发布《关于落实2014年度医改重点任务提升药品流通服务水平和效率工作的通知》,其中提及在公立医院改革试点城市,可探索符合条件的零售药店“承担医疗机构门诊药房服务和其他专业服务的多种形式的改革”。这一表述被认为是“处方外流”进入实质操作阶段的重大信号,它也率先催生了更多“院边店”的出现。

医疗行业咨询公司艾昆纬(IQVIA)发布的数据显示,2019年中国医药零售市场中的“院边店”数量为10万个左右,平均连锁率达到64%。这些连锁品牌的开店意图,赚钱还在其次,更重要的是提前卡位由政策驱动的市场机会。

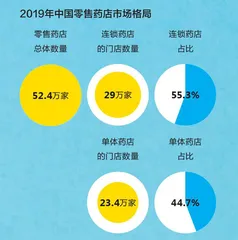

而根据国家药监局的数据,2019年全国零售药店总数为48.9万家,这意味着差不多每5家药房中,就有1家是开在医院旁边的。

在艾昆纬的调研数据中,“院边店”的销售收入构成里,西药处方药的贡献率最大,达30%;其次是西药非处方药,占比也达24%。

院边店从地理位置优势上,能承接最多的医院门诊药房转出的购药流量。一位处方药企业的高管告诉《第一财经》杂志,从促成更大销量的角度,他们会重点考虑向“院边店”出货。“从医院挂号出来,拿到处方单再去买药时,如果10分钟还见不到药房,就有可能‘跑方’,患者购买药品的意愿会下降很多。”这位高管说。

但是,在2014年国家颁布的相关医改政策中,有关“逐步形成医师负责门诊诊断,患者凭处方到医疗机构或零售药店自主购药”的表述,仍属于从长远角度对医疗服务系统提出的一套理想模式,即让药店真正承担起“卖药”功能。现实中,各种相关政策细则的演进需要时间,帮助更科学严谨地实现处方流转的技术条件—比如电子处方—也尚未成熟。

各种条件的不完备,导致政策在实际操作里变形—处方流转出去了,但卖药仍然没有真正市场化、透明化。与过去药企、医院之间长期存在的利益输送问题类同,院边店与医院的关系也存在诸多灰色地带。在受国家鼓励的“承接更多医院处方外流增量市场”业务之外,“指定药店或药品”的情况并没有消失,而这种局面实质上仍是对“医药分家”的阻碍。

院边店始终都是国家和地方政府监管严查的重点。

巨头时代

每一次监管政策的波动,总会带动药品零售行业出现不同程度的变局。

2018年,国家进一步推进“多证合一”和削减工商登记前置审批,并要求部分城市率先压缩企业开办审批时间,国内零售药店数量的增幅由此迎来近7年最高点。

大浪淘沙的过程中,那些曾经打着平价旗号开出几千平方米大店、但同时也把各种日用百货放在店里一同销售的“仓储超市”型药房,并未成为市场的主流。

一批完成上市的线下民营连锁巨头,与京东、阿里巴巴、平安好医生三大互联网医药电商平台,共同组成了国内药品零售产业相对稳定的一种竞合格局。

2014年,来自云南的一心堂在深交所上市;发迹于湖南长沙的两家连锁品牌—益丰大药房和老百姓大药房—于2015年双双完成上市;2017年,珠三角地区的连锁药店大参林也登陆A股。2020年“全国连锁药店百强榜”的前五席之中,除了第一名是国企背景的国药大药房,其余便是上述四大民营连锁医药公司。

在上市后的5年时间里,老百姓大药房的直营门店数量从原来的1483家增加到6177家。益丰大药房的门店数量增至5137家,是其IPO时的5倍。

老百姓大药房对《第一财经》杂志表示,其扩张模式主要分4 种,“自建”与“并购”主要针对城市市场网络,“加盟”和“联盟”模式则以城郊和县域乡镇市场为主。

2018年,益丰大药房完成了对近千家门店的并购。上市企业面对业绩增长压力,并购是其做大营收的最快速手段。益丰大药房2019年实现营收102.76亿元,首次突破100亿元,同比增长48.66%,很大程度上要归功于它在前一年的大举收购。

围绕四大民营连锁药房的竞争一直相当激烈。2019年,在益丰之外,其他3家也集体冲过“年营收百亿元”的红线。老百姓、大参林、一心堂的收入分别为116.63亿元、111.41亿元和104.79亿元,营收增长率则分别为23.15%、25.76%、14.20%。