钢材期货

作者:邢海洋

2月19日,证监会宣布批准了上海期货交易所的线材和螺纹钢期货交易,两种钢材合约即将正式挂牌。阔别近15年后,钢材期货再次现身,带给资本市场的绝不仅仅是一个商品期货品种。

在期货市场近年频繁推出的品种中,黄金最受关注,也吸引了众多的参与者,一度,单一合约曾创出一天交易17万手的最高纪录。但这一交易量和老品种铜的60余万手的交易量还是没法比,更和橡胶的上百万成交没法比。究其原因,黄金虽集金属和金融属性于一身,但定价权基本在海外,上海交易所的价格除了跟随海外市场,投机者同时还要承担隔夜风险。每天开市价格多高开或低开,市场不连续,自然不便于判断并规避风险。一个本该吸引投资大众的品种也就没能超过工业品。

总体而言,期货市场在我国的投资市场上仍是一个小众市场,一个大品种每天的成交额虽可能破百亿乃至几百亿元,但考虑到是保证金交易,真实的资金额就要大打折扣,并且一笔资金一天内进出次数不受限制,实际的交易金额还要“折上打折”。这样一来,2008年全国期货交易高达71万亿元的数字就只能降低一个数量级甚至更多,而股市里几十万亿元的成交额却是实实在在的。对于业务量的实质性拓展,期货公司冀望于股指期货,但至今,这一张扬了近3年的事件还没有发生。而有了钢铁,这一现代经济至关重要的原材料,足以给期货市场带来翻天覆地的变化。加之定价权在手,价格走势反映宏观经济的态势,钢材期货甚至可以一定程度上起到股指期货的作用。

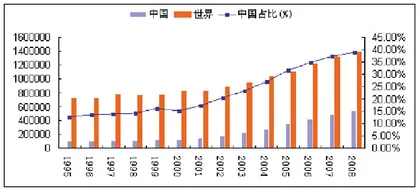

钢铁期货的独特性在于它一出生就将具有定价权,不会受制于国际市场。我国自1996年以来一直保持钢产量世界第一。2007年中国钢产量达到4.89亿吨,比世界排名第二到第八的总和还要多。金融危机中我们在钢铁方面的话语权更得到加强,按国际钢铁协会公布的数据,我国今年1月份粗钢产量较上年同期增长2.4%,比去年12月增长了9.9%,总产量则相当于全球粗钢总产量的48%,比2008年不足40%的占比又跃升了一大截。而同期全球粗钢总产量较上年同期下降24%,全球几大产钢区都受到信贷危机的重创,比如日本1月份产量下降37.8%,韩国产量下降25.6%,欧盟1月份粗钢产量更下滑45.9%。实际上,构成本轮大宗商品价格长周期上涨的因素中有中国需求因素的作用,在去年底钢铁价格的触底反弹中这一因素变得更加突出。从海关统计的数据看,去年12月份,中国进口铁矿石3453万吨,环比增加201万吨,同比增加0.96%,与此同时,国内铁矿石库存也降至5600多万吨,较去年高峰时下降了约25%。“去库存化”迅速完成,国际社会开始预期到我国企业新一轮的对原材料的需求:2月4日,象征全球干散货运输景气程度的波罗的海指数大涨近15%,创1985年以来单日最大涨幅。

笃定的定价权还来自于国际市场上定价权的缺失。自从我国1994年关闭了钢材期货,相当长一段时间全球钢材期货处于真空期。从2004年开始,随着钢铁价格走势转强,印度、日本乃至阿联酋的商品交易所开始针对不同钢材品种推出期货,去年2月25日,全球最重要的有色金属交易市场伦敦金属交易所也推出钢坯期货。但这些交易所不是远离产钢区就是远离消费区,至今交易并不活跃。与铜、铝等有色金属不同,钢材的价格相对较低,运输成本占总价中的比例远高于其他金属,其在我国定价可以说是舍我其谁。只是,15年前宏观调控的需求使得这一最有效率的定价方式一直湮没不闻。并且,钢企与三大铁矿的长期协议中议定的铁矿石价格因为是批发价,大多数时间低于零售价,也使得钢企缺乏套期保值的动力,甘愿进货上被垄断,售卖时也同样垄断。对消费者,层层垄断之下自然处于劣势。钢材期货的出现正可反向发力,给予消费者一定的话语权。

当时被关停的前苏州交易所的螺纹钢品种,以现在的眼光看并无太多的投机成分,虽则当时我国钢铁年产量还不足1亿吨,而一个苏州交易所一个钢材品种一年交易合起来就到达3.7亿吨,但价格还是反映了当时的宏观经济变动——“南巡”讲话后正是一轮大上基建项目的时期,螺纹钢在4000元/吨左右高位运行,与当时的现货价格保持同步;国家宏观调控措施逐步到位,在交易者合理预期下,期价先于现货价下调至2340元/吨。一年中两次反复,价格与股市异曲同工。

要在商品中找到宏观经济的晴雨表,钢铁是最合适的。它不受季节也不受天气影响,也不受海外罢工影响,所有因素都是我们可掌控的。■ 投资钢材期货