挟持下的“零利率”

作者:邢海洋

美联储将联邦基金目标利率降低到了0?0.25%的水平,一个不能再低的零利率水平。而美国的国债市场上,已经出现了历史上罕见的负利率。美联储的作为给其他国家以很少的选择余地,一个世界性的零利率时代很可能到来。

之所以有这样的判断,是因为有零利率惨痛教训的日本已选择了追随美国。12月19日中午,日本央行突然宣布将利率降低到0.1%,并且,这次议息的结果是7∶1通过。上次,11月初全球大降息的潮流中,日本央行的降息行动远没有现在这样一致,投票表决的结果是4∶4,利率从0.5%降低到0.3%,甚至少于一般投资者的预期。而在更早的时候,日本国内普遍的情绪是,既然利率已经处于全球最低的水平,接近零利率,日元已经没有了降息的空间,也就没有降息的必要。而现在,美元迂回到日元之后,日元被逼迫得不得不退守了。

日元之被挟持,首先表现在汇率上。金融海啸前,日元是唯一低息货币,近乎于零的借贷成本曾使日元被视为从事利差交易最好的筹资来源,投资者大量借入日元投资于包括股票、商品、高息货币等高收益的资产。然而一旦市场风险趋避升温,这些积极的投资人往往会出清部分并偿还日元借款,这也是为什么日元一向被视为全球金融市场风险偏好指针。随着西方国家因救市而大幅降息,高息货币不再存在,日元与其余货币息差急剧收窄。高息货币丧失了高收益,招致投资者平仓,而日元降息空间有限,成为减息期间唯一的避险品种。加之日元头寸的大面积赎回,日元变成全球最“昂贵”的货币。

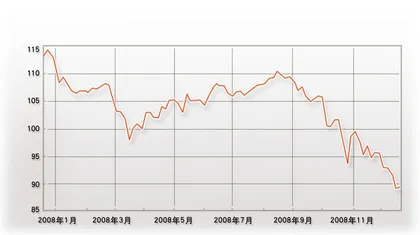

日元在商品市场见顶的2008年7月中旬开始掉头,金融危机的10月加剧上涨。7月中旬日元对美元尚在110∶1的水平,到了10月9日的六国联手大降息,日元已经涨至100∶1,及至12月美联储再度大降息后,日元更达到了87.11日元兑换1美元这一13年来的最高水平。尤其值得一提的是,日元的急剧升值还伴随着它的参照物——美元的快速升值,美元指数此期间最高涨幅达到24%。对非美货币,日元等于是涨上加涨,最高时升值幅度超过50%。

日本是高度依赖出口的国家,日元汇率对日本企业的影响甚巨。2008年8月,由于进口大幅增加,出口增幅微弱,日本出现了26年来首次月度贸易逆差。那时候,能源等价格仍处于高位,煤炭、原油及天然气等能源产品进口额增幅超过50%,甚至100%,而日本出口的工业品尤其是汽车及零部件开始下降,已经不能抵消进口的支出。8月汽车的出口额下降了6.4%,零部件更高,达到13.5%。那个月,日本对美国出口下降了21.8%,我国内地则是日本最大出口地。到了10月,日本出现了第二次贸易逆差,此时,虽然能源价格骤减,但日本汽车和电子设备出口更是大幅下降,汽车出口骤降15%,电子设备出口减少12.6%。

过去,由于国外市场对日本汽车及其他产品的需求十分强劲,日本一直享有巨额贸易顺差,最近的连续贸易逆差甚至是上世纪90年代“失去的10年”中所未见。日本的实体经济在金融危机和本币升值的双重打击下陷入了比欧美国家更严重的衰退,日本央行发布的12月短观调查结果显示,大型制造企业景气动向指数降至-24,创下1975年以来的最大跌幅。德意志银行预测日本经济有可能陷入“二战”结束以来最严重的衰退。

对于零利率的后果,日本央行或许是全球最有发言权的货币政策机构。在1999年的经济危机中,日本遭遇了连续的通货紧缩,该行曾将基准利率降至零,并在随后6年间一直将利率维持于接近于零的水平。只是在2006年7月正式告别实施多年的零利率,宣布加息至0.25%。零利率加上财政政策的刺激,日本走出了衰退,但政策之局限还是使日本央行心有余悸。

零利率政策使得央行在局势变糟时没有进一步调整的空间。零利率之后,留给政府的货币手段就只剩下了通过购买国债向市场释放货币,或者直接印钞以提高物价。可在日本,两个手段都受到局限,日本政府的负债率居于发达国家最高的水平,买入长期国债意味着资产负债表更加恶化。同时,日本又是长期的贸易顺差国,更不能靠印钞票以贬值,在贸易伙伴中引起摩擦。更现实的考虑则是,货币贬值,贸易顺差产生的庞大外汇储备也面临着贬值,得不偿失。■ 挟持零利率