浦发银行:融资来得不是时候

作者:谢九

中国平安(601318)的天量融资让市场惊魂未定,浦发银行(600000)的巨额融资传闻再次挑动投资者脆弱的神经。在消息刺激下,2月20日至22日,浦发银行的股价在3个交易日内跌去21%。在浦发银行带领下,已经遭受重创的金融股再次集体下挫,并引发A股市场整体回落。在投资者对天量融资人人喊打之际,浦发银行的再融资显然来得不是时候。

资本充足率不足一直是困扰浦发银行的问题,在A股上市银行中,浦发银行以8.24%的资本充足率排名倒数第二,仅高于深发展,虽然满足了8%的监管要求,但是也制约公司快速扩张。在深发展引入宝钢并且发行权证之后,浦发银行的资本充足率将退至A股银行倒数第一。所以,对于浦发银行通过再融资补充资本充足率,投资者应该是有所心理准备的,准备不足的是其再融资规模之大。市场传言的版本之一是“发行10亿股,融资额400亿元”,如果仅为补充资本充足率,根本无需400亿元之巨,所以,在很多投资者眼里,浦发银行此举有恶意圈钱之嫌。在市场疲软之际,投资者选择了用脚投票,浦发银行也因此成为投资者眼中的第二个中国平安。

与股价大幅下挫形成鲜明对比的是,浦发银行的业绩表现出很好的成长性,今年1月初,公司发布2007年业绩快报,全年实现主营收入403亿元,净利润55亿元,同比增长64%,每股收益1.26元。公司的利润增长一方面来自贷款规模增长,另一方面来自净利差扩大带来的净利息收入的增长。在CPI高企的背景下,央行为了控制通货膨胀,开始选择非对称加息,在提高贷款利率的同时,保持活期存款利率不变,此举扩大了银行的净利差,由于贷款结构的因素,浦发银行的净利差超过3%,在同业中居于高位。

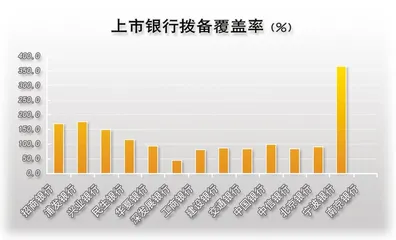

2008年公司的业绩还将表现出更快增长,除了得益于上述两条原因之外,公司较高的拨备覆盖率为后续的利润调节预留了很大的空间。浦发银行的拨备覆盖率高达180%,在A股上市银行中居于第二位。其次,2008年的税改也将为浦发银行带来不菲收益,公司在2007年的有效所得税率为47%,远高于其他银行30%的平均水平,2008年,浦发银行的有效税率将降至25%,税率的大幅下降也将给公司带来更多净利润。

除了确定的高增长,浦发银行还有一些充满想象空间的题材。目前上海市正在着手对金融资产进行整合,上海市政府运作金融资产的两大平台是:上海国际集团和上海国资公司,前者是浦发银行的大股东,后者控股国泰君安,是上海银行、申银万国等金融企业的主要股东。有市场传言称,这两大平台将会整合为一个新的上海国际集团,而且,浦发银行将会成为这个金融控股集团的核心平台。浦发银行获批成立第一家银行系基金、第一家获准开展信贷资产证券化业务等,似乎都昭示其与众不同的地位。

在A股本轮调整当中,金融股成为领跌的板块,一方面是因为美国次贷危机愈演愈烈,金融机构屡屡爆出巨亏,使国内投资者对金融股避而远之;其次,国内宏观调控确定了“从紧”的货币政策,这也使得投资者担心银行股的贷款增速将会下降,在内外因素的冲击下,银行股成为本轮调整的重灾区。

对浦发银行而言,2008年的高速增长其实并无悬念,在目前人们对金融股怀抱恐惧心理之时,超出预期的再融资方案引发投资者激烈的反应,其实也在情理中。如果按照传言的方案——发行10亿股,融资额400亿元,浦发银行的总股本将从目前的43.5亿股扩张至53.5亿股,增幅23%,而浦发银行在2008年的业绩增幅应该远高于此,虽然再融资方案对每股收益有较大摊薄,但净利润增幅还是高于股本扩张速度。

投资者另外的担心在于,400亿元的融资额使得浦发银行成为第二个中国平安,对市场形成一定的资金压力,这种担心其实更多是心理恐惧。浦发银行的外资股东花旗银行目前持有其1.64亿股,占比3.78%,远低于监管层“外资持股不超过20%”的要求,浦发银行此次公开发行,花旗银行应该会借机增持,如果加上其他原有股东的认购,真正留给市场的压力并不会太大,和中国平安1600亿元的再融资不可同日而语。如果抛开“恶意圈钱”的道德判断,仅从投资角度来看,部分投资者对浦发银行用脚投票致其股价大挫,对其他投资者也许意味着机会的到来。

(本栏目不构成投资建议,投资者据此入市,风险自负) 不是浦发银行时候来得融资