港股A股化中的做空者

作者:邢海洋 一周之内,汉能和高银地产、高银金融等“港股通”活跃股相继崩盘,“港股通”参与者在与海外“清道夫”的对决中损失惨重。“沪港通”以来,港股颇有A股化的趋势,一望而知是南下资金主导了那些一步登天的股票,但股市食腐力量也在聚集,使炒家们无法全身而退。在A股,股票向价值的回归可能要等上数年时间,引入股市清道夫,才能按住快牛的头,使之成慢牛。

一周之内,汉能和高银地产、高银金融等“港股通”活跃股相继崩盘,“港股通”参与者在与海外“清道夫”的对决中损失惨重。“沪港通”以来,港股颇有A股化的趋势,一望而知是南下资金主导了那些一步登天的股票,但股市食腐力量也在聚集,使炒家们无法全身而退。在A股,股票向价值的回归可能要等上数年时间,引入股市清道夫,才能按住快牛的头,使之成慢牛。

资金南下,因“港股通”每天130亿港元的额度的天然屏障,炒作集中在中小盘股票,炒作之狂热与A股也不遑多让。一只叫恩达集团的股票,在5月3日股价只有9.65港元,两天后就摸高到102港元;另一只主板股票飞尚无烟煤,开盘还是13.20港元,瞬间被炒到51港元。更不用说,去年底还有伴着A股中券商股的起飞,英皇证券一天上涨98%。不过,港股之所以是成熟市场,自有其一套投资与投机的潜规则,那些毫无缘由的暴涨,无一例外以暴跌结束,截至5月22日,恩达集团跌至4.6港元,飞尚无烟煤也回落到18.6港元。至于英皇证券,市场持续火热的利好刺激下,股价两连跳后比去年12月初已经上涨了3倍,但大涨后必有小回调,走势紧扣“沪港通”以及“基金通”等政策脉络。香港证监会的监管思路是对没有实质内容支持的大涨大跌进行调查,惩戒操纵者。高压之下,那些走势异常的股票总会现原形。

内地游资炒A股习惯一哄而上,爆炒过后一哄而散,但坐庄者却会伪装掩蔽,处心积虑,连证监会最新打击的市场操纵行为都分为六类,花样翻新。内地资金南下,港股持续活跃,夹杂在其中的操纵行为恐怕就不那么容易识别,尤其香港证监会在监管内地资金的来源上难以追根溯源,也只有通过市场表现判断。据报道,今年上市的10只创业板股票,与招股价相比平价涨了5倍,主板的24只新股,涨幅达1倍,尤其近一个月来,仙股中大涨数倍的股票比比皆是。这些股票的上涨相对长线,北来资金在“沪港通”掩护下持续加仓,并且以“解放军”的面貌出现,以港人欢迎的方式大面积增持股票,恐怕连监管者也是愿意接纳的。至少,在游资尚未一哄而散的时候,港股的A股化并未受到广泛的批评。

或许这正是香港监管者的尴尬之处,一方面他们期盼北来资金,希望获得内地资金进入国际市场的桥梁角色,另一方面则希望规范之,使之处于严密监管之下。须知当日阿里巴巴欲在港上市,只是因为合伙制下股东权限上未能平等,犹豫再三香港证监会仍予拒绝,理由便是保障投资人利益。面对一群来自蛮荒之地的闯入者,对法律惩戒无畏,对市场规律无知,香港的监管者也一时蒙了,故而有港股A股化的忧虑。更尴尬的是,香港的监管部门,虽有严格的监测系统,面对的却不是偶尔发生的个案,而是大面积的交易异常,恐应对不暇,更不用说因为法律程序繁琐,即便发现了违规,走过漫漫的司法程序,北来的资金和大鳄们早已经没了踪影。

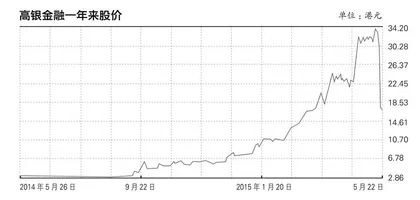

一个成熟而开放的生态系统,当遇到外部物种入侵时,自有抵御的内生机理。系统越复杂,越容易修复系统漏洞。当市场刚刚传言香港证监会调查汉能操纵时,做空机构早开始了行动。今年早些时候,一家叫BHP的机构屡空屡挫,几陷绝地,但辩证资本等机构前仆后继,终于将这家饱受质疑的巨无霸企业绊倒。继之,大股东控股也超过80%,“沪港通”以来分别暴涨6倍和10倍的高银地产和高银金融也遭“腰斩”。此前,香港证监会刚刚对做空机构香橼展开聆讯,对恶意做空加强监管,巨大的利益面前,这些股市食腐者还是嗅到机会,集结而来。港股也因此不会成为A股。 金融股票股市港股