房价的拐点?

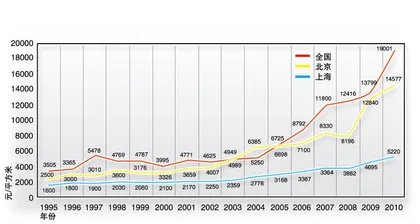

作者:邢海洋 ( 房价上涨了近20年 )

( 房价上涨了近20年 )

“金九银十”,地产商再也“Hold”不住。北京通州的房价大跳水已经成为全国一线城市郊区地产的缩影:限购后一年多的时间里,这里新房价格不断探底,从一年前的2.6万元/平方米跌至1.2万元/平方米。如此的势头,似乎已经回答了“拐点”的疑问。但就更大范围和更长的时间尺度而言,房产的未来仍是一个谜,有待时间去检验。

国家统计局发布的2011年9月70个大中城市的房价状况是,环比看,70个大中城市中,价格下降的城市有17个,持平的城市有29个,仍有24个价格上涨。而与去年同期的价格比,仅有温州一个城市价格下跌。这也意味着,虽则9月在北京的通州已经有业主因房价大降与开发商起了冲突,但对于整个城市,起到的作用有限,该月份北京商品房整体房价比8月份下降了2.42%。而温州作为“炒房团”的大本营,民间借贷的资金链断裂导致房地产抛售,也属于个案,并不具有全局意义。自上世纪90年代,尤其是房改以来,全国房价年年上涨,北京和上海等一线城市涨幅更高,虽然因投机性强个别年份曾出现过小幅下滑,但市场从来没有出现过一次真正意义上的大逆转。在一个历时20年的大牛市中,看空者屡屡出错,乐观的人却从未亏蚀,这个背景下判断市场逆转所承担的风险要远大于继续看好市场前景。

早在五六月份,一线城市已经有开发商在“逆势降价”,中海地产在深圳的两个项目价格低于预期,1300套房源迅即被抢购一空。万科发起的“万团大战”更为经典,十余个项目上万套房源以远低于周边房价的定位入市,制造出轰动效应。但个别项目、个别地区的房价调整仍无碍大势,全国前9个月的房价上涨9.1%,几乎月月保持环比增长。而自去年四五月间全国主要城市实施限购以来,即使在调控措施密集出台的月份,全国70个大中城市的房价仍处于稳步上涨的状态,鲜有回调。

10月份看空者阵营突然壮大,或许和几个标志性事件有关。9月份,万科在深圳的“万团大战”再度升级,优惠幅度从7月的5000元/平方米升至1万元/平方米的级别。10月底,上海的多处房产项目因30%到40%的优惠幅度引来老业主的不满,售楼处屡遭围攻,龙湖地产的一个项目还因抗议取消了打折计划。而在通州,9月份刚探至1.4万元/平方米的地板价因为另一个项目的“买房送面积”而再降了2000元/平方米,与去年的最高价相比,房价已经不止“腰斩”。尤其是,疯狂的折扣多来自于一线开发商。这些经验丰富的大开发商嗅觉敏锐,现金储备雄厚,若不是预计市场将继续低迷,绝无理由这样不计成本地甩卖。

即使如此,降价也只是限于城市的边缘,并未向中心区域蔓延。上海的降价集中于嘉定、闵行等郊县,这些地区前期供应土地偏多,目前楼市处于供应过剩的阶段。北京的通州,除了土地供应多,一个区的新房存量达到了全市的20%。相比于中心城区,郊县楼市的抗跌性本来就比较弱。通州的房价跌幅深还和房地产的过度开发有关,两年前房地产复苏过程中,通州推出了新城规划,声言要在京杭大运河的起点,多条河流交汇处建设一座崭新的滨水城市,把通州建设成为北京市的副中心。规划出台,通州房价也如坐上了火箭般蹿升,短短几个月价格翻番,通州的房价甚至超过了主城区的很多地方。现在,炒家们不免要为当时的冲动付出代价。

调控政策实施一年半。在北京严厉的限购令下,拥有两处住房的家庭没有了“房票”,外地居民若非有5年的纳税记录也没有购房的权利。兼有购房能力和权利的居民数量因而大尺度萎缩。经过一年多的消耗,这部分需求又减少了一部分。而这些掌握房地产商命运的潜在客源,财产相对宽裕、有改善居住条件需求的一定是希望在教育、医疗乃至交通资源处于优势的城区居住。剩下少数刚性需求,或者是初次购房,或者是工作年限达标,一定是对房价敏感。这也就决定了城区和郊区房地产的分化越发强烈。

当信贷环境变得恶劣,房贷利率不再优惠,甚或还要加码的时候,房地产的拐点似乎越来越充分了。那些在郊区县大肆抛售的开发商,面临资金压力,也会以同样的策略在城区聚集人气,以价换量。当宏观经济减速,银行信贷收缩,炒房者资金链断裂,他们也会抛售商品房。并且,政府部门已经强调,要巩固房地产调控的成果,而取消限购的前提是建立全国房地产信息系统,全面开征房产税。这也就意味着短期内需求不会开闸,似乎所有的方向都指向对房地产不利的一面。但须知,正如本文分析的,当前的抛售更多基于限购带来的城与郊的分化,在城镇化如火如荼的中国,还很难得出房地产全面转熊的结论。■(文 / 邢海洋) 拐点房价下跌房价全国房价购房