从《巴黎协定》退群看特朗普能源与气候政策逻辑

作者: 王涵 薛宬2025年1月20日,开启第二任期的美国总统特朗普在宣誓就职后签署行政令,宣布美国将再次退出《巴黎协定》。

《巴黎协定》是全球气候治理的核心协议,旨在通过全球合作减缓气候变化的影响。特朗普政府再次退出《巴黎协定》在全球范围内遭到了广泛的负面反应,各主要经济体(如欧盟、中国、印度等)均公开表达了失望和批评,认为此举削弱了全球应对气候变化的努力。

特朗普政府强调“美国优先”,认为参与全球气候治理将损害美国的经济利益。在第一任期内,他采取了一系列措施扶持石油、天然气和煤炭产业,包括放松环境监管、开放联邦土地钻探、加快化石能源基础设施审批等。宽松的监管政策在短期内提高了化石能源行业的产出和投资,对GDP形成了正向拉动。同时,特朗普于2017年宣布退出应对气候变化的《巴黎协定》,减少了美国在减排方面的国际承诺。联邦政府在决策中优先考虑经济和就业,而非长期减排目标,进一步削弱可再生能源行业的政策支持力度。2021年,拜登又令美国重新加入《巴黎协定》,如今美国再次退出,反映了其能源与气候政策的更迭,这背后有着复杂的经济、政治和外交因素。

政策围绕“经济优先”和“能源主导”展开

特朗普的能源与气候政策围绕“经济优先”和“能源主导”(EnergyDominance)战略展开,在国际上则背离全球气候行动共识。

特朗普的能源与气候政策立场鲜明,集中体现在优先发展化石燃料、削弱环境监管,以及对清洁能源与气候变化紧迫性的质疑上。一方面,特朗普多次强调,扩大石油、天然气和煤炭的开采是促进就业和提升经济竞争力的关键。他认为,美国的能源政策应该优先服务于经济增长与国家能源安全。另一方面,特朗普对清洁能源持谨慎态度,认为风能和太阳能的可靠性不足,难以替代化石燃料的稳定供应。他还质疑《巴黎协定》和其他国际气候协议的公平性,认为这些协议对美国经济施加了不必要的负担。总体而言,特朗普的能源与气候政策,反映出其对“经济优先”的关注,以及对全球气候治理合作的保留态度。

特朗普新政府的核心幕僚普遍支持传统能源产业,倾向于减少环境监管,并对清洁能源政策持怀疑态度。新任财政部长斯科特·贝森特多次强调提升美国本土能源产量对降低进口依赖、稳定价格和抑制通胀的重要性。能源部长克里斯·赖特公开否认气候危机的存在,主张通过扩大化石燃料开采,来实现能源独立与经济增长。内政部长道格·伯格姆支持开放联邦土地的能源租赁,认为这是推动经济复苏的关键步骤。环保署署长李·泽尔丁长期反对严格的环境监管,计划削弱对碳排放和甲烷排放的限制,以促进工业增长。与此同时,政府效率部的联合负责人埃隆·马斯克虽然在清洁能源技术上深耕已久,但他更倾向于通过市场创新而非政府干预来推动能源转型。这些成员与特朗普的政策理念高度一致,展现出以传统能源为核心、削弱环境监管、强调经济优先的执政方向。在全球气候合作背景下,他们的立场可能对美国的能源与环境政策,以及国际气候治理格局产生深远影响。

政策背后的经济、政治和外交因素

经济层面:坚持“经济优先”的执政理念

特朗普在竞选中,多次强调其能源政策将以“经济优先”为原则。其政策主张中提到,发展化石能源产业不仅有助于提升GDP、带动就业市场的复苏,还能够通过增加能源供给来稳定市场,减轻能源价格对通胀的压力。

图1:美国化石能源开采产业增加值占GDP比重

图2:2023年清洁能源技术投资销售占GDP比重

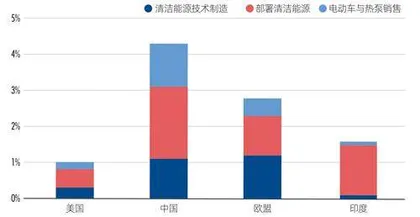

从GDP贡献来看,放松管制、鼓励传统化石能源开发,可在短期内提高石油天然气行业的产出,进而推动GDP增长。传统化石能源产业目前对美国GDP的直接贡献仍高于新能源产业。美国联邦储备经济数据库(FRED)数据显示,2023年美国化石能源产业的上游开采(油气开采、采矿业和采矿支持活动)的增加值达到约4118亿美元,占GDP的比重约为1.5%(图1),而整个油气产业链对经济的拉动更为可观。美国石油协会(API)的估算表明,涵盖开采、炼油、化工、运输等环节的石油天然气行业,支撑了美国约1030万个工作岗位,其产值占国内生产总值近8%。这表明传统化石能源通过上下游产业和相关投资,对美国经济具有举足轻重的作用。相比之下,目前美国新能源产业的GDP占比相对较小。2023年,受《通胀削减法案》(IRA)等政策激励,美国清洁能源投资和销售增长迅速,对美国GDP增长的贡献约占6%,但仅占GDP总量的1%左右(图2),新能源产业增加值在GDP中的占比远小于化石能源。

在通胀方面,特朗普政府倾向通过提高能源供给来压低能源价格,进而减轻消费者物价指数(CPI)和生产者物价指数(PPI)中的能源通胀压力。2024年,全球能源价格波动加剧,特朗普将高油价归咎于拜登的环保政策,主张通过扩大国内供给压低能源价格,以降低家庭能源支出和企业生产成本。特朗普政府新任财政部长贝森特也指出,油价是通胀预期的头号驱动因素之一。事实上,能源价格尤其是石油及其衍生品价格,对通胀具有直接而明显的影响。一方面,CPI中能源占有一定权重。能源商品和服务约占美国CPI权重的7.5%,其中汽油约占4%。因此,油价上涨会直接推高CPI中汽油、燃料油、电力等分项指数,从而拉升整体通胀率。从历史经验来看,不管是2020年疫情,由于需求崩塌使得能源价格骤降,其春季CPI短暂为负;还是2022年俄乌冲突,导致油气价格激涨,直接影响通胀飙升至9.1%,能源价格的剧烈波动多次造成通胀率的大幅起伏。另一方面,PPI也深受能源成本影响。能源是许多行业的重要投入品,油气价格上涨会提高运输、生产的成本,进而反映在PPI中。2022年上半年,全球能源价格飙涨时,美国PPI出现创纪录的增幅,2022年6月PPI同比上涨11.3%,其中近90%的涨幅归因于当月能源价格跳升,充分说明了能源对通胀的放大效应:当能源价格剧烈波动时,通胀指标往往随之大幅波动。

在就业方面,特朗普关注保护传统能源行业的就业,希望通过传统能源行业的发展为美国劳动者提供更多直接和间接的就业机会。美国能源部数据显示,2023年,美国能源行业就业岗位增长3%,从2022年的810万个增加到2023年的835万个。传统能源行业就业484万,占比为58%,比2022年减少16万;清洁能源行业就业351万,占比为42%,比2022年增长41万。新能源与清洁能源相关行业近年来成为就业增长亮点,其中,可再生能源发电需要大量建设和维护人员,清洁能源技术制造(如太阳能板、风机制造)和安装服务业也吸纳了大批劳动力。但值得注意的是,自2020年以来,清洁能源行业新增岗位占能源行业的48.5%,但不到美国所有新增就业岗位的5%,显示新能源行业对整体就业的带动相对有限。与之相对应,美国石油协会(API)的估算表明,涵盖开采、炼油、化工、运输等环节的石油天然气行业直接或间接地支撑了美国约1030万个工作岗位。美国清洁能源产业的整体就业规模远小于传统能源产业,由清洁能源变革导致的传统能源产业就业岗位减少,引发了对相关就业保护的诉求。另一方面,页岩油气、煤炭等产业直接关联数百万蓝领就业岗位,主要集中在中西部的“铁锈带”地区,而这里恰好是美国几个关键摇摆州的所在地,传统能源行业复苏被视为稳定选民支持的关键。

政治层面:受党派立场影响

特朗普政府在气候政策上受到共和党保守派支持者(尤其是煤炭和石油行业)的强力影响。美国的气候政策历来受党派影响较大,民主党倾向于支持气候协议,倡导绿色转型,而共和党则更多代表传统能源利益。自克林顿政府开始至今,美国气候政策受执政党轮替而呈现出显著的差异和周期性摇摆。克林顿时期积极签署《京都议定书》,小布什时期退出该议定书,奥巴马时期签署《巴黎协定》,特朗普时期退出《巴黎协定》,拜登时期重返《巴黎协定》,特朗普第二个任期伊始即宣布退出《巴黎协定》。这一系列国际协定的进与退,反映出美国的能源与气候政策随着民主党、共和党两大党执政周期更迭而前后摇摆。

美国两大党的气候政策在某些方面表现出一定的共同性。一是两党都以促进美国经济发展为目标。美国经济高度依赖化石能源,化石能源约占一次能源消费比重的83%,减排措施可能增加企业成本、降低利润。因此,不管是克林顿政府主张通过市场机制实现减排目标,还是特朗普政府以“美国优先”为由、推动传统能源开发以促进经济增长,美国历届总统都是将维护经济发展作为气候政策的重要考量。二是两党都希望实现美国的能源独立。能源安全是美国政府关注重点,两党都认识到依赖外国能源,会威胁本国能源安全,希望提高能源自给程度实现“能源独立”。从克林顿时期的《能源政策法案》到特朗普的“美国优先能源计划”,再到拜登政府的清洁能源发展计划,其核心目标均为减少对进口能源的依赖,实现能源独立。

尽管存在共同点,但美国两大党在气候政策上的差异性更为显著。一是对气候变化问题的重要性认知不同。民主党将气候变化视为国家安全的重要组成部分,认为环境恶化会对美国国家安全构成威胁,因此积极推动气候治理。克林顿政府提出“参与与扩展”战略,强调环境安全关系到国家安全发展,并积极开展环境外交。相比之下,共和党则更关注传统安全领域,对气候变化的科学性持怀疑态度,认为其对国家安全的威胁远低于外部潜在大国或恐怖主义威胁。二是参与国际气候治理合作的意愿相异。民主党主张多边主义,积极参与国际气候治理合作。克林顿政府签署了《京都议定书》,奥巴马政府推动了《巴黎协定》的签署,拜登政府则在上台后迅速重返《巴黎协定》,并承诺提供大量资金支持发展中国家的气候行动。而共和党则表现出明显的消极态度,小布什和特朗普政府均以损害美国经济利益为由,退出了国际气候治理机制。三是在能源发展趋向和支持力度上相背而行。民主党倾向于推动清洁能源和可再生能源的发展,限制传统化石能源的使用。奥巴马政府大力扶持新能源产业,提出到2020年可再生能源发电满足20%的电力需求;拜登政府则进一步提出2035年实现电力部门碳中和的目标,并取消对化石燃料的联邦补贴。相反,共和党对化石能源持支持态度,小布什政府强调保障国内能源供应和国外能源合作,特朗普政府则明确支持以化石能源为基础的工业发展,恢复被奥巴马封锁的石油管道,并削减对清洁能源研发的资金投入。

外交层面:将“能源主导”视为地缘政治影响的工具

特朗普提出的“能源主导”战略旨在巩固美国作为全球最大油气出口国的地位,削弱OPEC+对油价的控制力,并通过能源贸易扩大对欧洲、亚洲市场的渗透。在特朗普第一个任期内,借助页岩革命的东风,美国已成为全球最大的油气生产国。随着国内产量飙升,美国石油净进口量逐年下降,石油净进口占比从2005年的约60%降至2019年的不到5%,基本实现了能源独立。一方面,美国贸易逆差中能源部分明显缩小,2010年石油进口曾占美国贸易逆差近一半,而到2019年这一比例降至接近于零。另一方面,进口石油占比的大幅下滑有效减少了美国对中东和OPEC国家石油的依赖,美国对OPEC石油进口份额已从20世纪70年代的七成以上降至2019年的不足1/7(图3)。当美国可以随时增产并出口油气产品时,OPEC+减产保价的能力将被削弱。此外,“能源主导”战略不仅是经济政策,也是外交工具。特朗普政府将能源出口与外交施压相结合,以削弱对手、扶持盟友。特朗普能源外交的目标是以美国能源供应取代对手的市场地位,从而提升美国的地缘影响力。截至2023年末,超过30个国家和地区购买美国能源,包括欧盟、韩国、日本以及能源需求旺盛的中国和印度等。美国能源正加速渗透欧洲和亚洲市场:在欧洲,美国LNG对俄气的竞争显著加剧;在亚洲,中国成为美国原油的主要买家之一(2018年占美国原油出口的20%以上),印度、日本、韩国也大量进口美国油气(图4)。