ETF大变局

作者: 黄慧玲

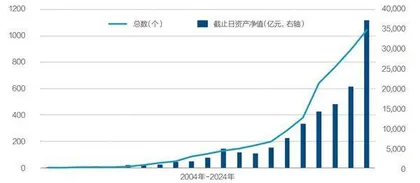

自2004年12月30日首只ETF(交易型开放式指数基金)诞生以来,中国ETF已走过20年。2024年,中国ETF市场以前所未有的速度和规模实现了跨越式发展。

被动基金持股规模首次超越主动基金,全市场ETF数量突破千只,超八成为股票ETF,资产规模合计超过3.7万亿元……在业内人士看来,国内资产管理工具化时代已然来临。

与此同时,抽离了主动基金“精选个股”“明星经理”的标签后,ETF同质化泛滥,难以辨识。一方面,基金公司围绕ETF打起价格战,越来越多的产品将费用下调至行业最低水平。另一方面,低费率回报与高成本投入也让业内人士直呼“太卷”。

“由于产品同质化严重,基金公司在ETF产品的开发、推广和运营上需要投入大量的人力、物力和财力。然而,由于市场竞争激烈,很多ETF产品未必能实现预期的市场规模,导致基金公司投入的资源被浪费。”晨星(中国)基金研究中心高级分析师李一鸣认为。

2024年9月以来,近半数公募基金公司投身A500产品发行,而所有的A500玩家都在“烧钱”。在行业降费的大势下,对基金公司来说,ETF规模的扩张并不能带来管理费的提升,同时还需要承担券商尾随佣金、指数使用费等高成本。在ETF降费之后,债券ETF、货币ETF的费率在行业趋势与收益率持续走低的双重压力下,降费或在路上。

在投资者这边,近两年对主动权益基金失望而转向ETF,但仍然需要面对“基金赚钱、基民不赚钱”的难题。

李一鸣同时提及ETF存在的投资者教育不足问题。“尽管ETF作为一种投资工具已经得到了广泛认可,但很多投资者未必真正了解ETF的风险,宽基ETF基金不代表旱涝保收,主题ETF和行业ETF所蕴含的风险也可能被投资者所低估。”

“ETF是基于二级市场的股票、债券或者多种资产的组合,不是底层投资逻辑。”上海交通大学上海高级金融学院副教授李楠认为,在有效的金融市场,被动宽基指数ETF长期收益稳定,风险较低,比较符合个人养老金和社保基金的投资需求。“只是投资股票市场的宽基组合也有风险,还需要做好大类资产配置。”

鏖战ETF

中证A500指数的横空出世,打破了基金圈的沉寂。

《财经》根据Wind(万得)数据统计,短短四个月时间,目前已有74家基金管理人参与申报了A500相关产品。其中包含5家资产管理公司,68家基金管理公司。按此口径计算,参与A500发行的基金管理公司占比高达45%。

在这场半个行业都参与进来的竞争中,A500的相关基金数量也将刷新历史纪录。若申报产品全部成功发行,全市场A500相关基金将达到117只,涵盖ETF、ETF联接基金、场外标准指数基金、指数增强基金,甚至还出现了以A500命名的主动权益类基金。

截至2024年12月31日,全市场已成立54只中证A500指数基金。已上市A500ETF规模达2577亿元,场外基金规模886亿元(未披露季报,以募集规模口径计算),合计规模达到3224亿元。此外,还有14只基金在发行路上,49只已申报待批准。

伴随着高度同质化的产品扎堆,市场上出现前所未见的混战。在销售端,原先用交易佣金支付基金销售佣金的模式已终结,基金销售转向“尾随佣金”,券商渠道资源成为争夺的重点;执行力强的公司在做市商方面大力布局,在第一轮战斗中得以抢跑;在投放端,为了增加产品曝光度,从传统媒体到各大社交平台,从微信朋友圈到楼宇电梯间,广告铺天盖地。有相关公司人士透露,其所在的公司在本轮A500ETF的经费支出高达数千万元。

ETF的高度同质化也令营销变得艰难。为了增加产品辨识度,各家公司挖空心思找亮点,场内名称、基金规模、单日净流入额、跟踪精度、换手率……甚至古早的“靓号”说法都成为卖点。有人调侃,“只要认真找,新角度总会有的。”

对基金公司来说,比营销更难的问题是,增量资金从哪里来?

“最近接待了几家公募基金的销售团队,都是开口闭口A500ETF求支持。”有渠道人士表示,各家公募基金的A500ETF销售目标五花八门,有的希望“保二争一”,有的则追求“不要倒数”,也有公司把KPI的重点定在了流动性、成交量方面。

从各家公司披露的上市持有人情况来看,私募基金在诸多A500ETF发行期间成为重要资金来源。在后续的增量PK中,机构资金的争夺亦成为主战场。“我们在这轮PK中比较大的收获是开发了很多保险客户。”有公募基金人士告诉《财经》。

存量蛋糕也被划分。一些较早推出A500ETF的公司将中证A500指数与沪深300指数对比,试图证明中证A500指数对比沪深300指数的优越性,虽然过去十年两只指数的收益和走势相差无几。从资金流向来看,A500产品获得资金源源不断流入的过程中,沪深300等宽基指数确实出现了明显净赎回。也有局内人认为,这是后来者对前期占据沪深300优势位公司发起的进攻。

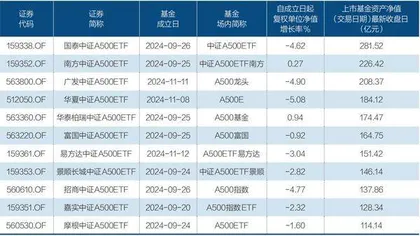

截至2024年底,国泰基金仍以281亿元的规模占据A500ETF赛道的第一名,但第一梯队之间的差距已大幅缩小。南方基金最新规模为226亿元,紧随其后的是广发基金、华夏基金、华泰柏瑞、富国基金、易方达等,规模均已超过150亿元。

得A500者能否得天下?眼下得出这个结论为时尚早。但对一些原先缺少宽基优势的基金公司来说,A500确实是抢占新一轮ETF生态位的绝佳时机。

更重要的是,作为第三代指数的代表,A500ETF未来也大概率将成为“国家队”下一次托市时的重要跟踪标的之一。在同类中规模居前,意味着获得“国家队”资金的准入资格,也意味着获得行业规模座次的重新分配机会。

随着个人养老基金名录的扩容,指数基金格局的变数又多了一分。12月12日,首批85只权益类指数基金纳入,其中包括了19只中证A500ETF联接基金。据《财经》了解,纳入养老金目录的要求之一是基金在2024年11月底之前规模高于20亿元。不过,监管也对前期个人养老金规模保有量较高的个别公司给予奖励,多只规模较小的产品也纳入其中。

图1:ETF过去20年规模变化

表1:规模超100亿元A500ETF名单统计

不过,也有业内人士认为,是否纳入个人养老基金名录对于基金公司来说并不影响大局。

ETF掀起了指数化发展浪潮,但大浪淘沙,并不是所有基金都能跟上队伍。

根据Wind数据统计,目前全市场1744只被动指数基金(不同份额合并计算)中,371只基金的规模低于5000万元,占比超过20%。也就是说,每五只基金中,就有一只在清盘线下。

业内人士分析,对基金公司来说,迷你基金利润贡献低,运作成本高,甚至可能出现入不敷出的情况。从投资者角度来看,除了可能清盘带来的问题,流动性、跟踪精度、投资策略都可能由于规模过小而受到影响。

既然对双方都不利,为何还要保留这些迷你基金呢?数据显示,有一半迷你基金聚焦于智能家居、汽车零部件、机器人等极其细分的赛道。保留这些基金对基金公司来说意味着保留未来逆袭的“火种”。此外,还有一半基金是场外联接基金。作为ETF做大规模的手段之一,场外联接基金则扮演着“柴火”的角色。

“我们公司的很多迷你基金,将来大概率是要清盘的。”有大型基金公司人士直言,指数基金是不能输的战场,但要赢也很难。“A500就是这样,赢不了,也不能输,就这么耗着、卷着。我倒希望尽快决出胜负,但半年之内很难看到终局。”

ETF降费后

2024年ETF大扩容,国家队逆市增持是重要的资金来源。而在国家队大手笔买入后,ETF开始降费。

2024年11月19日,多只千亿规模ETF集体将产品费率降至行业最低水平。多位行业知情人士表示,本轮降费与国家队的持有直接相关。

从半年报披露的公开数据可以看到,中央汇金投资有限责任公司持有华泰柏瑞、华夏基金、南方基金、易方达基金等多家公司旗下沪深300ETF、上证50ETF、中证500ETF等宽基ETF。彼时,多只千亿级ETF的国家队持有比例在六七成左右,规模不到200亿元的华安上证180ETF的国家队持仓更是高达90%。

本轮ETF降费对基金公司将产生哪些影响?

首先是国家队带来的规模增长无法带动管理费收入的提升。从原先的0.5%管理费降到0.15%,费率打三折后,影响最为直接的是华夏基金与华泰柏瑞基金。降费公告当日两家涉及产品规模分别达到4790亿元与3752亿元,理论上一年少收了管理费16.8亿元与13.1亿元。

此外,国家队资金不一定永远留存,但降费趋势却是开弓没有回头箭。对于ETF业务依赖程度较高的公司来说,国家队资金的去留成为影响公司经营业绩的重大因素。

从2023年公募基金管理费收入数据来看,华泰柏瑞、华宝基金的ETF业务贡献了超四成的管理费,国泰基金、华安基金的ETF贡献度占比均超过20%。非货币规模靠前的公司中,易方达ETF占总管理费比例不到11%,华夏基金28%,广发基金9%,南方基金14%。

以上为2023年度的数据推算。经历了2024年ETF大发展后,又是另一番景象。以华泰柏瑞为例,截至2024年12月19日,华泰柏瑞沪深300ETF规模已达到3664亿元,在Wind数据的估算中,华泰柏瑞的ETF规模占比接近70%。

随着管理费率的陆续下降,指数基金的成本显得愈发高昂。以0.15%管理费为例,券商尾随佣金就占到其中50%,即0.075%。此外,基金公司还需支付指数供应商一定比例的指数使用费。Wind数据统计显示,目前国内权益指数的使用费率最高达到0.03%。仅这两项就占到管理费的70%。也因此,有业内人士呼吁,指数使用费率急需优化。

“要想衡量指数公司收取的费用是高了还是低了,会涉及指数公司运营成本的核算,做出合理的判断并不容易。而且,指数使用费高低可能也要取决于基金公司和指数公司之间的商业谈判结果。”李一鸣观察到,市场上现有指数基金的指数使用费不尽相同。以主流的沪深300指数基金为例子,有的基金只收取了0.016%的指数使用费,而有的基金收取了0.02%、0.03%不等的费用。“相比之下,0.03%的指数使用费在这类沪深300基金中可能是偏高的费率水平。”

“在基金降费潮下,指数使用费几乎按兵不动,很多权益ETF产品的管理费都降到了0.15%,但指数使用费还是0.03%,指数使用费相当于管理费的20%。如果再考虑到基金公司给零售渠道的管理费提成(50%),那么基金公司拿到手将所剩无几。”有基金观察人士指出,当前部分权益指数使用费已存在虚高情况。此外,还有不少债券指数使用费与权益指数相当甚至更高。“既然基金公司选择通过降费大幅向持有人让利,那么指数公司也应该像托管行那样,跟随向持有人让利,这样整个行业的发展才更为良性。”