专业投资人对SaaS公司的五个判断

作者: 吴俊宇

十年前,中国SaaS产业(Software as a Service,企业服务软件的一种交付方式)诞生了一批创业公司。当时,“云转型”是全球企业服务软件公司的技术主流。

“云转型”,指企业服务软件商业模式、技术形态的变化——从本地部署的买断制软件,转型成按年/月订阅付费的在线SaaS软件。当时,在“云转型”背景下,很多从业者乐观地认为中国会诞生下一个“Salesforce”这样的企业服务软件巨头。

依靠“云转型”,Salesforce目前是全球最大SaaS企业,市值高达2801亿美元(约合19887亿元人民币,按美元、人民币汇率1∶7.1换算,截至10月21日数据)。今天中国市值最高的企业服务软件公司是金山办公,市值仅为1316亿元人民币(截至10月21日数据)。无论从软件公司的规模,还是从“云转型”的进度来看,国内大部分软件公司与国际企业存在较大差距。

中国SaaS产业从业者曾经预想的乐观局面并未出现。与此同时,过去两年中国的SaaS市场迎来了变局——中国创投市场的美元基金在减少,曾经依靠美元基金兴起的SaaS创业企业面临盈利压力。2023年以来,悲观的声音不断出现,“中国市场不需要SaaS软件”等说法不断被从业者讨论。

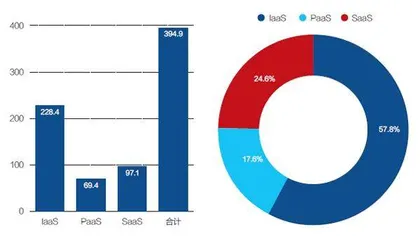

国际市场调研机构IDC数据显示,2023年中国SaaS市场规模97.1亿美元(约合689亿元人民币,按美元、人民币汇率1∶7.1换算)。目前,中国SaaS产业看似规模不大。但重要性是,它是云计算(IaaS基础设施、PaaS平台软件、SaaS应用软件)产业不可缺少的一环,更是软件产业未来转型的方向。

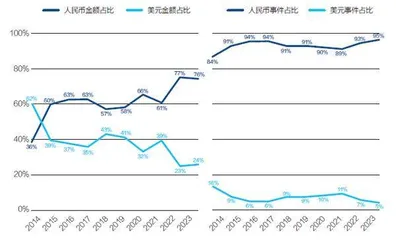

图1:近十年中国新经济一级市场融资币种结构(2014年-2023年)

事实上,中国的SaaS产业一直在顽强成长。它既不像十年前很多从业者想的那么乐观,也不像今天很多从业者想的那么悲观。

今年10月,《财经》与高成投资董事总经理郭宇翔对话,讨论了中国SaaS产业这两年的变化。高成投资2018年成立,是一家专注SaaS产业的投资机构。过去七年,高成投资投资了30多家中国SaaS企业,其中包括有北森、明源云、有赞、涂鸦、畅捷通等各领域的龙头公司。郭宇翔在对话中提到了五个判断。

一、不计代价增长、盲目复制美国,这是中国SaaS企业踩过的两个坑。

二、2024年,SaaS企业到了必须盈利的拐点,不盈利的企业会被洗牌。

三、建立核心竞争壁垒,SaaS企业“要做小池塘的大鱼,别做大池塘的小鱼”。

四、对SaaS企业来说,出海、国产替代、AI转型是当下现实,而非概念炒作。

五、十年前大家对SaaS行业过度乐观,今天又对SaaS行业过度悲观。

以下为对话实录(为便于阅读,内容有适度优化和精简):

判断一:不计代价增长、盲目复制美国,这是中国SaaS企业踩过的两个坑

《财经》:过去十年中国SaaS企业踩过哪些坑?

郭宇翔:我们总结过“SaaS企业成长中的十大陷阱”。一句话概括就是,企业在发展过程中违背客观规律。SaaS企业本来该帮客户做精益管理,结果自己的精益管理都做得不好。最典型的就是大干快上,激进投入、过度投入、超前投入。

很多SaaS企业亏损,仔细拆解原因发现是盲目多元化导致的过度研发。产品A还没有做的特别成熟,就开始上马产品B、C、D。这些SaaS企业,首先要反思什么是有质量、有效率的增长。

《财经》:一些SaaS企业说,Salesforce等美国SaaS企业的典型成长路径就是亏损多年最后才盈利。为什么这种学美国SaaS亏损十多年再盈利的想法在中国不成立?

郭宇翔:在经济高速增长、资本非常活跃、低利率的环境时,创业者、投资人有一种错觉,好像亏损是天经地义的,大家都能容忍亏损。但经济承压、高利率时,大家突然发现大潮退去后谁在裸泳。其实这不仅是中国SaaS企业遇到的问题,过去三五年的小周期里,美国乃至全球SaaS企业都遇到了这个痛苦的过程。

如果我们深入挖掘,会发现优秀的SaaS企业,比如Salesforce在经营现金流层面早已经盈利了。它的亏损只是会计准则下的亏损。它的现金流足够覆盖成本,很早就开始了正向循环。但我们很多SaaS企业对此有误读,觉得别人亏损好像我亏损也理所当然。

另外,有个朴素的常识,不管看企业最终报表,还是看LTV(客户终身价值)、CAC(客户获取成本)等指标,SaaS企业的单位经济模型必须是健康的。

判断二:2024年,SaaS企业到了必须盈利的拐点,不盈利的企业会被洗牌

《财经》:很多SaaS企业负责人提到投资人要求他们2024年必须盈利。为什么投资人以前接受亏损,现在要求盈利了?

郭宇翔:“盈利”确实是2024年SaaS行业的关键词,这不是偶然。作为一个商业机构,必须有自洽的商业逻辑和可证明的经济模型。只不过今天资本市场在收缩,融资越来越难。这倒逼创业者和投资人重新重视盈利的节奏。

过去两三年,创业者、投资人都在回归理性,为增效降本、效率优化做了很多努力。高成投资投资的30多家SaaS企业,今年80%以上都实现了盈利。有接近25%能有1亿元以上的净利润。

行业健康发展,需要所有参与者共同营造。过去几年,中国SaaS产业踩了坑。客观来讲,投资机构也需要承担不可推卸的责任,里面包括一些不切实际的预期。比如,市场景气时,希望以互联网的免费补贴思维去投资软件行业。这倒逼一些企业为了增长不得不做一些低质量收入。投资人、创业者回归理性,对整个行业来说是个好消息。

《财经》:怎么盈利呢?SaaS企业有没有一套衡量指标,类似体检标准,看看它的健康情况?

郭宇翔:SaaS企业成本结构很简单,最大的成本是研发成本,其次是销售成本,再往后是行政成本。一类亏损是产品化重视不足,做成了定制化公司贴身服务卖人头;一类亏损是过度研发,没做好产品验证和市场销售验证就开始规模化投入。

软件是典型的轻资产、高ROE(净资产收益率)行业。SaaS企业卡住关键经营指标就很容易扭亏为盈。关键经营指标包括,LTV(客户终身价值)、CAC(客户获取成本)、人效(营收/人数)等(备注:一般情况,一家健康SaaS企业的LTV必须为正,LTV是CAC的3倍以上,人效在60万元/年以上)。

SaaS企业即使亏损也应该遵循“Rule of 40”(国际软件市场的一条经营指标。指健康的软件公司,营收增速+营业利润率应超过40%)这条黄金准则。也就是说,企业必须在增长和利润之间找到动态平衡。

图2:中国公有云(IaaS、PaaS、SaaS)市场(2023年)

《财经》:未来两年国内SaaS市场会不会洗牌?不盈利的企业会出清,能盈利的企业会上市?

郭宇翔:我们内部把这叫作供给侧的出清或优化。这是很显著的现象。我们的被投企业,包括我们投资人,都在积极促进供给侧优化。这在美国等发达市场也曾经历过。SaaS行业从百花齐放经历市场下行、资本寒潮后,天然会进行横向、纵向整合。

我们现在很重要的一个投资主题,就是帮助SaaS细分领域的龙头企业加速行业整合。比如,今年我们帮旅行出游行业的SaaS企业德比软件成功收购了同行业的PKFARE(比克)公司。我们相信,越来越多的供给侧整合会出现。很多企业如果不能盈利,可能就得接受行业整合。大环境会越来越利好行业头部企业。

未来两年会不会出现SaaS上市潮,取决于资本市场的变化,比如美联储利率政策。很多外部因素会影响时间表。从基本面来说,很多企业已经做好了上市准备。1亿美元ARR(ARR,Annual Recurring Revenue,译为“年度经常性收入”,也被称为软件订阅收入)且能盈利的优秀SaaS公司一定会陆续登陆资本市场。无论是A股、港股、美股。

《财经》:接下来可能要上市的SaaS企业,A股、美股、港股怎么选?

郭宇翔:如果是信创、安全领域的SaaS企业,A股可能是更好的选择。如果是更注重模式创新的SaaS企业,或者是规模比较大的SaaS企业,港股、美股可能是不错的选择。

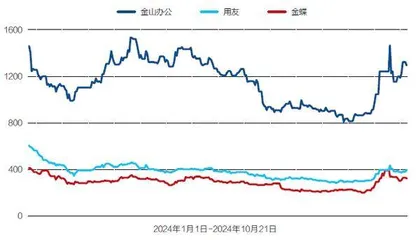

图3:金山办公、用友、金蝶市值变化(2024年)

《财经》:前段时间A股非常火热,用友、金蝶、金山办公这些软件公司的股价都涨到了2024年的高点。股市火热,对SaaS企业有哪些影响?

郭宇翔:产业政策越来越支持资本市场的发展,这对包括软件在内的所有行业都是利好。当然,回到基本面,我们还是需要耐心。因为产业政策到基本面有一段传导周期。尤其是软件产业,它的传导链条比较长。甲方预算变化,到招投标流程,再到软件公司的响应都需要时间。资本市场的变化是一个强心剂,但也保持着审慎乐观的预期。

判断三:建立核心竞争壁垒,SaaS企业“要做小池塘的大鱼,别做大池塘的小鱼”

《财经》:您提到一个观点——SaaS企业宁愿做小池塘里的大鱼,也别做大池塘里的小鱼。如果有1亿元收入目标,宁愿去2亿元的市场里做50%,也别去10亿元的市场里做10%。逻辑是什么?

郭宇翔:因为SaaS软件作为To B(面向企业)生意,很难像To C(面向消费者)生意一样单点爆发。它的链条很长,遵循木桶理论,产品研发、营销渠道、组织管理都不能有短板。SaaS企业想健康可持续发展,必须稳扎稳打,不能盲目四面出击。

最好的方式是,找到自己的根据地,也许是某个产品、服务,在细分领域取得领先的身位和口碑,再形成正向商业循环。一点点把自己的池塘做大,而不是一开始就选择“星辰大海”。有个词叫作“Boiling Ocean”,也就是“燃烧的大海”——这是SaaS企业很容易掉进的陷阱。

《财经》:“做小池塘里的大鱼”很大程度是说,必须形成核心竞争壁垒。SaaS企业的核心竞争壁垒有哪些?