2023年中国经济六大挑战

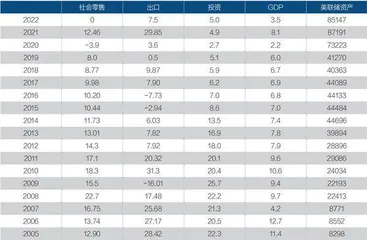

作者: 陈炳才 王然 姜懿珊2008年美国次债危机、2009年欧洲债务危机以来,中国社会商品零售总额虽然总规模不断创历史新高,但增长幅度持续下行,2019年达到408017.2亿元人民币,2020年出现了负增长,2021年恢复增长,达到440823.2亿元人民币,比2019年增长8.04%,年均增长约4%。

一、增长的内生动力尚未形成,未来依然依靠外部需求,风险加大

2022年1月-11月中国社会商品零售总额累计增长-0.1%,其中11月下降5.9%,这说明以消费拉动内需增长机制尚未形成。这种消费动力的下降,不只是疫情导致消费无法实现(如旅游、产业、娱乐等),2010年以来就持续下降,从增长18.3%下降到2019年的8.0%,9年下降10.3个百分点,每年下降1.14个百分点。即使从2012年计算,7年下降6.3个百分点,每年下降0.9个百分点,以2017年-2019年数据,每年下降0.99点。按照每年增长递减率0.9计算,2022年正常增长是5.3%,2023年是4.4%,如果剔除价格上涨,增长更低。

中国固定资产投资增长,2008年以后也持续下降。2010年-2019年,其增长速度从20.4%下降到5.1%,下降了15.3个百分点,年均下降1.7个百分点,比消费下降幅度更大。即使按照2015年-2019年的速度,也下降了3.6个百分点,每年下降0.9个百分点。按照2018年和2017年比较下降0.3个百分点计算,2020年的正常增长是4.8%,2022年增长4.2%,2022年1月-11月中国固定资产实际投资累计增长5.3%,预计全年投资增长5.0%。2023年增长按照线性递减速度应该是3.9%,即使乐观估计,最高也应该不超过4.7%,这是名义投资增长速度。

2008年中国出口达14306.9亿美元,美国次债危机后有所下降,但2010年创历史新高,达到15777.5亿美元,此后连续四年创历史新高,到2014年达到23422.93亿美元,2015和2016年出现了大幅度下跌,到2018年才再次创历史新高,达到24867亿美元,此后持续稳定增长。2021年再次创历史纪录,增长29.85%,达到33630亿美元,这显示了中国出口增长的潜力和竞争力。长期以来,中国出口高速增长,主要有如下几个因素:一是在加入世界贸易组织之后,中国的国际市场空间大大拓展;二是产品具有性价比竞争优势,而且产业链齐全,供给及时,能够达到规模化要求;三是美元的两轮大扩张。2008年-2014年,美元持续扩张,美联储资产比2007年底增加了约3.6万亿美元,因此推动全球贸易、投资增长。2020年因应对疫情,美国再次实行量化宽松货币政策,美联储资产当年增加达到3.2万亿美元,2021年又增加1.4万亿美元,最高时资产达到89023亿美元,比2019年增加47753亿美元,两年时间扩张的资产超过了第一轮六年扩张的规模,带来2021年全球货物贸易增长27%,也带来中国2021年出口增长29.85%。但量化宽松带来的出口增长随着货币政策收紧,尤其是2022年美国连续多次加息,中国出口开始下降。1月-8月中国出口增长13.5%,9月以后开始下降,11月同比增长下降8.7%,1月-11月累计增长下降到9.1%,2022年全年增长预计7%或6.5%。很显然,美元量化宽松带动的出口增长周期即将结束,2023年和2024年可能出现零增长甚至负增长状况。

2019年之前的2017年和2018年,中国净出口都是负增长,2019年-2022年中国净出口连续四年正增长,而且增长幅度较高,2023年和2024年可能不会再次出现那么高的净出口增长,有可能出现负增长。如果出现负增长,实现4.5%的增长就更困难,如果能够实现正增长,可能需要大幅度压缩进口,即进口下降幅度高于进口下降幅度,才能实现。因此,净出口的增长是最不确定的因素。

根据消费和投资名义增长分别为4.4%和4.7%的增长速度,剔除价格因素的经济增长速度要维持在4.5%以上,有赖于净出口增长达到4.5%以上乃至更高。不仅如此,需要消费物价上涨基本为零,如果消费物价上涨超过1%,相应的名义增长必须提高才能实现经济增长目标。

二、速度规律逐渐发挥作用,中国经济增长速度将线性递减

根据速度规律,随着基数加大,增长速度将逐渐递减。故中国在考虑2000年实现翻两番的目标时,前十年速度高一些,后十年速度低一些。而事实上,中国经济增长没有遵循速度规律,出现了前高后高,甚至2000年-2010年增长速度依然高的状况。也许因为这个现象,有些看法认为中国的潜在经济增长率依然比较高,事实可能并非如此。

如果说2010年之前经济增长的速度规律对中国不起作用,2010年以后,这个规律则在持续发生作用,中国经济增长速度在持续下降。从2010年的增长10.6%下降到2019年的6%,九年下降了4个百分点,每年下降0.4444个百分点。即使按照2012年-2019年的情况也下降了1.9个百分点,每年下降0.2714点。以此计算,2023年中国经济增长速度正常最高是4.92%,最低在4.22%。根据这两年确定的增长速度,最后都没有实现,因此2023年实现最高目标,并不容易。

2010年以前的速度规律为什么不起作用,2010年以后为什么发挥作用?其实,经济增长的速度规律,与工业化、城镇化进程关系密切。

早期资本主义国家工业化过程中,40年内的平均经济增长一般不超过4%,主要是因为其人口规模相对较小。凡是人口规模相对较大的国家,相对于人口小国,其增长水平要高。

战后由于国际市场的扩大,持续的高速经济增长(以7%为界限)水平较高,几乎是以前高速增长的一倍以上,但40年达到7%以上,也很少出现。日本经济出现了24年的持续高增长(1946年-1969年),尤其是20世纪60年代,速度大多在8%以上至12%多之间,但两次石油危机后,日本经济增长速度就持续下行,再也没有回到高速增长。韩国从1963年到1995年也经历了33年的持续高速增长,亚洲金融危机以后,速度趋向下降,进入21世纪以来,平均速度基本下降到5%以下,甚至更低。新加坡差不多也是33年(1965年-1997年),中国台湾经历了38年(1961年-1998年)。

中国经济持续高速增长7%以上也持续了38年(1978年-2015年),而且中间的波动性远远低于日本、韩国、新加坡和中国台湾。主要原因之一在于中国工业化、城镇化起步时的人口就是9亿人,后来持续增加到14亿人,由于人口规模巨大带来的增长,不仅体现在国内市场需求旺盛,也带来国际市场的持续供给扩张和进口需求扩张。

但工业化、城镇化一旦趋向成熟或者基本完成,经济增长速度就会下降,趋向5%以下,甚至3%以下,这也是一个趋势。尤其是中国成为全球最大产能和供给国家之后,后续如果没有超越中国规模的市场,其速度下降将快于工业化国家。

三、周期规律影响力逐渐显示,国际竞争力下降

市场经济早期发展过程中,存在着周期性生产过剩危机,这种过剩危机,一方面是货币制度(金银流动性不足)的缺陷导致,另一方面是市场竞争下的盲目生产导致。后来,货币政策制度的改革,尤其是战争、侵略和殖民地制度,解决了资本主义生产过剩导致的危机,但依然会出现经济波动。战后美国依靠关税贸易制度以及产业结构分工、贸易顺差走向贸易逆差、扩大美元等,逐步解决了产能过剩问题,但依然没有能够避免周期性经济危机,或者经济增长的大幅度波动。

表1:中国经济增长的三大动力指标和GDP增长情况(单位:%/亿美元)

表2:中国进出口情况(单位:百万美元)

中国在经济高速发展时期,也多次遭遇产能过剩,但通过深化农村市场、社会保障制度改革尤其是国际市场开拓,化解了一次又一次的产能过剩,使得被国内政策认定的过剩产能扩大了数倍乃至数十倍,这源于对外贸易尤其是出口、进口的发展,中国市场与国际市场的打通,开辟了新的市场,也带动和创造了新的国际需求。

但是,国际市场也有尽头。国际经济的发展一方面依赖于美元流动性的增加,另一方面也在于各国要创造自己的需求和市场。而且,随着工业化、城镇化的模仿和学习基本完成,国际市场的有无互换尤其是国际贸易往往受资源、购买力以及发展可持续性等因素约束,受到国际金融市场波动的影响,因此而出现经济大幅度波动。

中国是当前全球最大的产能供给国,也是很多产品的最大供给国,一旦对中国来说,出现过剩,就是绝对过剩,而不是相对过剩,因为没有比我们更大的市场来容纳和消化过剩产能,没有比中国更大的供给。除非发达国家的市场对中国完全自由开放,我们还会有巨大的市场潜力,因为它们的货币资产规模远远超过中国贸易资产的规模。发达国家留给中国的出口市场会随着战略调整而发生转变乃至转折,一旦中国出口再次出现负增长,2015年-2016年的产能过剩危机就会再次出现,其严重程度将超过2015年-2017年。

如果说2019年以前,中国经济很少出现低增长、负增长,越往后,周期性生产或产能过剩危机、市场危机,在中国将逐渐更为突出。未来中国会出现经济低增长、负增长、年度间大幅度波动增长,甚至不排除连续1年-2年低增长、负增长的情况出现。因为全球市场对中国来说,将进入相对稳定期,全球市场的波动或者其对中国产品的替代和需求减少,都会影响中国经济的增长。更何况,主要发达国家正在对中国经济和出口进行打压。

影响中国经济周期性波动乃至危机的因素较多,但最突出的依然是房地产金融和地方债务金融风险。中国房地产金融不仅影响银行金融资产风险,也影响中国传统产业经济发展。继续支持房地产的发展,虽然化解了当下的经济增长和金融风险难题,让传统产业得以继续延迟,但也将使得未来的传统产业产能过剩问题更加严重,解决更困难。同时,对房地产金融债务的化解,不仅会导致金融资源结构失衡持久化,也会导致地方土地财政继续扩展,地方隐性债务尤其是地方城投债的扩张,使得中国产业经济长期低端化、不动产化,财政赤字持久化,乃至进入中等收入陷阱。事实上,中国的股市、不动产发展已经走上日本模式,吸收大量资金转变为不动产、建筑物,不仅不能有效解决高质量问题,更无法解决创新和消费拉动经济增长问题。随着未来中国人口的下降,房地产和不动产的过剩将在2030年后更为突出,企业的国际竞争力将因为房地产金融和土地财政而下降。

四、国际环境不确定性风险性持续加大

国际环境的不确定风险持续加大,主要来自如下三个方面的因素。

一是美国对中国的战略调整。主要表现为打压中国的出口额,降低中国的贸易份额;阻止中国高科技进步,切断中国高科技企业的进口和海外市场;继续保持对中国出口的高关税,迫使到中国投资的高科技企业到美国投资。这些措施前期效果可能不明显,往后将逐渐显示。