晶科能源重回冠军位

作者: 徐沛宇丢掉冠军三年后,晶科能源(688223.SH)大概率会在2023年重回光伏组件年度销量冠军之位。

光伏咨询机构PVInfoLink发布的2023年上半年组件出货量排行榜显示,晶科能源出货量30.8GW,同比增长近70%,位居第一,比第二位天合光能多3.8GW,比第三位隆基绿能多4.2GW。

三季度,晶科能源继续高速增长,出货量约为21.2GW。晶科能源预计2023全年组件出货70GW-75GW,该司三季报称,在手订单已超额覆盖2023年全年组件出货目标。

重夺冠军位,最重要的原因是晶科率先布局TOPCon(隧穿氧化层钝化接触电池)技术,现已成为TOPCon产品销量最高的公司。

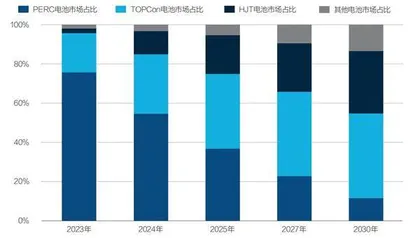

目前市场上的主流是P型电池(PERC,钝化发射区背面光伏电池),2022年占据九成左右的市场份额,但2023年上半年,以TOPCon为主的N型及其他新型组件占到了整个组件市场的18%,其中晶科能源占据这部分市场份额的60%-65%。

当前,光伏电池正处在从P型电池向N型电池转换的节点,新扩产能基本都投向N型电池。据PVInfolink数据,2023年上半年新发布的光伏产品中,N型占比达到90%。到2023年底,TOPCon名义产能有望达到477GW,将与存量PERC电池产能相当。

图1:各类光伏电池市场占比预测

N型电池相较P型有更高的光电转换效率,这意味着相同面积的电池,N型可以发出更多的电。N型电池主要有TOPCon、HJT、XBC三种技术路线,其中TOPCon和HJT已实现量产。HJT的光电转化效率更高,但TOPCon的整体性价比更优。BC(Back Contact,背接触电池技术)为平台型技术,可以与其他技术结合成IBC、HBC、HPBC、ABC等多个技术路线,目前产能及市场较小。光伏行业龙头隆基绿能(601012.SH)自研了HPBC技术,并称未来五六年BC电池将是绝对主流。

晶科能源计划将TOPCon的产能继续扩大:其在山西的“硅片—电池片—组件”一体化项目(下称山西项目)于2023年9月26日开工。山西项目组件总产能超过了晶科能源2022年的销量。

决定晶科能源山西项目成败的关键因素只有一个,即TOPCon电池能否继续在性价比上保持优势——这也是决定晶科能源未来前景的主要因素。

业界对光伏电池的未来预判并不统一。大多数光伏巨头同时建有多条技术路径的产线,而晶科能源建成和在建的新技术产线均为TOPCon。

光伏产业仍处于技术快速更迭阶段,每一次大的技术革新,都会导致行业格局的变化。回望过去20年,光伏产业的第一轮技术竞赛在硅料环节,协鑫集团胜出;第二轮技术竞赛在硅片环节,隆基绿能胜出;眼下是第三轮技术竞赛,发生在电池环节,胜出者将成为新的行业王者。

在民企活跃的光伏行业,晶科能源成立十几年来都比较低调,但今年是个例外。鲜少露面的晶科能源董事长李仙德今年6月8日发布一篇名为《把硬仗的氛围感拉满》的公开致辞,表达了对TOPCon技术和公司竞争力的十足信心。致辞最后一句说:“是时候,搞点大的了。”

晶科重注TOPCon

晶科能源成立于2006年,2016年-2019年,该司位居光伏组件年度销量榜首位。2020年,晶科能源销量冠军之位被隆基绿能替代,2021年和2022年,隆基蝉联冠军。

丢失组件销量冠军后,晶科专注干了一件事:研发TOPCon光伏电池,并逐渐将全产业链从PERC电池转向TOPCon。

晶科能源于2019年建立TOPCon电池量产线,产能规模900MW,是最早建立TOPCon量产产线的光伏企业。当时,其他光伏企业对TOPCon并不看好,唯有晶科能源倾全力研发。

2021年11月,晶科能源推出基于TOPCon电池技术的组件产品,量产的光电转化效率接近24.5%(电池效率提高1个百分点,意味着每平方米光伏组件一年可多发约12.5度电)。根据中国光伏行业协会(下称CPIA)统计,2021年,PERC电池片平均转换效率23.1%,TOPCon等N型电池平均转换效率超过24%。

图2:2022年光伏龙头企业毛利率

但是,2022年P型电池市场占比仍然高达九成。这是因为TOPCon电池量产之初,业界尚存疑虑,不知其稳定性和可靠性如何。晶科的策略是率先在自己公司的电站上使用TOPCon产品,并积极引入第三方机构对TOPCon电池做测评。晶科能源还在自己的官方网站上实时公布多地TOPCon组件的测评数据。

晶科能源官网上有国内外十家电站的发电信息可查。以浙江为例,自2022年7月2日以来,该地TOPCon组件电站比PERC组件电站发电量高出7%。

2022年,晶科能源首先在安徽合肥和浙江海宁投产16GW的TOPCon电池产能。2023年,市场对TOPCon电池的认可度快速上升,晶科能源继续提高TOPCon产能。预计截至2023年末,晶科能源TOPCon电池产能超过67GW。

借助TOPCon电池,晶科能源很有可能于2023年重回组件销量冠军。“不仅今年,未来三年我们将都是冠军。”晶科能源副总裁姚峰对《财经》记者说。

晶科能源重回组件销量榜首的首因是TOPCon技术的领先,同时也离不开其薄利多销的策略。2022年,晶科能源毛利率为10.47%,显著低于隆基绿能、天合光能、晶澳科技等其他光伏巨头。

多位光伏市场人士对《财经》记者表示,晶科的风格一向如此。只要公司的财务状况不出问题,更高的市场占有率就意味着更大的话语权和品牌知名度。

毛利率偏低的同时,晶科能源的负债率偏高。截至2022年底,晶科能源资产负债率为74.73%。而隆基绿能、晶澳科技、通威股份等光伏巨头的资产负债率不到60%。此外,晶科能源的存货周转周期和存货金额都有上升的趋势。

晶科能源投资者关系负责人对《财经》记者表示,晶科能源在A股上市时间相较同业更晚,融资渠道相对有限,借款占营业收入的比例高于同行业可比公司,因此资产负债率稍高。

对于存货的变化,该负责人解释说,存货的增加与公司的出货规模扩张有关。在季度出货量预计环比持续增加的过程中,出货量预期始终大于上期期末组件库存,库存金额大多以备货为主,因此相对应环节中周转周期和金额也相应增加。此外,这也和分销市场的业务增加有关。分销市场,特别是欧美和南美的分布式市场,需要建立在地库存。公司海外业务占比较高,因而存货周转与同行存在差异。但存货结构中绝大多数有带价格的订单对应,很少有“无主库存”,存货减值风险不大。

2023年上半年,晶科能源组件产品海外销售占比超过60%。而在中国光伏企业的最大海外市场欧洲,高库存目前是光伏企业普遍面临的问题。

彭博新能源财经发布报告称,2022的欧洲能源危机之后,中国光伏组件制造商纷纷将产品储存在欧洲仓库,以便快速销售。目前欧洲的组件库存量可能高达60GW-70GW。其中大部分是在今年上半年甚至更早的时候,组件价格高企的时候进口的。由于供应过剩和厂商之间的竞争加剧,欧洲的组件销售价格自年初以来下降了38%。

彭博新能源财经光伏行业分析师谭佑儒告诉《财经》记者,光伏企业和分销商在欧洲陷入进退两难的局面:要么亏本出售,要么承担更长时间的仓储成本。因此,企业需要注意与库存资产减值相关的财务风险。但欧洲对新出货的组件需求依然存在,特别是对N型组件,而且大型项目开发商会更倾向于直接从制造商采购新组件。

在山西,再造一个晶科

如何保持在TOPCon电池上的领先优势?晶科能源的答案是建设山西大基地。

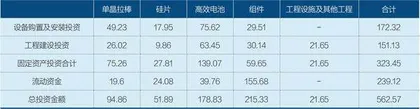

2023年5月25日,晶科能源首次披露拟在山西转型综合改革示范区规划建设年产56GW垂直一体化大基地项目(下称山西项目),总投资约560亿元(含流动资金)。项目建设内容包括56GW单晶拉棒、56GW硅片、56GW高效电池和56GW组件产能。

山西项目共分四期,建设周期约二年,每期建设规模为拉棒、切片、电池片、组件各14GW。一期项目预计2024年一季度投产,二期项目预计2024年二季度投产,三期、四期项目预计2025年建成投产。

由于项目规模较大,晶科能源发布上述公告后立即收到证监会的问询函。问询函要求晶科能源说明新建产能的必要性与合理性,还要求公司补充披露垂直一体化项目所需资金的具体投入与筹资计划。

表1:晶科能源山西项目投资预算

表2:光伏龙头企业电池技术路径选择

根据公开资料和晶科能源给《财经》记者的回复,山西项目一期、二期全部都是TOPCon技术。三期、四期目前的计划也是TOPCon技术,如果钙钛矿技术获得突破,则有可能会上线钙钛矿产品。

晶科能源给证监会的回复公告称,行业头部一体化组件厂商及主要电池厂商2022年以来公布的N型电池片规划产能约444.3GW,大部分在2023年加速建设,并在2024年陆续开始投产。根据一般项目建设投产周期,上述规划产能需经历三个-六个月时间产能爬坡后,方能接近或达到规划产能,基本匹配2025年N型市场需求。

晶科能源估计2023年-2025年全球光伏市场对N型组件需求分别为105GW、240GW、400GW。晶科能源旗下已建成、在建及规划的TOPCon电池总产能为123GW。

N型电池除了TOPCon技术,还包括HJT和BC电池。业界对N型电池需求前景预期已达成共识,但这几类N型技术谁能在未来更胜一筹仍有分歧。

8月15日,晶科能源发布公告,拟发行不超过30亿股,募资97亿元,投向此前规划的山西一体化大基地项目。

不到半个月,证监会就收紧了上市公司融资政策。8月27日,证监会发布《证监会统筹一二级市场平衡优化IPO、再融资监管安排》等三条通知。通知称,要引导上市公司合理确定再融资规模,严格执行融资间隔期要求。审核中将对前次募集资金是否基本使用完毕,前次募集资金项目是否达到预期效益等予以重点关注。

一位头部券商资深人士对《财经》记者分析说,按照目前的政策形势,晶科能源的山西项目应该很难在A股里融到资了。不过,根据晶科能源目前的财务状况,应该能完成对山西项目的投资。

图3:晶科能源近年来营业收入