万峰:寿险增长第四浪来袭,险企如何备战

作者: 万峰

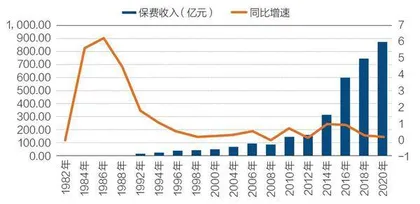

中国人身保险业从1982年开始恢复至今,40年的时间,保费收入由200万元,发展到2020年人身险公司保费收入31673.64亿元,并且已经成为世界第二大保险体(见图1)。

图1:1982年-2020年人身保险业保费收入及增速

40年,保费增长大体经历了三波发展时期。这里所说“波”并不是保费收入的波动,是指由产品更新而产生的保费增长的波段。每一波都是以不同的产品为代表结合社会发展的背景推动整个行业保费的增长。第一波,1982年-1999年,简单产品到传统产品发展时期;第二波,2000年-2013年,投连、万能、分红型产品发展时期;第三波,2014年-2018年,中短期存续产品发展时期;从2019年至今,正处在向第四波的过渡期;第四波,2021年-20××年,将是养老年金、健康保险产品发展时期(见图2)。

图2:中国人身保险产品发展历程

第一波,简单产品到传统产品发展时期(1982年-1999年)

1982年-1999年,中国人身保险保费收入从1982年的将近200万元增长到1999年的872亿元,而且在1997年超过财产险保费收入,开始成为中国第一大保险业务。1982年-1999年人身险保费收入及增长详见图3。

图3:1982年-1999年人身保险业保费收入及增长率图示

这一时期中国人身保险的发展可以分为两个阶段:简单产品阶段和传统产品阶段。

一、简单产品阶段(1982年-1991年)

1980年,中国人民保险公司复业,首先恢复财产保险业务。1982年,人保上海分公司在乌通元老先生的组织策划下率先正式恢复人身保险业务,当时推出的产品只有三个,简易人身险、集体企业养老金保险和团体意外伤害保险,从此掀开中国人身保险业新历史时期的新篇章。

当时社会上对保险有认识的人不多,甚至有人误认为保险公司是卖保险柜的公司。大众收入水平也低,而且主要用于生活支出。1978年,老百姓赚100元钱有60元钱是拿来买食品的。另一方面,在1978年的时候,全国只有不到18%的人口居住在城市里。

这一时期,受限于当时的社会环境和行业状况,保险产品主要以简单的储蓄两全险种、养老金、意外伤害保险、短期的团体险种为主。代表性的人身保险产品是简易人身险、集体企业养老金保险、养老金还本险、子女教育婚嫁备用金、团体意外伤害保险、学生平安保险、团体人身保险等。整个期间从1982年至1991年都保持着数倍的增长,这主要是自1983年开始,中国人民保险公司各个分公司以及地市县公司陆续从原来的业务部门分设出独立的人身险部门,随着机构的设立,人身险业务也逐渐开展起来,到1988年,中国人民保险公司各级机构基本都建立起来了,众多的新机构推动了保费收入的增长。1986年,新疆生产建设兵团农牧业保险公司成立,1988年,平安保险公司成立,1991年,太平洋保险公司成立,从此,打破了国内保险市场由中国人民保险公司独家经营的格局,多家保险公司也是一边加快机构的设置,一边开始发展业务。所以,这段期间人身保险主要是靠保险机构的扩张推动了业务的发展。图4便展示了1982年-1991年人身险保费收入及增长。

图4:1982年-1991年人身保费收入及增速

推动这一阶段人身保险产品发展的主要因素:

(一)产品简单

这一阶段基本处于人保独家经营时期,产品设计依据只有1982年开始实施的经济合同法,保单条款的内容相对也不多。保险公司提供的保障责任也简单,基本上是生死两全、退休养老金、意外伤害三个方面。保险期限,除了集体企业养老保险算是长期的,简易人身保险、子女婚嫁金、教育金保险、意外伤害保险都是定期保险。产品设计使用日本第八回经验生命表,定价利率参考银行五年期存款利率,附加保费采用固定方式:简易人身保险为保费的13%,养老金保险为5%。按照人保总公司财务部的规定:保费减去费用,余下的就是准备金。

(二)销售简单

销售靠企业代办。主要的销售方式是保险公司的外勤人员与企业的财务、人事或工会部门联系,利用其组织的会议宣讲保险产品(这应该是最早的“产说会”),当场填写投保单,汇总后委托财务部门或工会在职工工资中代扣保险费,每月划转给保险公司,保险公司一般支付保费的5%为代办手续费。子女婚嫁金保险主要通过计生协代办。

(三)手续简单

投保人只需填写一份简单的投保单即可,没有告知事项,基本没有核保。发生理赔案件,由代办单位通知保险公司。

二、营销产品阶段(1992年-1999年)

1992年7月,中国人民银行颁布了《上海外资保险机构暂行管理办法》,对外资保险公司设立的条件、业务范围、资金运用以及对外资保险公司的监管等作出了较为明确的规定。同年9月,批准友邦保险在上海设立独资寿险公司。友邦进入中国后推行个人代理人的营销模式,直接冲击国内外勤展业模式,更重要的是国内大的宏观环境发生了较大的变化,也对当时的简单人身保险产品提出了挑战。

一是通货膨胀。中国从1991年的通货膨胀是3.4%,而到了1994年达到最高点24.1%,以后才开始回落。1993年-1999年中国通过膨胀率详见图5。

图5:1993年-1999年中国通货膨胀率

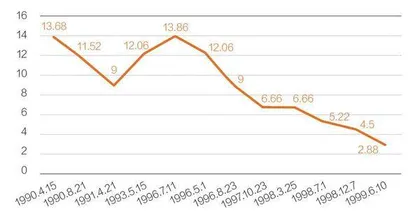

二是银行利率大幅波动。当时寿险产品定价利率直接与银行五年期存款利率挂钩。自1991年开始,受通胀影响,央行开始不断调整银行存款利率,1993年达到最高点13.86%,再加上国家给予的补贴,最高可以达到20%,这对当时的简单人身保险产品推销造成严重的冲击。1990年-1999年银行五年期存款基准利率变化详见图6。

图6:五年期存款基准利率(%)

三是居民收入大幅增加。这一时期,居民收入由2143元增加到7837元,几乎翻了3.5倍。1991年-1999年中国居民收入增长详见图7、图8。

图7:1991年-1999年居民收入变化(元)

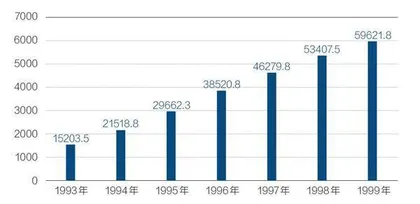

居民储蓄存款也大幅增加,由1993年的1.5万亿元增长到1999年的近6万亿元。人们开始富裕了,已经不再满足于简单的人身保险产品。1993年-1999年城乡居民人民币储蓄存款年底余额增长详见图8。

图8:中国城乡居民人民币储蓄存款年底余额(亿元)

四是资本市场开始发展。在1992年邓小平南方谈话的推动下,中国经济开始加快全面改革开放的步伐,开始发行股票并建立股票市场;而后在企业改制中形成的大批下岗人员,为营销队伍发展创造了大的市场;允许个人经商等,使人们的思想也进一步转变,开始接受市场经济的发展。

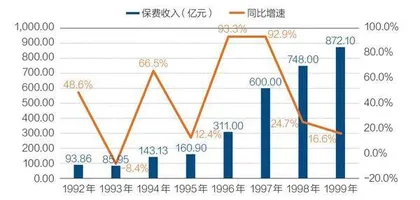

在这些因素的共同影响下,寿险公司及时调整发展策略,快速建立个人代理人营销体制,开发适合营销的产品,迎合广大客户已经改变的人身保险需求,市场出现了一个较快的发展时期,保费收入由1992年的93亿元增长到1999年的872亿元。1992年-1999年人身险保费收入及增速详见图9。

图9:1992 年-1999 年人身险保费收入及增速

推动这一时期保费增长的主要因素:

(一)销售方式转向个人营销。个人代理人成为“唯一”的销售渠道,高佣金制导致营销员成为当时的高收入群体,极大地刺激了营销队伍的快速发展以及推销产品的积极性,极大地推动了业务的快速发展。

(二)转向传统型产品。保险营销模式的引入也推动了中国保险产品的创新,各寿险公司逐步将业务发展重点转向个险业务,开发了一大批针对个人需求的寿险产品和健康险产品,使寿险产品结构发生了巨大变化,由以简易人身险、团体意外险、养老年金险产品为主逐步变为以生存、健康和养老、风险保障为主的传统人身险。此阶段代表性产品有定期返还两全保险和少儿保险。

(三)“利差返还”迎合了大众的需求。当时的寿险产品基本参考银行五年期存款利率作为定价利率,但是,银行利率变化太快,保险公司跟不上银行利率变化的步伐,另一方面,保险公司也意识到高定价利率会带来利差损风险,因此,当定价利率达到8.8%左右时,不再提高定价利率,而是采取“利差返还”的方式,即在年底,将当年银行五年期存款利率与产品定价利率之间的差额返还给投保人(相当于今天的利差分红)。当时几乎所有的两全型产品基本都有“利差返还”。当时一种名叫“福寿安康”的团体保险产品,是企业给在职员工投保,一年到期后,保险公司将保额和利差一并直接打入被保险人账户,变相被一些企业视作为职工发放奖金的一种方式。该产品当时在市场上很受欢迎,并且成为当时的市场上主要的险种。