从碳排放榜看高碳行业发展趋势

作者: 中创碳投联合研究团队榜单上100家上市公司的碳排放总量,合计约44.24亿吨。这是一个什么样的概念?BP能源统计,2020年度,中国排放了约99亿吨二氧化碳,也就是说,这些公司的碳排放总额占全国的44.7%。

外购电力产生的间接排放,在这些企业的排放总量中占比很小,因此,即使考虑电力与其他行业重复计算的问题,这100家公司的排放占比也应超过全国的40%。

这意味着榜单上的100家公司在碳中和行动中处于重要地位,也需要承担更多社会责任。但是,作为上市主体,它们在信息披露方面的表现却不尽如人意。

100家企业,只有47家主动披露了2020年度碳排放总量。由于港交所对企业编制ESG报告的要求较为严格,港股上市公司的披露情况要明显优于A股。榜单上,51家A股上市公司,仅4家主动披露;23家A+H股上市公司,仅3家未披露;26家H股上市公司,同样仅3家未披露。

碳排放总量排名前10的企业,2020年度排放量均超过1亿吨,合计排放约占百家企业总排放量的46%。也就是说,这些“大块头”们,排放总量几乎接近剩余所有企业排放总和。而排名前20的企业,2020年度排放量均在5000万吨以上,合计排放约占百家企业总排放量的62.5%。

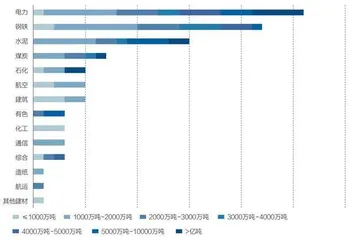

图1:榜单各行业不同碳排放区间的公司数量分布

分行业来看,电力、水泥、钢铁三大行业的排放总量规模相对更大。其中,电力与水泥行业的公司更是占据了总量榜前五名。

排名前20的企业,均为各自领域的龙头。其中,电力8家,水泥6家,数量占比70%。

剩余的6家公司,分别是石化行业的“两桶油”——中国石油(601857.SH)和中国石化(600028.SH)、煤炭行业的中国神华(601088.SH)、钢铁行业的宝钢股份(600019.SH),以及有色行业的中国铝业(601600.SH)和中国宏桥(1378.HK)。其中,中国神华的排放,并非主要来自于其煤炭开采业务,而是来源于其发电业务。这一点,也同样适用于榜单中其他煤炭开采企业。

企业排放总量受到行业特性的影响,但首先与自身经营规模密切相关,而强度榜则更清晰地突出了行业特性。

强度榜衡量的是企业每万元营收所产生的碳排放量。碳排放强度排名前30的企业,几乎全部来自于电力和水泥行业,而前10名,则几乎被电力行业包揽。

从行业强度分布图可看出,电力、水泥的排放强度要远高于其他行业。钢铁行业虽然排放总量较多,但强度相对较小。而化工行业的排放总量相对较少,但强度相对较高。煤炭企业,排放量中的大部分来源于其发电业务,因此强度也相对较高。

作为石化行业的龙头,中石油与中石化,虽然排放总量过亿吨,位列前十,但由于营收规模巨大,每万元营收的碳排放量不到0.9吨,强度较低。

中国碳核算数据库2017年的数据显示,八大重点行业合计约占当年中国碳排放总量的81%(假设航空排放占交通运输的10%)。电力、钢铁、建材,在这八大行业中,合计占比超过90%。

其中,建材行业的排放,又主要来源于水泥。因此,电力、钢铁、水泥这三大行业,在中国的减碳行动中尤为重要。

减碳最关键的行业——电力与供热

发电与供热部门,为居民生活与经济运转提供了基础保障,但同时也是碳排放第一大户。据WRI(世界资源研究所)统计,发电与供热行业产生的排放,约占中国碳排放总量的41.6%。

据中电联统计,2020年,火电发电约占全国发电总量68%。火电发电,是将煤、天然气等化石燃料的化学能转化为电能。中国的资源结构富煤、贫油、少气。因此,国内火电又以燃煤为主,气电占比较小。从2020年底的全国发电装机结构来看,火电装机达12.5亿千瓦,其中煤电装机为10.95亿千瓦。

燃煤发电能耗高、污染重,每发一度电排出的二氧化碳,是燃气发电的两倍左右。但中国天然气资源探明率低,2019年对外依存度达到43%。为了保障能源安全,中国要优先考虑发展风、光、水、生物质等可再生能源,以及核电。

图2:榜单各企业碳排放强度分布

据清华大学气候变化与可持续发展研究院,在碳中和的目标下,2050年,中国非石化发电量占总电量的比例将超过90%,煤炭比例则将降至5%以下。这意味着,届时的发电能源结构,将完全倒置当下的现状。

电力公司们正纷纷在新能源领域开疆拓土。大多数A股发电企业,都已开始布局风电与光伏业务。

在我们的榜单中,那些非燃煤发电占比较高的企业,碳排放强度相对较小。主要原因有两点:一是我们在计算强度时,统一以全部营收作为除数。非火电业务的营收增大了分子。二是燃气的单位排放量相对较小,气电比例增大,排放量会相对降低,减少了分母。

作为能源供给端,只有电力行业实现了“清洁”,下游的各行各业才能真正走向“低碳”。而这一目标的实现,也将在未来引发一场能源变革。

工业排放NO.1——钢铁

钢铁是现代工业的筋骨,但同时也是耗能与碳排放大户。据《中国钢铁工业节能低碳发展报告(2020)》,钢铁行业排放量约占中国碳排总量的15%,在国内所有工业行业中居首位。

不过,根据强度榜单,钢铁行业每万元营收排放量大约为3吨-5吨,处于高耗能行业的中间水平。

钢铁的生产工艺流程可分为长流程和短流程两类。长流程,即将铁矿石、焦炭等原材料,送入高炉中炼成铁水,再制钢。短流程,则是直接用电炉,将废钢炼成铁水,再制钢。长流程的高炉冶炼过程会产生大量二氧化碳,短流程的排放量相对更低。

在数据搜集的过程中,我们发现,榜上公司使用短流程炼钢的比例较少。工信部原材料工业司钢铁处处长徐文立亦曾指出,中国钢铁行业电炉短流程占比不到10%,远低于美国(62%)、欧盟(39%)、日本(22%)的发展水平,也低于全球(25.2%)的平均水平。

当前,中国短流程炼钢发展面临废钢资源供应不足和炼钢成本偏高的制约。但提升电炉钢工艺占比,增加长流程工艺中废钢的使用量是钢铁行业结构减排的重要方向。工信部2020年底发布的《关于推动钢铁工业高质量发展的指导意见(征求意见稿)》提出,“十四五”末,短流程炼钢占比提升至15%以上,力争达到20%,废钢比达到30%。钢铁行业是典型的难减排行业,要完成深度脱碳需要创新技术突破与高额资金投入。

据中金估算,假设钢铁行业在2019年实现碳中和,那么全行业大约要为此付出高达7000亿元的成本。

难以减碳的“皮肤组织”——水泥

植被和土壤是自然的皮肤,水泥则是人类社会的皮肤。数字水泥网的调研报告显示,2020年度,水泥行业排放的二氧化碳约占中国排放总量13%。在工业大类中仅次于钢铁行业。

石灰石是制造水泥的主要原料,水泥行业的排放,约50%来源于石灰石在高温锻造下产生石灰的过程。东方证券研报显示,水泥生产的过程排放占中国总工业过程排放的75%左右。

从榜单来看,水泥和电力一样,属于总量、强度“双高”的行业。除亚泰集团、金隅集团、中国建材拥有较多的非水泥业务收入外,其余水泥企业每万元营收产生的碳排量为12吨-20吨不等。

原材料和生产工艺的限制,加大了水泥行业的脱碳难度。据中金测算,2019年,钢铁行业的绿色溢价为22%,而水泥行业绿色溢价高达156%。所谓绿色溢价,是指使用零排放燃料、技术的成本会比使用当下的化石能源、技术的成本高多少。简而言之,就是以当下的状态,需要为零碳排多付出多少成本。

中金预计,到2060年,钢铁行业的绿色溢价可下降至7%左右,而水泥行业仅能降至67%。可见,水泥行业的脱碳之路尤为艰难。

表:榜单A股电力公司2020年度非火电发电量占比

图3:A股电力公司2020年度非燃煤发电占比及碳排强度

结语

碳中和表面是环境议题,本质是经济发展与政治博弈议题,重点在能源革命,关键靠技术突破。最根本的还是设计机制、形成合力,驱动自利的个体,进入以全人类利益最大化为目的的轨道。

碳中和背景下,上市公司在低碳方面的表现,越来越成为重要的投资决策因素,公众对上市公司披露自身碳排数据也产生了更高的期待。但是,目前能做到这一点的公司并不多,尤其在A股市场,几乎没有企业主动披露相关数据。

上市公司积极承担社会责任,在低碳减排上付出实实在在的努力,将有利于增强自身竞争力、影响力,从而提升企业价值。其中,做到排放数据公开、透明,是至关重要的第一步。