储能“狂飙”

作者: 陈惟杉

上海济邦投资咨询有限公司工程咨询部总经理陈伟明显感到,最近两年抽水蓄能电站投资热度上升。“近年,基建投资热度整体较高,但是市场认可的有效投资项目稀缺,抽蓄电站是为数不多的选择。”

地方政府是这股热潮的直接推手。2022年以来,已有多个地方政府宣称抽蓄电站项目为当地“史上单体投资最大的项目”,看中其带来税收与带动就业的能力。如投资额超80亿元的湖南炎陵抽蓄电站项目预计可实现年税收超过1亿元,带动约2000人就业。

抽水蓄能电站的原理并不复杂,即利用地势落差,修建上下两层水库,当电力负荷低谷时抽水至上层水库,待到电力负荷高峰期时再放水至下层水库发电,利用电能与势能转化,实现对电能的储存。这是一项已有百年历史的成熟技术,进入中国的历史也有半个世纪之久。但在国内的发展一直不温不火,其重要性直到近两年才得以凸显。

抽水蓄能电站只是“储能大家族”中的一员。“如果在2030年前实现风电、太阳能发电装机量跟2022年相比增长3倍,动力、储能电池产量增长29倍,电动汽车产量增长11倍,那就能在2050年前实现地球能源100%可持续。”在近期马斯克公布的“宏图计划”中,他认为实现可持续的能源经济需要配置240太兆瓦的储能。

“马斯克的一些超前判断往往很准确。”有业内人士听闻这个数字向记者半开玩笑地说。作为布局未来的基建,储能电站正成为当下中国最火热的投资领域之一。

争夺抽蓄电站项目

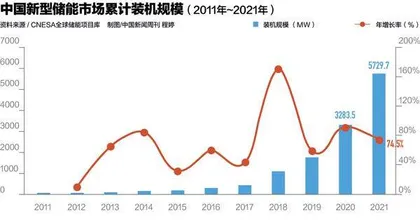

2022年,我国核准抽蓄电站数量已从2021年的11个上升至48个,装机规模则从1380万千瓦上升至6889.6万千瓦。

数量大幅跃升,与顶层规划的推动相关。2021年9月,国家能源局发布《抽水蓄能中长期发展规划》(2021年-2035年)(下称“规划”),提及中长期规划布局重点实施项目340个,总装机容量约4.21 亿千瓦。

2022年4月,国家发改委要求按照“能核尽核、能开尽开”原则,加快推进“十四五”抽水蓄能项目核准工作,确保2022年底前核准一批项目。

目前,抽蓄电站站址需经国家发展改革委批准,纳入国家规划。“但项目核准权下放至省级政府,站址一旦获批,便可‘待价而沽’,经过一定竞争性程序出让开发权。一些省份,如江西,曾发布招投标信息,招标抽蓄项目业主。”前述储能产业人士表示,电网公司不会“通吃”,这给其他投资主体带来机会。

省级政府核准,意味地方平台公司能够发挥“主场”优势,更轻易地拿到“路条”。

从2022年年初江西抽蓄项目业主中标情况来看,6家中标单位中既有国电投、华能这样的发电企业,也有江西省投资集团有限公司这样的地方国企。“地方国企、平台公司过去承担一些政府公益性项目,目前正在寻找全新投资方向的他们自然看中抽蓄电站项目。”陈伟告诉《中国新闻周刊》。

此前,抽蓄电站的投资主体是电网企业。据统计,截至2022年年初,国家电网、南方电网的两家子公司合计占据在运行抽蓄电站九成以上装机容量。

如今更多从未投资过抽蓄电站的企业也涉足其中。但业内公认抽蓄电站每千瓦的投资额为五六千元,常见的120万千瓦抽蓄电站投资额约为70亿元,如此投资体量决定其投资主体仍以央企、国企为主。

陈伟告诉记者,近年新进投资主体分为四类:第一类是“五大六小”等发电企业;第二类是新能源发电企业,与第一类有所重叠,有新能源配储需求;第三类是地方国企,包括平台公司;第四类是基建企业,如过往经常参与水利工程建设的电建、能建,也包括中建、中交等。“尽管投资逻辑不尽相同,但这四类企业都在争夺抽蓄电站项目。”

“合适的站址数量有限,考虑到已经推出和储备的站址,未来增量空间不大。”陈伟说。抽蓄电站选址关键要考虑山、水资源禀赋。现有抽蓄电站主要分布于华东、华南这样的负荷中心。因为资源优势,目前广东、浙江、安徽、江苏四省位列抽蓄电站装机量前四。

陈伟认为,规划中的340个项目多为大型抽蓄电站,未来混合型、几十万千瓦级别的中小型抽水蓄能电站仍有增长空间。“当下这一轮核准、开工的抽蓄电站多为120万千瓦装机容量以上,这一级别抽蓄电站可供选择的站址确实所剩不多。”

站址有限、投资门槛较高,使得抽水蓄能投资看似火热,但业内人士普遍认为,短期内不需要担心过度投资,特别是考虑到新能源装机量仍在迅速上升。

“超级充电宝”数量不足

抽水蓄能是目前技术最成熟的大容量储能方式,大型抽水蓄能电站通常被描述为“超级充电宝”。

例如,位于河北的丰宁电站打造了世界最大“超级充电宝”,一次蓄满可储存新能源电量近4000万度,全年可消纳新能源87亿度,对于支撑华北电网安全稳定运行、增强电力系统调节能力等发挥大容量储能作用。

消纳新能源,是储能诞生的最关键使命。电力具有供需实时平衡的特点,但是当风、光等可再生能源装机量提升,使得电源侧随机性、波动性和间歇性增强,电力系统需要更多灵活调节电源。

《“十四五”现代能源体系规划》提出,到2025年,灵活调节电源占电力系统装机量比重达到24%左右。但是当前中国灵活调节资源十分稀缺,截至“十三五”末,即使加上火电灵活性改造装机量,共占比约为18.5%,而西方国家的灵活调节资源比例超过30%。

增加灵活调节资源的路径很多。“比如‘风光互补’是将风电、光伏结合实现电源侧稳定输出,即日间光照充足,光伏出力为主,夜间风力通常比较大,转为风电出力为主。但实际情况是,傍晚往往无光风小,却正值负荷高峰。再比如通过火电机组灵活性改造实现风火、光火打捆,但是只有装机量‘火电多,风光少’的情况下技术上才可能实现,一旦可再生能源装机量占据绝对多数,火电从能力上就难以支撑。”中关村储能产业技术联盟理事长陈海生告诉《中国新闻周刊》,只有通过在电力系统中增加储能等灵活性资源才能从根本解决问题。

但是当下储能装机量明显不足。陈海生表示,根据有关部门预测,2060年可再生能源装机规模将达到50亿千瓦左右,未来近40年每年平均新增装机规模为1亿~1.5亿千瓦。高比例可再生能源场景下,需要储能装机量占据整体装机量的10%~15%,来保障供电稳定和电力系统安全,但目前中国这一比例约为2%,“未来仍有很大增长空间”。

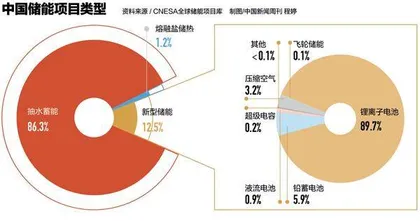

截至2021年底,中国已投运储能项目中,抽蓄电站占比86.3%,是绝对主力。但是在2021年之前,中国抽蓄电站的发展一度“失速”。

在能源“十二五”规划等文件中,曾设定2015年底抽水蓄能装机规模3000万千瓦、2020年底达到7000万千瓦的目标,但是到2020年底,仅完成装机容量3149万千瓦,远远落后于规划。

“早在2015年,国家能源局就曾鼓励更多主体参与抽蓄电站投资。在电网企业作为抽蓄电站投资主体的时代,其更多被定位于电网侧基础设施,投资机制不明确,因而不具备投资属性。”陈伟告诉记者。

2021年5月,国家发展改革委下发《关于进一步完善抽水蓄能价格形成机制的意见》(下称“633号文”),明确“两部制”电价政策,以竞争性方式形成电量电价,并将容量电价纳入电网输配电价回收,确定容量电价可达6.5%的资本金内部收益率。

这意味着抽蓄电站可以通过电量电价,即一充一放之间的电价差回收运行成本。同时容量电价为固定收入,与发电多寡无关。

“633号文建立起抽蓄电站商业模式,也让抽蓄电站项目成为‘香饽饽’。”陈伟告诉记者,目前抽蓄项目的融资难度很低,因为其意味着稳定的商业模式和政府背书,银行风控顾虑较少。

多位储能业内人士认为,抽水蓄能电价机制能够迅速理顺,很大一部分原因在于电网企业也是重要投资主体,各方意见一致。“容量电价计入输配电价,电网公司先行支付,但最终向下传导,由全社会背共担成本,因为抽水蓄能电站被视为电力系统的基础设施,具备公益属性。”

理顺商业模式的抽蓄电站的核准、开工都在进入快车道,但是仍难满足需求。

新型储能百舸争流

较长的建设周期通常被视为抽蓄电站的“短板”。

纬景储能副总裁谷雨告诉《中国新闻周刊》,抽蓄电站建设周期比较长,至少在6~ 7年。加上此前抽蓄电站一度处于投资低谷,2022年集中核准、开工一批的项目,要等到2030年前才会迎来投产高峰,显然难以匹配近年可再生能源装机量的增长。“在与一些地方政府交流时对方也提及‘远水难解近渴’,风光装机不可能等到抽蓄电站都投产后再进行。”

这也给新型储能带来机遇。所谓新型储能指抽水蓄能以外的其他储能技术路线,其中以锂离子电池为代表的电化学储能为主。截至2022年底,全国新型储能装机中,锂离子电池储能占比94.5%、压缩空气储能占比2.0%、液流电池储能占比1.6%、铅酸(炭)电池储能占比1.7%、其他技术路线占比0.2%。

“预计2028年~2030年迎来在建抽蓄电站项目投运高峰前,新型储能因选址灵活性强以及安装调试周期较短,多为2~3个月,个别大型项目为半年左右,预计会迎来快速增长。”中国化学与物理电源行业协会储能应用分会秘书长刘勇告诉《中国新闻周刊》。