房地产变局冲击波

作者: 陈惟杉

8月28日,恒大在停牌17个月之后正式复牌,当天股价下跌近八成,收盘价为0.35港元/股,市值46.22亿港元,相比于2017年的市值峰值,已经跌去95%。

8月上旬,碧桂园未能如期兑付两只美元债利息,随后宣布境内多只公司债券停牌,正式走上债券重组之路,也意味着这家“宇宙房企”已经出险。

在停牌与复牌之间,中国两家曾经的“巨无霸”房企时隔两年似乎“殊途同归”。

日前,中国人民银行召开金融支持民营企业发展座谈会,多家房企主要负责人被邀参会。会议强调,金融机构要满足民营房地产企业合理融资需求。

中国民生银行首席经济学家温彬近日接受媒体采访指出,随着金融支持政策的落地实施,优质房企融资得到更强保障,“保交楼”稳步推进,金融风险趋于收敛。在他看来,房地产作为国民经济支柱产业、重要内需增长动力的作用进一步凸显,政策层面仍有持续发力的现实需要和优化空间,尤其是释放有效需求、引导正向预期是激活整个房地产链条的关键。在政策同频共振的强力支持下,市场有望加快筑底回暖。

市场还在深度调整

在停工楼盘较多的郑州,停工楼盘甚至在市区内都不难见到。

距离郑州新地标“玉米楼”——国际会展中心不足3公里,二环附近,站在一处刚刚交房的楼盘顶层,目之所及便能看到一栋烂尾楼,而这处新楼盘在去年销售时主打的广告语便是“准现房,今年买明年住”,希望以此安抚购房者的焦虑。

有郑州本地的新房渠道销售商给记者讲了一个故事:“我们带着客户参观一个大房企的项目,当时项目刚刚停工,项目公司总经理正与业主在一旁召开协调会。我听到那位项目总的发言后都觉得特别可笑,他对业主说,‘我们其实是同一战线上的人,如果我们将剩余的房子卖掉,足以支撑这个楼盘交付。这时候大家都不能宣扬楼盘停工,反而该向外人多宣传楼盘的好,让我们顺利把剩余的房子卖掉。’”

这位渠道销售商说,从那以后,他便没有带顾客到访过这家房企的项目。

“即使可以保证不烂尾,也难以保证交房时不‘减配’,高端楼盘聚集的北龙湖板块也有业主维权的案例。”有中介人员告诉记者,在郑州,几乎没有人会建议你购买新房,哪怕开发商给予中介高昂佣金。不过他仍然不断纠正记者有关“烂尾”的提法,称其为“停工”。

在全国70个大中城市中,7月,郑州新房与二手房的跌幅分列第三位和第一位。

有郑州资深房地产人士向记者分析说,一是受当下市场整体低迷的大行情影响;二是受新房停工延期交付影响,买房人犹豫不敢下手。“尤其是第二点,对郑州市场影响更大,甚至改变了郑州房地产市场的成交逻辑。作为新房成交为主的城市,按照往年数据,单月新房成交量应该是二手房的两倍多。但是今年部分月份郑州二手房成交量超过新房。”

今年上半年郑州二手房一共卖了37000多套,而新房是36000多套,二手房成交套数正式超过新房。

当本应主导市场的新房市场量价低迷,二手房市场断然难以独善其身。包括郑州在内的众多城市都在经历一场二手房抛售风,从而进一步让整个房地产市场更加低迷。

位于郑州市区的升龙凤凰城是典型的刚需楼盘。2021年,郑州经历的“720暴雨”对于小区地下车库的影响,通常被用来衡量楼盘的品质,升龙凤凰城当时经历了严重的暴雨倒灌。从前述中介经手的案例来看,升龙凤凰城的房价今年下降了五六个点,“年初时90平方米左右的两居室售价还在105万以上,如今已经降至100万,甚至更低。”

一套位于凤凰城A区次顶层近90平方米的两居室,当前的挂牌价是102.6万元,业主挂牌时间超过两个月,已经将挂牌价从最初的108万元下调至102.6万元,带看量很高。这是凤凰城二居室的主力户型,转手率较高,总有“卖不完的房”,很容易造成“价格踩踏”。

因为凤凰城主要满足刚需,业主在满足短期需求后很容易出手换房。这样一套两居室疫情以来价格不断走低,从疫情前的一百四五十万元,下挫至如今的100万元左右。“目前小区的房价相比于2020年,打了八五折。今年的跌幅已经趋缓,大概在5万元以内。”

房企债务违约,项目停工,房地产市场下行,这三者组成的负向循环仍待破局。

以碧桂园为例,2023年5月,碧桂园单月权益合同销售金额从今年前几个月的200亿元以上跌至182亿元,7月更是萎缩至121亿元。今年前7个月,碧桂园单月权益合同销售额同比2022年下降35%,同比2021年下降61%。在克而瑞研究中心发布的2023年上半年房企销售排行榜上,碧桂园已经从“销冠”的位置跌落,以权益销售额统计,位列第四位。

国家统计局的数据显示,1月至7月,全国商品房销售面积合计约为6.66亿平方米,同比下降6.5%;7月商品房销售面积为9167万平方米,创2023年以来单月最低,且环比下降46.1%。

广东省城规院住房政策研究中心首席研究员李宇嘉告诉《中国新闻周刊》,7月多项指标下滑幅度较大,一方面是因为7月和8月正值房屋销售淡季;另一方面,由于开发商在6月冲刺半年度业绩,之后推盘和促销的积极性减弱。更重要的因素是,7月房企风险再次暴露,各方对市场的预期再度转弱。

在8月15日举行的新闻发布会上,国家统计局新闻发言人、国民经济综合统计司司长付凌晖在提及碧桂园近期风险时称,目前房地产市场总体处于调整阶段,“部分房企经营遇到一定困难,特别是一些龙头房企债务风险有所暴露,影响市场预期”。

“优等生”为何也违约?

2021年下半年恒大出险以来,风险的传导一直没有停歇,但“爆雷”的房企多以此前采取激进经营策略的民营房企为主。多少出乎市场意料的是,2023年7月以来,风险从有央企股东背景的远洋集团蔓延至碧桂园这样的民营房企“优等生”。

这一轮风险传导始自远洋集团境内公司债展期谈判,在7月引发龙湖、碧桂园等优质民营房企债券价格下跌,碧桂园正是在这一过程中“爆雷”。

“碧桂园此前表现,都让我们觉得真不能小看‘泥瓦匠’出身的创始人杨国强。不同于恒大‘爆雷’前供应商商票频现违约,碧桂园出险前的表现相对平静。”有券商资管人士向《中国新闻周刊》记者这样感慨。

碧桂园虽被视为“高周转”模式鼻祖,但被认为及时“去杠杆”。以2020年8月发布的“三道红线”来看,碧桂园2021年仅踩中一条,去年更是全部达标。这也是碧桂园被视为“优等生”的原因。

去年底政策放松时,碧桂园还被官方作为“示范企业”,支持其发债,甚至获得银行融资的支持。比如去年11月,碧桂园与工行、中行、邮储银行签署战略合作协议,获得超1500亿元综合授信支持。

虽然碧桂园出险前相对平静,但是7月中下旬,碧桂园境内多只公司债连跌多日,境外美元债、碧桂园港股股价亦呈下挫走势。

“债券价格下跌意味着投资者正在抛售,市场的预期是风险仍在房企间蔓延,根源是购房者已经不再信任期房,而债券价格的持续下跌意味着一家公司通过债市融资能力的枯竭。”有券商固收分析师向《中国新闻周刊》表示。

8月8日,市场消息称,碧桂园未能支付应于8月7日支付的两笔美元债利息。其实就在8月7日,碧桂园还提前兑付了一笔境内债券本息,这笔债券发行余额13.6亿元,票面利率为4.19%。但也是在同一天,市场传闻称佛山市相关领导带工作组进驻碧桂园,虽然碧桂园对外回应称该消息并不属实,但市场的担忧并非空穴来风。

其实8月本不是碧桂园偿债高峰,其真正的压力在9月一笔近40亿元余额的境内债券。

“碧桂园出险让人想起2021年出险的花样年。”前述固收分析师回忆,2021年花样年“爆雷”时,其外资债券占比较高,伴随着美元债大跌,其预感到自己的融资能力已经所剩不多,出险只是时间点的问题,直接选择“倒下”。

哪怕被视为“优等生”,碧桂园的融资环境并未明显改善。今年上半年,其在信用债市场仅融资17亿元。

至于高达千亿元的银团授信,有熟悉房企融资的人士告诉《中国新闻周刊》,“其实2021年年底,决策层表态满足房地产开发企业合理资金需求后,能从银行拿到贷款的只有优质房企,或者说是还有拯救余地的房企。因为房企基本已经将资产抵押殆尽,只能从银行拿到无抵押信用贷款,银行自然会严格判断其财务情况,而很多时候银行给房企的授信额度也并非真正可用。”

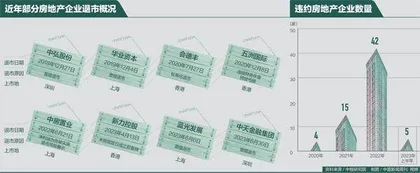

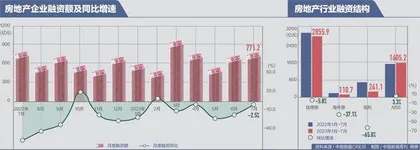

债务频现违约,导致房企、特别是民营房企融资层面的困难进一步加剧。据华福证券统计,以75家典型房企为例,2023年上半年地产信用债发行主体仍以央企和国企为主,国企融资占比约92.60%,其中有首开、陆家嘴、华润等3家房企融资规模在百亿元以上。民企方面,融资规模排在前三位的是滨江、雅乐居和新希望,分别融资21亿元、19亿元和18亿元,而有半数民营房企在上半年没有债券融资。

“为什么民营房企信用债发行困难?根本上还是投资者判断发行主体风险尚未出清,无人购买,导致发行困难。”前述固收分析师告诉记者,其实2021年恒大“爆雷”之初,国内债券市场的反应不似美元债市场那般激烈,主要是有“招保万金”这样的3A主体支撑,国内房企债券市场的利差甚至一度在下降,但是如今风险有向原本“安全”的房企扩散的趋势。

如今即使是万科这样的3A优质房企发债也难言顺利。7月底,万科本计划向专业投资者发行3年期与5年期两种债券,但最终仅成功发行票面利率为3.1%的3年期债券。

“从资金端的角度来看,融资层面、经营层面、二级市场之间的负向循环依然没有被打破。”前述分析师直言。

碧桂园折射出当下出险房企的典型困境,在手中现金有限的情况下,房企需要在偿债与“保交楼”之间做出选择。

财报显示,截至2022年底,碧桂园现金余额约1475.5亿元,与中期基本持平,现金短债比为1.6倍,表面看足以覆盖年内到期债务。