新基建的新路径

作者: 陈惟杉

历时近两年筹划的“东数西算”工程今年2月正式全面启动,这是继南水北调、西电东送、西气东输之后第4个跨区域资源调配的超级工程。对渴望优质项目的地方政府和投资者来说,“东数西算”或将带来中长期的重大投资机会。

在中国当下的经济增长模式中,“稳增长”与“稳投资”实为一体两面,而基建投资又被视为“稳投资”的重要抓手,在传统基建渐趋饱和之际,在“稳增长”压力徒增的2022年,市场对于新基建的期待并不让人惊奇,这种期待可以从2月中旬“东数西算”工程启动后资本市场的兴奋略窥一二。

其实,在2020年4月官方首次明确新基建七大领域,即5G、特高压、城际高速铁路和城际轨道交通、充电桩、大数据中心、人工智能、工业互联网之后,新基建的投资一直在各地进行,包括近期在“东数西算”概念下火热的数据中心。

如果仔细查询2020年起各地公布的新基建路线图,公布的投资规模在数千亿至数万亿元不等,大有赶超当年“四万亿”之势,但是新基建似乎仍然不温不火,难以接棒传统基建。直到“东数西算”工程启动,外界似乎看到了与南水北调、西电东送、西气东输等量齐观的基建工程。只不过这一以企业为建设主体的工程注定与此前的超级工程不同,新基建并非传统基建更换了一件外衣,其最终甚至应该指向政府在基建投资中角色的转变。

“东数西算”的诱惑

相比于外界对于新基建拉动投资的期待,一些新基建领域对于产业链上下游的带动作用尚不明晰。以5G为例,相比于4G基站,5G基站部署更密集,光纤依然是基站之间最适宜的传输方式。有光纤通信企业负责人告诉《中国新闻周刊》,为了匹配高传输速率,5G时代的光纤技术并未发生革命性改变,但是对部署密度提出更高要求。业界原本预测5G会带来5倍、10倍的光纤需求,但目前匹配5G的光纤网络并未铺开,因为此前一些4G光纤网络同样可以使用。

在三类新基建中,5G属于信息基础设施,中国(深圳)综合开发研究院副院长武良成告诉《中国新闻周刊》,信息基础设施更多是依托原有软硬件,叠加新的技术。近期火热的数据中心也属此类。

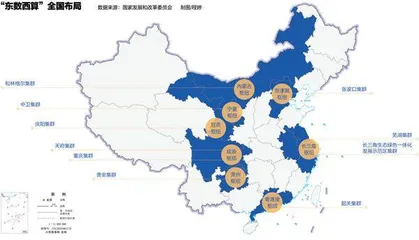

2月17日,国家发改委就实施“东数西算”工程答记者问,同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群。去年5月,国家发改委等四部门曾联合发布“东数西算”顶层设计方案,而这场发布会被视为工程启动的标志。

据央视财经报道,“东数西算”工程在“十四五”期间每年将新增4000亿元以上相关投资。在“稳投资”的需求下,“东数西算”让产业链上下游看到了一个具象抓手。

商汤科技联合创始人、副总裁杨帆向《中国新闻周刊》透露,在位于上海的商汤科技人工智能计算中心(AIDC)建设中,基础建设折旧周期长,但投入占比不足30%,主要包括土地、地面建筑、风火水电(空调制冷、消防、湿度控制、电力)等一次性投入,真正投入占比较高的是人工智能专用软硬件,“数据中心或智算中心的建筑规模有限,更多为数字化转型服务,其核心价值在于人工智能服务与应用对下游产业的拉动杠杆”。

除去新增投资,数据中心拉动数字经济增长的作用同样被看重。中国信息通信研究院产业与规划研究所副总工程师王青告诉《中国新闻周刊》,计算力指数平均每提高1个百分点,数字经济和GDP将分别增长3.3‰和1.8 ‰。她将数据中心这样的数字基础设施称为“底座设施”,“东数西算”是利用西部地区算力资源承接东部地区算力外溢需求。

这背后是目前算力分布不均衡的现实。中国信通院在去年9月发布《中国算力发展指数白皮书》,2020年我国算力规模达到135EFlops,保持55%的高位增长,但是对部分省份算力规模的统计显示,北京、广东、上海的算力规模位列前三,而“东数西算”所涉及的成渝、内蒙古、贵州、甘肃、宁夏等西部地区算力规模并不占优。

“在‘东数西算’工程实施前,行业布局数据中心更多是基于自身业务发展来做决策。数据中心布局一般有两个出发点,一是跟随需求,用户在哪里就在哪里更多布局;二是综合考虑某地配套、土地、电力等情况。”腾讯云数据中心相关负责人在接受《中国新闻周刊》等媒体采访时表示。

在2月中旬的发布会上,国家发改委高技术司负责人表示,我国数据中心大多分布在东部地区,由于土地、能源等资源日趋紧张,在东部大规模发展数据中心难以为继。

此外,成本也是驱动“东数西算”的重要考量。据腾讯云数据中心相关负责人介绍,一个数据中心从建成到退役的全生命周期成本中,能耗成本占据40%~50%。“当下用户集中于东部地区,但是能源恰恰是西部地区较为丰富,特别是像西南地区的水电,西北地区的风电与光伏等绿色能源丰富,如果可以在西部布局数据中心,一方面可以降低数据中心的能耗成本,另一方面也可以帮助消纳当地的绿色能源。

谈及西部地区较低的电价对于数据中心的吸引力,杨帆坦陈,“吸引力确实很大。像AIDC这样的智算中心本质上属于人工智能方向的基础设施,而所有关于基础设施的布局逻辑一定是成本驱动,而且绿电还能带来碳指标。”

但并非所有数据中心都适宜在西部地区布局。发改委高技术司相关负责人表示,受限于网络长距离传输造成的时延,西部数据中心并不能满足所有算力需求,一些对网络要求较高的业务,比如工业互联网、金融证券、灾害预警、远程医疗、视频通话、人工智能推理等,可在京津冀、长三角、粤港澳大湾区等东部枢纽布局;对于后台加工、离线分析、存储备份等对网络要求不高的业务,可率先向西转移,由西部的各大数据中心集群承接。

对于哪些算力需求更适于“东数西算”,杨帆认为,相比于互联网企业的数据中心,服务于人工智能的智算中心更适合在西部地区布局。互联网企业的数据中心一定会贴近用户,因为它具有强时延相关的特点,但是智算中心有大量离线分析任务,对时延相对不敏感。

大数据流通与交易技术国家工程实验室常务副主任、复旦大学教授黄丽华去年曾参与“东数西算”相关调研,她告诉《中国新闻周刊》,“东数西算”主要涉及一些数据密集型企业,如三大运营商、互联网公司等,调研期间一些企业表示“东数西算”可能难以解决他们在基础设施方面面临的压力,因为很多计算场景需要在零点零几秒之中给出答案。

“网络不仅事关时延,而且大规模骨干网络的建设也涉及成本问题,避免出现电价较低而网费较高的问题。”杨帆表示,国家发改委也在推出一些引导政策,各种解决模式都在尝试,如企业组成联盟与运营商谈判,或者地方政府组建新型互联网交换中心,实现某个区域内部的网络低成本打通。

除了网络层面的障碍,有业内人士介绍说,目前的上云类需求,很多地方在招投标时有默认的导向,认为数据最好放在当地处理,如果这样的导向始终存在的话,哪怕外地具有成本优势,也难以到外地布局数据中心。

“到西部去”,这已经成为数据中心未来迁移的方向,但是在资本市场兴奋之余,产能过剩的隐忧始终相伴,这似乎也是新基建的宿命。

警惕“烟囱效应”

“在过去,只有运营商才可以持有数据中心的牌照,有需求的企业只能租用,牌照放开后,包括互联网公司在内的企业开始自建数据中心。”腾讯云数据中心相关负责人表示。

其实,在“东数西算”工程启动前,各地便开始争相布局数据中心,特别是在2020年国家发改委明确新基建的范畴后。

有数据中心行业人士介绍,在过去几年时间里,一些政府会出台针对数据中心落地的优惠政策,将其纳入地方招商引资的序列,当然,也有企业主动与政府沟通落地数据中心的情况。“地方政府主要负责营商环境的准备,比如帮助投建数据中心的企业协调土地、能耗指标等,也包括向电网协调电力,并为企业注册、运营、招人等方面提供帮助。当然,最终投资的主体仍是企业”。

但此前各地纷纷投资建设数据中心的现象曾引发王青担忧,她表示,这些数据中心大多各自为政、相互分离,缺乏一体化的战略规划,容易造成烟囱效应和重复浪费。

在“东数西算”工程启动之时,也不乏中国数据中心已然过剩的隐忧。中国数据中心产业发展联盟此前发布的报告显示,中国中西部的数据中心资源相对过剩,西部的数据中心整体空置率在50%以上,部分区域上架率不足10%。报告将过剩的根本原因总结为,很多数据中心的建设由政府和资本驱动,并非用户市场需求直接驱动。

事实上,不仅是西部地区,东部地区,甚至一线城市数据中心利用率低的情况同样存在。科智咨询发布的《2020-2021年上海及周边地区IDC市场研究报告》显示,上海地区互联网数据中心业务市场中,持续增长的需求和较高的空置率共存,呈现出供需错配的现象。2020年上海地区IDC机房平均空置率为16.4%,部分数据中心空置率超过了40%。

“东数西算”工程也强调集群内数据中心的平均上架率至少要达到65%以上。“国家通过‘东数西算’工程指定枢纽节点和集群之后,企业会有一个明确的方向,避免随意分散布局而是鼓励聚集,这样就更容易产生规模效应,一是便于管理,二是可以压降成本,这是‘东数西算’工程一个很关键的考虑。”腾讯云数据中心相关负责人说。

他认为,2020年之后,数据中心是热点,热钱涌入、企业下场建设、一哄而上的现象确实存在。“但是一个行业的供求关系是波动的,更早之前确实有一段时间供不应求,此后又经历供大于求,是正常的周期性波动,从整体情况来看,行业仍然健康”。

杨帆则认为,应该区分服务于人工智能的智算中心和传统数据中心,两者的运营模式完全不同。“一些数据中心运营商的角色类似于产业园开发者,租下地皮后再转租,而智算中心则像是直接开办工厂。数据中心的投入主要体现在购置土地、建设地上建筑物和机柜、安装空调等配套设施,而智算中心则要在此基础上购置服务器、人工智能专用软硬件,最终直接服务于产业,可以被理解为数据中心+人工智能,两者带来的单位经济增加值不在一个量级”。

他向记者透露,与地方政府洽谈时会发现,他们更加在意单位能耗的经济增加值。“此前的情况是许多地区都在兴建类似产业园的数据中心或者打着新概念的智算中心,但能否对地方产业形成有效的服务价值又是另外的问题,因此存在供需错配的问题”。杨帆认为,更多数据中心项目还是在以开发产业园的模式进行。“建设智算中心需要较强的产业链上下游整合能力。”

产业园开发是传统基建常见的模式,而以相似的模式运营数据中心可能导致真正的价值被租用数据中心的企业拿走,并未留存于当地。

但是具体到服务于人工智能的智算中心,杨帆认为需求缺口依然存在,人工智能近六七年的技术演进导致对算力规模的需求大幅增长,业内最顶级算法所需的算力规模每三四个月就要翻一倍。

杨帆告诉《中国新闻周刊》,AIDC的设计算力为每秒3740 Petaflops(1 Petaflops为每秒千万亿次浮点运算),达到设计算力水平仍需时日。像特斯拉这样一家新能源车企,其智算中心的设计算力为每秒5000 Petaflops,国内车企也在纷纷规划自己的人工智能计算中心,设计算力也在每秒几百、甚至上千Petaflops的规模,可见只是智能汽车这一个行业便对智算中心的需求如此之大。