美国的启示:贫富差距过大引发社会动荡

作者: 李实 陶彦君

过去的100年,美国贫富差距呈现出先缩小后扩大的“正U型”变动趋势。上世纪最初的20年中,美国显现了严重的贫富悬殊问题。1929年的大危机导致了高收入人群收入的更大幅度下降,加上战后美国加大了收入再分配的调节,逐步建立了一套社会保障政策体系,增加了对低收入人群的转移支付和社会救济,贫富悬殊问题得到很大缓解,收入差距不断缩小。

20世纪70年代后,美国社会经济受到了经济全球化、新兴市场国家的挑战、技术进步等冲击。与此同时,美国收入再分配政策、税收政策、社会保障制度经历了很大变化,这些制度和政策的再分配功能变得越来越弱化。多重因素影响下,美国贫富差距日益悬殊,美国迎来了长达40年的收入差距扩大时期,已造成了社会撕裂,社会动乱也时常发生。特别是最近10年,美国巨大的财富差距带来了尖锐的社会矛盾,引发了严重的、持续不断的社会冲突。

这不能不说是一种教训,再次表明高度的经济不平等不仅不利于社会公平,还会损害效率,阻碍社会经济发展的进程。当经济增长陷入停滞、社会阶层出现固化时,社会更会陷入易发冲突的状态。

美国的贫富分化问题严重

美国贫富分化的程度比大部分发达国家更加严重。

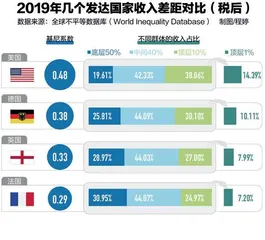

全球不平等数据库(World Inequality Database,简称WID)的最新数据显示,2019年美国税前收入的基尼系数为0.58,税后的基尼系数也高达0.48,远高于G7其他成员国。

如果按收入高低对人群进行分组,2019年美国顶层10%人群的收入占比为38%,中间40%人群的收入占比为42%,而底层50%人群的收入占比不足20%。从不同群体的平均收入来看,美国的收入差距已经十分巨大。高收入组与其他收入组之间存在着巨大的差距。美国最顶层10%人群的平均税后收入是其余90%人群平均税后收入的5.5倍;美国最顶层1%人群的平均税后收入是其余90%人群平均收入的21倍。

在考察美国贫富差距时,不仅要关注其收入差距,财富分配问题也不容忽视。收入差距的扩大往往会导致更加严重的财富不平等,而财富的集聚同时也有助于富人财产性收入的增长,带来更大的收入差距。

美国财富分配的不平等程度要远高于收入分配的不平等。根据全球不平等数据库的数据,2019年美国最富有的10%人群所占有的全部财富份额高达70.7%,而底层50%人群所拥有的财富仅为社会总财富的1.5%。由此可见,收入越高的群体净财富也越高,收入顶层10%人群的平均净资产是底层20%人群的37倍。

美国严重的贫富悬殊问题并非只在近几十年出现,自上世纪初起的百年来,美国贫富差距经历了由高到低、后又由低到高的演化。

在1913年美国收入最高的1%人口的收入水平是全部人口平均收入的18倍,收入最高的0.5%人口的收入水平是全部人口平均收入的29倍。这种贫富悬殊到1929年经济大危机之前达到了顶点,1928年收入最高的1%人口的收入水平与全部人口平均收入比值上升到24倍,收入最高的0.5%人口的收入水平与全部人口平均收入比值上升到39倍。随之出现的1929年大危机以及相继几年的大萧条,导致美国贫富差距出现了转折性变化,高低收入人群收入比值呈现不断下降的趋势,这一趋势一直持续到上世纪70年代末。1979年收入最高的1%和0.5%人口的收入水平与全部人口平均收入比值分别下降到10倍和14倍,远低于大危机之前的水平。

从20世纪70年代后期开始,美国收入差距不断扩大。住户收入的基尼系数从1968年的0.386一路攀升至2019年的0.484。在美国高收入群体收入激增的同时,中低收入群体的收入增长基本处于停滞状态,两者间的收入差距逐年扩大,而中等收入群体与低收入群体的收入差距在近50年来基本保持不变。

美国人口普查局的家庭收入(family income)数据显示了高收入组与低收入组家庭实际收入占比的变化。从中可看出, 1947年至70年代末,收入分布底层40%家庭与顶层5%家庭的收入占全部家庭收入的份额基本上处于一种相对稳定的状态,这意味不同收入阶层家庭的收入增长率大致相同。然而,进入80年代后,底层40%家庭收入的占比开始不断下降,从1979年的17%下降到2019年的13.1%,而顶层5%家庭收入占比从1979年的15.3%上升至2019年的21.9%。

美国贫富差距扩大的原因

过去的40多年,美国贫富差距日益悬殊,引起了社会广泛关注。财富分配不平等既是社会和经济变化下的一种结果,又是各种制度与政策相互作用下的产物。根据美国智库皮尤研究中心(PEW Research Center)的民意调查数据,2019年美国民众认为造成美国贫富差距最主要的三个原因分别是:工作岗位的离岸外包、不公平的税收体系以及不合理的教育系统。上述观点与学术界达成的共识基本一致,即认为经济全球化、技术与教育的竞赛、政府政策的重大变革是导致美国收入财富差距扩大的主要原因。

1.全球化

美国贫富差距扩大的背后原因之一是最高收入人群的收入急剧增加。根据美国经济政策研究所发布的报告,在过去的几十年里,美国大企业高管(CEO)实际薪酬从1978年的150万美元增加到2014年的1630万美元,增幅为997%,几乎是股市增幅的两倍。而同一时期,美国一般工人的实际工资从1978年的4.8万美元增加到2014年的5.32万美元,增幅仅为10.9%。

学术界普遍认为,全球化在精英群体增收的过程中发挥了重要作用。沃尔夫冈·凯勒和威尔·奥尔尼利用美国1993年~2013年的高管薪酬数据进行研究,实证结果表明,对外出口可以显著提高美国高管的薪酬水平。他们提出了全球化影响高管薪酬的两种作用机制:随着全球化进程,公司高管在应聘市场上的工资价位会大幅提升,这是因为全球化扩大了公司的市场规模,并增加了高管的工作难度。在全球经济中随着跨国公司的重要性增加,跨国企业高管的薪酬也会相应上升。还有,全球贸易还可能会增加高管非市场化的薪酬收入。一方面,行业在全球范围内的蓬勃发展可能与高管的决策无关,但高管却可以在企业业务扩张的进程中获益;另一方面,在规模庞大或监管薄弱的领域,信息不对称与寻租行为还有可能使高管获得额外收益。

与精英群体相反,全球化对美国的中低收入人群可能有负面影响。根据国际贸易的比较优势理论,各国的禀赋决定了各国的生产模式与贸易模式。如果将劳动力划分为高技能劳动力和低技能劳动力两种,则高技能劳动力在美国的占比更高,而低技能劳动力在发展中国家更加充裕。因此,美国倾向于出口技能密集型产品,从低收入国家进口劳动密集型产品。

在这种情况下,贸易开放将会压低美国低技能劳动者的工资,同时增加高技能劳动者的工资收入以及高收入群体的资本收入。而且,为了寻求更低的劳动力成本或更宽松的税收制度和就业法规,许多美国公司选择在国外投资而非在国内进行生产。自2000年来,美国已经失去了20%的工厂岗位。麻省理工教授戴维·奥特等人分析了1990年~2007年中国进口增加对美国本土劳动力市场的影响,他们发现,中国进口增加会导致美国失业率上升、劳动参与率下降,以及制造业工资下降。

2.技术与教育的竞赛

技能偏向型技术进步同样被认为是美国贫富差距扩大的主要原因。

哈佛大学教授克劳迪娅·戈尔丁和劳伦斯·凯兹的著作《教育和技术的竞赛》(The Race Between Education and Technology),从人力资本的角度,分析了劳动力市场的供求关系如何影响美国的收入差距。他们认为,在1980年之前,美国普及中小学教育的成效显著,工人劳动生产率与小时工资几乎同比例增长,收入水平提高的同时贫富差距逐渐缩小。

而在此之后,形势发生了逆转,技术进步导致企业对高技能劳动力的需求增加,而教育水平的增长速度明显更慢,使得美国高技能劳动力供不应求。1979年~2018年美国工人生产率增长速度是工资增长速度的六倍多。这意味着,尽管技术进步使得美国工人的工作效率提高了,但他们的劳动成果更多地流向了公司利润和高技能群体。

麻省理工教授戴维·奥特认为,在市场经济中,工人的工资收入基本取决于两个因素:一是工人自身的能力,例如是否具备完成某项工作任务的技能;二是这类技能劳动力的稀缺性,如果他们的数量越少,而对他们的需求越大,他们的工资收入越高。

在1900年,美国40%的工作岗位在农业部门,11%的人口是文盲,大部分经济活动都是繁重的体力劳动,工作需要工人具有较好的体力和耐力。一个多世纪以后,医疗、金融、信息技术、休闲娱乐等行业迅猛发展,到2010年从事农业劳动的工作仅占美国劳动力市场的2%。

随着体力劳动让位于脑力劳动,劳动力市场对认知技能的需求大幅提升。对于美国来说,不同技能劳动力的供给取决于其教育体系。1940年仅有4%的美国人获得大学学历。尽管60年代末到70年代初,大学毕业生迅速增长,但是这一上升趋势在1974年就达到了顶峰。与高技能劳动力供给增速下降相对应的,是大学技能溢价的急剧上升。经济学家通常使用大学毕业生与高中毕业生的收入之比作为衡量技能回报率的综合指标。

1967年~1979年,美国技能回报率基本保持平稳,大学毕业生的平均收入约为高中毕业生的1.5倍。1979年~2019年,美国技能回报率逐年提升,2019年大学毕业生的平均收入为14.42万美元,而高中毕业生的平均收入仅有6.58万美元,前者为后者的2.2倍。

3.税收政策

从20世纪80年代开始,美国的税收体系发生了几次变革,向高收入群体征收的有效税率大幅下降。最重要的两个变革是美国政府减少了对公司利润与遗产赠与的税收。政府征收的企业所得税占美国GDP的比重从1962年的3.5%下降到2019年的1.1%,同期遗产赠与税占美国GDP的比重从0.3%下降到0.1%。根据美国国税局公布的数据,1962年企业所得税的最高税率为52%,到2010年该税率降到了35%。遗产赠与税的减少主要是由于政府提高了税收的免征额度并降低了边际税率。1960年遗产税的免征额度为6万美元,相当于当时平均财富的1.7倍;而2010年遗产税的免征额度为500万美元,相当于2010年平均财富的10倍。与此同时,遗产税的最高税率从1960年的77%下降到2010年的35%。