谁来并购百亿金山,激活国产软件业

作者: 齐卿编者按:

相比于互联网的繁荣,国内软件业却“弱小”很多,软件企业大多以B端客户为主,经营策略也相对保守。然而从商业发展史来看,行业内的并购重组对行业的健康发展有着良好的促进作用。国外软件业巨头的发展,无一不伴随着频繁的并购,微软、甲骨文、SAP、Salesforce、Adobe等都投入了巨额资金进行并购。这是因为软件业具有显著的范围经济特征,并购方可以通过并购增强竞争力,形成强者愈强的局面。对于被并购企业而言,也不仅仅是合理的退出回报……

当前,国内软件企业与国际相比依然有巨大的差距,国内协同办公软件排名第一的钉钉连同阿里云营收在内,2023财年为772亿元。而钉钉对标的Salesforce在2023财年的营收换算成人民币,高达2 284亿元。在中美博弈和信创替代的大势之下,国内软件业需要大幅提升自身竞争力迎接变局。以钉钉、企业微信等为代表的互联网背景新军,既熟悉资本运作,其业务也具备通过并购增强竞争力的基础。监管部门是否应该放开限制,鼓励行业并购增强企业实力,促进产业整体发展?

根据iiMedia Ranking数据显示,2022年中国办公商务类App月活用户数前三位分别为阿里巴巴的钉钉、腾讯企业微信和金山办公的WPS Office(以下简称:WPS)。

钉钉与企业微信作为协同办公的入口,天然具有流量优势。专注于文档处理的WPS在与微软Office激烈的竞争中,依然能够取得商业办公类第三的月活量实属不易。但从整个协同办公软件行业的角度看,行业第三往往是一个“没有想象空间”的公司,从行业经验看,被收购或许是此类企业最好的出路。

金山半年业绩,喜中有忧

金山办公发布的2023年中报披露,公司办公经营活动取得的现金流为23亿元,投资活动取得的现金流为53亿元,期末现金及等价物为55亿元,流动资产高达97亿元。近百亿元的变现能力,金山办公名副其实是一座“金山”。然而仔细分析金山办公业绩增长的背后,隐忧也在显现。

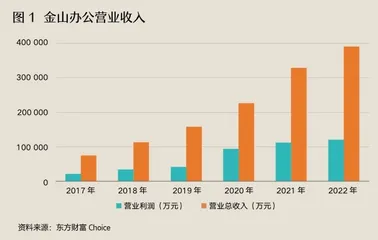

从财务数据看,2023年上半年金山办公的确亮眼。得益于在移动端的前瞻性布局,WPS树立了牢固的先发优势。据金山办公年报披露,2022年,公司营业收入38.84亿元,营业利润11.96亿元,利润率达到31%(图1)。截至2023年6月,公司主要产品月活设备数接近5.84亿,其中WPS PC版月活为2.53 亿;WPS移动版月活为3.27亿。

订阅制为金山办公带来了健康的现金流。作为一种预付费形式,随着订阅用户的增长,金山办公的应收账款周转天数显著下降,至2023年已降至43天。与此同时,公司应收账款占流动资产的比例也在显著下降,2023年已降至6%以下。

在金山办公强劲营收的背后,是公司强大研发能力的支撑。金山办公始终保持高强度的研发投入,公司每年营业利润中超过30%的部分用于研发支出(图2),公司研发人员的比例始终保持在60%以上的水平,两项指标在软件公司中均属于较高水平。

除了技术上的领先优势,金山办公在资金的运用上也保持了极高的效率。如表1所示,金山办公存货周转天数不到2天。作为提供软件产品的公司,该项数值意义不大,但可以反映出公司极高的资金运用效率。不断缩短的应收账款天数和不断增加的应付账款周转天数,显示了公司在产业链中拥有较强的议价能力。公司现金循环周期为负值,说明公司的日常经营不仅不用动用自有资金,还可以提前从供应商、客户那里收到预支款项,实现大规模的现金储备。

虽然金山办公业绩亮眼,但金山办公潜在的问题也在暴露。

其一,金山办公投资收入远超经营现金流。金山办公是一家投资公司,还是软件公司?公司年报显示,金山办公长期以来的投资现金流均超过营收现金流。2022年金山办公经营活动取得的现金流为46亿元,投资活动取得的现金流为198亿元,期末现金及等价物为70亿元,流动资产高达97亿元(图3)。WPS营收尚不及公司投资收入,而金山办公仅有WPS一款产品,能否有效支撑公司未来发展,投资活动的营收能否可持续?这些情况仍需保持观察。

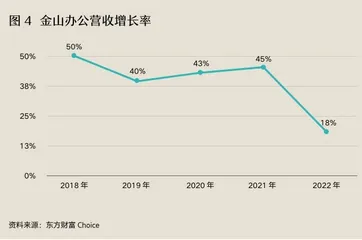

其二,先发优势见顶,营收增长大幅放缓(图4)。2015年前后,企业加大对数字化转型的关注,协同办公软件在国内开始快速普及。2020年新冠肺炎疫情的冲击,大幅推动了协同办公软件在企业应用中的普及。由于微软Office等软件协同办公功能推出较晚,WPS获得了一个较长时间的市场空白期,公司连续3年营收增长都超过40%。但2022年开始,协同办公市场趋于饱和,金山办公营收增幅降至18%,回归行业较为正常的增长水平。

WPS作为协同办公软件缺乏入口应用,限制了软件的成长上限。WPS具有不错的协同处理文档的能力,同时也将协作中台作为自己重要的功能组成部分(图5)。但金山办公缺乏协同办公的入口。目前协同办公大多以聊天软件为入口,微软为进入协同办公市场也推出了Teams软件。金山的协同办公则更多的是提供后台能力,如钉钉的文档处理就是由WPS来提供。入口的缺乏也令WPS在获取用户上存在困难,公司营收增幅的回落也说明这一问题。如何突破这一瓶颈?金山办公似乎并没有太好的办法。

其三,AIGC加持的想象空间有限。在OpenAI推出ChatGPT后,大语言模型强大的内容生成能力和上下文对话能力,大大扩展了AI的应用领域。国际国内的产业巨头也在纷纷推出自己的大语言模型应用。金山办公虽然在WPS中较早推出了基于大语言模型的应用,但实际使用上并未与其他大语言模型表现出明显的差异化。

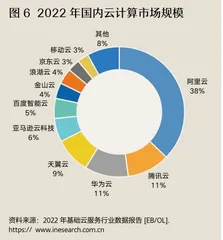

随着算法的不断开源,大语言模型最终比拼的是数据和算力。市面上的大语言模型大多背靠超大规模数据平台,如OpenAI可以使用微软必应的数据,谷歌的Bert、Facebook的llama本身都是超级数据平台。国内超级数据平台依然是百度、腾讯和阿里,在数据量上,金山办公存在先天的劣势。其次,大语言模型的算力,依靠的是云计算平台。2022年第三方的统计数据显示(图6),在国内云计算平台上,阿里云几乎独占第一梯队,其次是腾讯云和华为云以超过10%的市场占有率位居第二梯队。金山云4%的市场占有率处于行业中游水平,因此要在大语言模型上胜出,金山办公存在较大的难度。

此外,雷军成立金山办公专注于WPS的研发,在专业化上打下坚实的基础。但在雷军的战略规划中,金山办公似乎并没有开发其他软件的计划。在未来软件融合和协同效应愈发明显的情况下,金山办公取得爆发式增长的可能性不大,在办公商务类SaaS产业中,预计会处于二线头部的水平。金山办公无处使用的巨额现金也在侧面上表明,公司似乎没有新的业务发展方向。

成熟市场的第三名没有未来

根据产业经济学理论,受规模经济的影响,步入成熟期的产业,其市场结构通常是寡头市场,即行业第一、第二名控制绝大部分市场份额,少数利基厂商以独特的产品或技术服务细分领域,在软件市场这一趋势更加明显。图 7展示的是2009~2023年全球浏览器市场的份额。2009年IE浏览器和Firefox两款浏览器占有超过90%的市场份额。到2023年,谷歌浏览器占领了超70%的市场份额,苹果依靠苹果电脑和iPhone手机预装Safari的优势,位居市场第二,占据大约30%的市场份额。Firefox虽然位居第三名,但市场份额已跌至10%以下,失去了和行业两强竞争的能力。

硬件产业也符合这一趋势。今天的显卡市场,虽然英特尔凭借集成显卡在市场总量上以约70%市场占有率占据优势,但在独立显卡市场,根据调研机构JPR发布的数据,2022年英伟达市场占有率为88%,AMD为8%,英特尔为 4%。而Matrox、SiS、S3等曾经较为知名的公司,在与英伟达、AMD的竞争中落败后,即便作为行业第三名也难以为继,纷纷退出历史舞台。

国内协同办公软件大类市场,已接近成熟寡头市场的格局。阿里的钉钉和腾讯企业微信的市场占有率和月活数,大幅领先其他厂商,寡头地位明显。WPS虽然位居第三,但与前两名差距已较为悬殊,而且WPS盈利能力并不是很强,要追上前二者已基本不太可能。如果继续守在第三名的市场地位,仅有WPS一款产品的金山办公,很难有所突破。

此外,我们观察到金山办公董事长葛珂在带领公司在2019~2020年实现营收增长超40%、利润翻倍后,于2021年提出“因个人原因”辞去在金山办公的董事长、战略委员会召集人等管理工作,仅保留董事一职,相关职位由副董事长邹涛接任。而2021~2022年度,公司营收增速下滑至18%。

我们不能简单将金山办公营收增幅下滑归于领导层的更替。但是从两人的工作经历看,葛珂长期在金山系负责办公软件业务,属于金山办公的一代灵魂人物。而邹涛的经历更多是负责金山的游戏业务,其业务能力是否适应协同办公软件行业的业态?这至少从公司财务表现中没有得到体现。

健康的产业生态,需要允许并购来保持活力

行业头部企业的并购,可以保持行业竞争的生态。头部企业靠并购可以获得技术、渠道、人才的优势,发挥协同作用,增强竞争力,形成强者愈强的局面。从企业发展的历程看,行业巨头的成长过程中,都经过大量的并购活动。

如微软在1997年通过收购Hotmail,获得电子邮件业务,为微软在网络服务市场赢得一席之地,为微软以后MSN、必应等网络服务的发展打下基础。2002年,微软收购Navision 公司获得了ERP产品,大大扩展了微软To B业务的服务能力,使微软在企业级服务市场能够与SAP、Oracle等公司相抗衡。2016年微软收购LinkedIn,建成了全球最大的职场社交网络。2018年微软收购GitHub,拿下了世界最大的程序员交流和源代码托管平台。

微软通过大量并购,一是获得先进技术,丰富自身软件的功能,确保在行业中的领先地位:二是通过并购获得进入新业务领域的机会,不断扩大公司业务边界,为公司的发展不断助力。

Salesforce能够冲破SAP、Oracle牢固的市场地位,除了在CRM市场创造了SaaS这一全新的商业模式之外,与其大手笔并购获得技术与市场也密不可分。2016年公司并购了Quip,增强了公司产品的文档处理能力,使Salesforce能够与谷歌文档相竞争。2018年,Salesforce接连收购了AI智能营销工具Datorama和基于云的应用集成服务商,不断强化公司核心技术。2019年公司迎来最大一笔收购,Salesforce以157亿美元收购数据可视化公司Tableau。商业智能是CRM软件的核心功能,整合行业头部企业Tableau的能力,大幅提升了Salesforce的核心竞争力。