华熙生物:玻尿酸“老玩家”变身“盗火者”

作者: 尹晓琳一家做了20年To B生意的老牌企业,悄悄杀入了To C的品牌大战,成为“盗火者”。最近几年,玻尿酸“原料大王”华熙生物向产业链下游的C端产品市场发起进攻。明明是老玩家之身,却像个新消费“后起之秀”一样,“唯快不破”地缩短了产品与消费者的距离。

根据浙商证券的数据,2021年1月,华熙生物旗下主打玻尿酸原液护肤品的润百颜和夸迪在天猫旗舰店的销售额分别为4 199万元和7 683万元,同比增速分别为368%和25 940%,远超行业线上同期增速54%。

在产业链上游盘踞多年的华熙生物,如今来到下游拓展疆域,甚至还研发出了可以吃、可以喝的玻尿酸产品,试图把手伸向更多人的口袋。

问题在于,从行业图谱来看,功能性化妆品和功能性食品的毛利率远低于注射剂玻尿酸原材料。此外,从B端原料到C端消费品的跨越,还“拖累”华熙生物的销售费用率由2016年的14%左右上升到2020年的41.7%,蚕食了部分利润。

To B、To C两手抓,这一战略级决策的背后,是第二曲线饥渴症,还是一场有准备、分阶段的跃迁之战?

“原料是公司的研发深度,医疗终端产品是公司的研发高度,C端业务是公司的市场广度,三者相辅相成,互为表里。”华熙生物董事长赵燕曾经这样解读自己的战略构想。她将2021年定义为战略发展的关键年——从原料、医疗终端产品、功能性护肤品“三驾马车”,向原料、医疗终端产品、功能性护肤品、功能性食品的“四轮驱动”转变。

从“三驾马车”到“四轮驱动”,是否真如赵燕所说“与战略不吻合的事情,一律不做”?

转局:扩大战果

在全球玻尿酸行业,华熙生物是无可争议的硬核玩家。

咨询公司Frost & Sullivan于2020年发布的数据显示,2019年中国透明质酸(玻尿酸)原料的总销量已经占据全球总销量的81%,全球前五大供应商均为中国山东的本土企业,市占率总和(CR5)高达75%。

而在头部阵营中,华熙生物的全球市场份额占比为38.96%,高于全球排名第二到第五的市场占比总和;如果算上2020年通过并购东辰生物揽获的8%市场份额,华熙生物的全球市占率已近行业半壁江山,是当之无愧的玻尿酸“原料大王”。

依托原料端的成本和研发优势,2012年,华熙生物的“润百颜”注射用修饰透明质酸钠凝胶获得国家药监部门批准上市,打破了当时国外品牌的垄断,填补了国内空白,后续又上市了眼科、骨科的医药器械类产品,不断布局医药终端领域。至此,华熙生物的业务范围涵盖B2B和B2B2C,正是医美产业链中价值含量最高的上游。

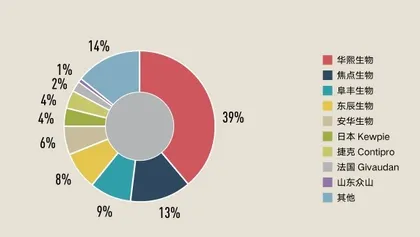

图1 全球透明质酸原料市场竞争格局 (按销量,2019)

在这一阶段,身为“一哥”的华熙生物十分低调,只管研发和生产。针对B端的产品并不愁卖,甚至竞争对手也要从华熙生物采购原料:爱美客、昊海生物与华熙生物保持亦敌亦友的关系,后者是前两者的前五大原料供应商之一。

一度深藏功与名的“隐形王者”为何要杀入C端这个“热战场”,去一个毛利率更低、竞争更激烈的地方参与厮杀?

看似“苦战拼微利”,背后却是“长线避纷争”,抢先一步扩展自己的舒适圈。

掌门人的逆向思维 想要还原一项战略级决策的来龙去脉,理解决策背后的企业家是关键。

2019年11月6日,华熙生物登陆科创板,受到资本的热情追捧。在《福布斯》发布的2020年全球亿万富豪榜上,华熙生物董事长赵燕凭借39亿美元(约合273亿元人民币)身家,在中国十大女富豪中排名第七。

鲜为人知的是,这位“玻尿酸第一股”掌门人其实是半路出家。2000年以前,赵燕一直在地产和投资领域大杀四方,唯一能和玻尿酸扯上关系的就是她大学时学的是生物专业。

从地产跨越到玻尿酸,赵燕的30年连续创业历程中,至少经历了三次转局。

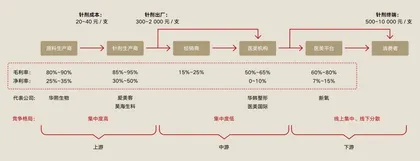

图2 产业链价值拆分

第一次是辞掉铁饭碗,成为“闯海人”。

1987年,海南建省、成立特区,“十万人才下海南”的狂热席卷中国。刚从华东师范大学毕业不久的赵燕正在大学里当助教,怀揣梦想的她和3个朋友凑了一笔钱,结伴成为“闯海人”。一个略带文艺的女青年蜕变为企业家的故事也由此开始。

第二次是在房地产泡沫中高点止盈,离开海南。

到海南不久后赵燕通过售卖被国外退单的冰箱,获得了第一桶金。之后她开了一家服装工厂,又做上了房地产生意。1992年,邓小平视察南方,海南岛地价飙升,赵燕实现了财务自由。

尽管如此,虚高的地价给赵燕带来不真实的危机感。1993年,她撤回老家山东威海。第二年,海南房地产泡沫破裂,房价下跌25%,恋战者血本无归,赵燕躲过一劫。

第三次则是从“地产大亨”到“玻尿酸女王”。

离开海南的赵燕转战北京长安街,华夏银行、华熙国际中心、SK大厦、奥运项目五棵松体育馆等房地产项目均出自赵燕之手。

2000年,已颇有身家的赵燕到北大读EMBA,间接结识了山东药物研究院的研究员郭学平。当时,山东药物研究院集资800万元,与外企合资成立了山东福瑞达生物化工有限公司,主要生产透明质酸(玻尿酸)。由于经营不善,福瑞达连年亏损,到处融资无人理会。

“最大的特性就是锁水,1个透明质酸分子,能锁1 000个水分子。”郭学平的这句话,触发了赵燕敏锐的洞察力:“皮肤的问题很多都是水油不平衡,如果这个产品能扩大到化妆品领域,市场就大了。”

赵燕向山东福瑞达生物化工注资1 200万元,置换了山东药物研究院科学家们的股份,当时占比50%的公司股权。山东福瑞达生物化工就是华熙生物的前身,郭学平后来也成为华熙生物的首席科学家,赵燕由此开启了她的玻尿酸事业。

从大学助教、服装商人、地产商再到玻尿酸女王,数次转局,证实了赵燕是一个逆向思维的高手。“如果不……,会怎么样?”尝试在逻辑推演中,否定掉“已知和已有”,反而能够打开天花板,有所创造。

玻尿酸是一门好做的生意吗?一方面,人一旦变美就无法忍受再次变丑,因此作为“美容圣品”的玻尿酸自带“高频复购”buff;另一方面,玻尿酸属于高科技行业,如三类医疗器械产品需要大量的研发投入以及长达5~8年的临床注册时间,严格管控的入场券使得上游产业集中度较高,这也使得产品的毛利率较高,在资本市场被称为“女人的茅台”。

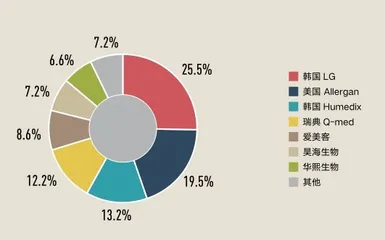

图3 我国透明质酸填充销售额市场竞争格局

然而,就像1993年在房价高点时撤出海南一样,逆向思维者会思考的问题是:在玻尿酸原料逐渐到达扩展边界时,该如何“破圈”?

于是,在坐稳“原料大王”的位置后,赵燕操盘了她的又一场转局——向下游去,在产业链上深度开拓和转型。

扩大优势的开疆拓土之战 占据先手的玩家,试图扩大优势,必须主动扫描天花板可能出现的位置并寻找突围方式。毕竟,缺陷也意味着弹性和空间。

玻尿酸上游生意的第一处天花板在于,市场价格逐渐接近成本底线,长远下去,只能以量获利。

以用途划分,玻尿酸原料可分为食品级、化妆品级和医药级;按技术难度和质量需求的高低排序,食品级和化妆品级处于低端,医药级最高;技术难度也对应着毛利率的高低。最近几年,食品级和化妆品级原料的毛利率一直在降低。业内人士反馈,低端玻尿酸原料市场的竞争已变成了产能和价格的竞争,即使只有10%或20%的毛利率,一些企业也愿意冲上去。

第二处天花板在于,在一个相对小的市场里很难做出大公司、大生意。

以安琪酵母为例,同样是给下游消费品提供原料的行业巨头,但酵母是做面粉、调味品、蛋糕的必需品,而玻尿酸只是锦上添花的东西。全球玻尿酸年产量区区500吨,安琪酵母年销量高达30万吨。

第三处天花板在于,华熙生物虽然有原料优势,但在玻尿酸填充针剂这个领域,国外品牌占据绝对优势,本土前三品牌的市占率总和不足30%,“国产替代”的空间巨大。

如何引导医美机构和下游消费者选择国产玻尿酸针剂?消费品行业的上游和中游机构,与半导体等行业的上游和中游企业有所不同。前者的品牌必须被消费者感知,才有可能成长为巨头。

也就是说,消费品行业的上游、中游龙头公司一定要在B2B之外,去尝试B2B2C甚至是B2C。唯有建立品牌,才能一本万利地获得用户黏性。

背后的逻辑正如华熙生物一位高管所说:“打开C端市场后,能反哺原料的B端市场。”原料深度和医疗高度为C端注入力量的同时,C端也作为市场抓手反哺B端,老本行和新生意形成正反馈闭环。

好在,万物皆可玻尿酸,玻尿酸原料具备极佳的场景和产品扩展性。在医美业务的基础上,华熙生物近年的战略重点是拓展功能护肤品业务,已经推出了以“次抛原液”为典型的几十个系列产品。具体策略为不同品牌占领不同细分领域,如专研玻尿酸的“润百颜”,定位冻龄抗初老的“夸迪”,针对敏感肌人群的“米蓓尔”,以及针对成分党的“BM肌活”等等,产品种类包括次抛原液、水乳霜、面膜、手膜、喷雾等。

在功能护肤品板块之外,华熙生物还布局了母婴产品、护发产品、宠物护理产品等新领域,试图把“玻尿酸”这个物质开发到极致,同时也对冲一些风险。

效率:唯快不破

如何让这个环绕玻尿酸的产业“雪球”越滚越大?或者如何更安全地走向大而不倒?

对于一家中型企业而言,从1到100的开拓与创造,需要遵循两点原则:一是找到最有效率的复制路径,围绕“母体体验”无限衍生,而不是追求单点突破;二是唯快不破,尤其是在新品牌迭出的美妆新消费领域。

故宫口红:一次关键破圈与C端大练兵2018年12月,故宫博物院推出系列口红,瞬间刷爆朋友圈,而华熙生物正是故宫口红背后的合作企业。这次跨界合作,被外界视为华熙生物从幕后走到台前的标志性事件。

根据招股书,故宫口红由华熙生物研发设计,委托莹特丽外协加工,其中产品配方、口红管、纸盒等由华熙生物提供,而膏体灌装加工、包装由莹特丽负责。莹特丽是迪奥、兰蔻、自然堂、珀莱雅等品牌的代工企业,且一直是华熙生物化妆品级原材料的客户。

在生产口红这件事上,华熙生物是个新手。但他们希望借由故宫IP,打造一款差异化产品,收获关注度和C端的品牌影响力。