这些老牌企业为何没被颠覆

作者: 朱利安·伯金肖 戴维·兰斯菲尔德专业服务领域也面临被颠覆的风险,此类危言由来已久。2015年,理查德与丹尼尔·萨斯坎德(Richard and Daniel Susskind)曾预言,科学技术将使得市场上对“传统的、活生生的专业人士提供咨询服务的需求逐步下降”。时间再近一点,国际调研分析机构CB Insights指出:“管理咨询行业正遭受翻天覆地式的颠覆挑战。”而在更早时候,克莱顿·克里斯滕森(Clayton Christensen)和他的同事曾发出警告:“尽管还无法预测咨询行业被颠覆的准确进度,但我们非常肯定的一点是,颠覆速度无论快慢,如今的老牌企业将被打个措手不及。”

可是现实情况并未像上述预言那样发生。无论是咨询公司还是律师事务所,老牌企业的影响力并未受到削弱,还是照样挣钱。这当中确有许多潜在的颠覆者发起挑战,但有些失败了,有些则只占据了一小块细分市场,没有人能够撼动现有市场秩序,颠覆更是无从谈起。大多数行业巨头通过一系列的战略战术很快适应了变化,消除了威胁。

与许多传统行业领域一样,专业服务市场上居主导地位的通常是少数几家知名公司,它们庞大的阴影下是为数众多的中低层次企业。咨询行业的巨头包括:麦肯锡(McKinsey)、波士顿咨询(Boston Consulting Group)和贝恩(Bain);技术咨询公司埃森哲(Accenture)和凯捷(Capgemini);四大会计师事务所——安永(Ernst & Young)、德勤(Deloitte)、毕马威(KPMG)和普华永道(PwC)。在法律领域,顶级律师事务所中有5家总部设在伦敦:年利达(Linklaters)、高纬绅(Clifford Chance)、富而德(Freshfields)、安理国际(Allen & Overy),以及司力达(Slaughter and May),这5家在圈内有个别名叫“魔术圈”(Magic Circle)。此外,顶级律所还包括凯易(Kirkland & Ellis)、瑞生(Latham & Watkins)和欧华(DLA Piper)。

为什么这些公司可以屹立不倒?我们对此进行了研究,其中包括对25名业内高管进行访谈,回顾了十几个曾挑战过行业秩序的企业案例,结果发现老牌企业之所以难以被颠覆,原因有很多。成功的企业能够找准颠覆的潜在原因,并采取有效的应对措施,最终在竞争中脱颖而出。

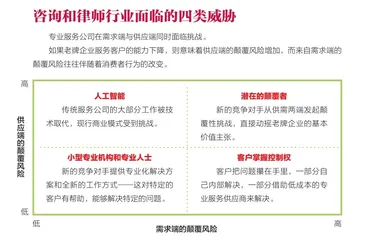

我们给“行业颠覆”的定义是终结已有秩序,老牌企业出局,新崛起的竞争者上位。根据乔舒亚·甘斯(Joshua Gans)的观点,颠覆之所以发生,原因可能在于老牌企业对于客户需求(需求端影响)存在盲点,或者是新技术的出现让老牌企业的能力落后于时代(供应端影响),又或者是这两种原因兼而有之(参见副栏“咨询和律师行业面临的四类威胁”)。

因为不同的情形需要不同的应对策略,所以任何行业的高管只有在了解供需两端的影响后,才能够看明白谁是会带来颠覆风险的竞争对手,又该如何避其锋芒,化解风险。

来自需求端和供应端的威胁

根据我们所做的研究,我们认为人工智能是供应端最大的风险,传统上专业人士的工作有可能会由人工智能来完成。而在需求端,威胁在于客户希望对购买和使用咨询服务的方式拥有更大的自主权。当然有一些挑战者试图从供需两端来尝试颠覆老牌企业。与此同时还涌现了一些小而精的专业化公司,它们还谈不上是真正的颠覆者,它们瞄准的是行业里特别赚钱的细分市场需求。接下来,我们会对每一种潜在威胁进行详细分析。

人工智能开始动摇商业模式 2022年11月发布的生成式人工智能实现了准确性的提高,同时大幅降低成本,加快了专业服务工作在许多方面的转型。

在律师事务所,人工智能工具可以用来扫描文件,审核合同。提供人工智能服务的公司包括Kira Systems、Clio、RevealBrainspace、iManage以及汤森路透(Thomson Reuters)等,它们在调查取证、尽职调查、合同管理和审核等方面为客户提供帮助。大型律师事务所中,有97%在使用汤森路透的服务。

上述公司并没有把自己定位为律所的竞争对手,可是随着它们规模扩大,技能升级,律所的商业模式就有可能受到冲击。比如Clio的法务软件就能够针对索赔申请进行电子取证,甚至可以通过检索可参照判例来参与诉讼分析。这样一来,律所向客户提供服务的收费小时可能会被压缩。

在咨询领域,人工智能可以帮助咨询公司提供增值服务,其中包括找到新的业务关系,发现客户行为中的规律,提示节约成本的机会。一位四大会计师事务所的合伙人告诉我们:“在与客户交流时,如果只是比别人拥有更多的行业知识是不够的,团队还得拿得出能为客户提供附加价值的数据资料或算法。”

但是人工智能在为咨询行业提供便利的同时,也可能带来颠覆性变化。大数据公司Palantir Technologies从利用人工智能反诈骗开始,如今已经发展到利用业内领先的机器学习来帮助政府及企业客户解决各类问题。其中它帮助政府进行网络监控引来不少争议,但它的预测分析技术帮助一家大型汽车供应商大幅提升了工程和制造环节的效率。这些由人工智能实现的结果无论在严谨程度还是质量水准上,相比咨询公司都是一次显著的跨越。

针对人工智能的威胁,老牌企业的对策是发展自己的人工智能,途径有两条:一是收购,二是自主开发。麦肯锡从2013年开始陆续收购了12家人工智能企业,它们多数规模不大,其中包括总部设在英国的QuantumBlack,这家企业擅长以先进的数据分析提高组织绩效。在法律领域,总部位于旧金山的欧华律师事务所自主研发了一款名为Aiscension的人工智能产品,用于监控合规风险。保险法律顾问公司Kennedys设立了同名的分支机构——Kennedys IQ,这一分支机构利用人工智能评估医学证据,并对理赔金额提出建议。

通过类似的收购行为以及业务合作,老牌企业不仅拥有了新技能,它们服务客户的领域也得以进一步拓宽。

此外,老牌企业还在提升自己的个性化服务水平,为客户提供高度可靠的顾问服务,这一点人工智能无法复制。有几家大型咨询公司为扩大服务种类,投资了体验中心,让咨询顾问和客户在实体和虚拟环境下通过设计思维以及其他创意手段勾画未来图景。在过去5年,IBM、德勤、埃森哲等买下了200多家创意机构来建设各自的体验中心。

客户掌握控制权:解绑服务 对于专业服务公司而言,来自需求端最严重的威胁是解绑服务,因为有越来越多精明的客户期望通过各种方式降低成本,并且在与专业服务公司打交道时越来越强势。这意味着它们会将之前交由外部公司承担的工作拿回来自己做,或用高度专业化的顾问来取代大型咨询公司提供的宽泛服务。这两个选择都有助于客户发展自身能力,并对业务结果承担更大的责任。但解绑后,老牌企业的杠杆型业务模式受到威胁,因为它们之前可以将一些工作安排给职级低、报酬少的万金油型员工来完成。

在法律领域,出现了所谓替代性法律服务供应商(Alternative Legal Service Provider, ALSP),这也证明了来自需求端的威胁。ALSP本身并不是律所,但它可以提供种类繁多的法律服务,其中包括文件审核与合同管理,但成本比律所低。

2017年总部位于弗吉尼亚的IT服务公司DXC科技(DXC Technology)将其所有的法务工作外包给了UnitedLex,后者是一家设在堪萨斯州欧弗兰帕克的ALSP公司。DXC科技公司将150名内部律师转去了UnitedLex,只保留了少数几个资深专业人员。

此类将整个法务部门的工作都外包的案例并不鲜见,但律师事务所认为这一做法对于行业是个巨大的威胁,因为DXC科技公司这一笔交易是当时业内涉及人数最多的外包交易,而且采用了成本结构大大降低了的ALSP模式。

咨询行业也面临类似的挑战,因为出现了两类对手,一类是以总部位于伦敦的Eden McCallum为代表的咨询服务网络,另一类是以位于纽约的Gerson Lehrman集团为代表的在线咨询平台。这些公司按项目来给客户匹配咨询顾问,从而绕过了大型的咨询公司。总部在伦敦的Kubrick集团与好几家公司签约,为它们提供数据科学家以及技术人员,客户未来可以选择将这些派遣来的科技人员聘为自己的员工。

这样的安排就把问题界定、工作团队整合的责任转到了客户身上,而原本这些事务是由大型咨询公司来负责处理。如此一来,客户除了有特别大、特别复杂的项目外,一般情况下就没有必要聘用大的咨询公司了。因为不用承担大咨询公司更高的日常管理费用,客户需要支付的咨询费也会大大降低。

客户现在也逐渐在改变原有的商业安排,他们越来越希望咨询服务按结果付费。这就要求咨询顾问能够让客户看到,他们的咨询工作可以直接带来预期效果,比方说把成本减少5%。如果项目涉及一些咨询顾问无法影响的因素,比如增加营收,难度就很大。这样一来,咨询公司只有在特别有把握实现预期目标的情况下,才会同意和客户签订按结果付费的服务协议。

面对这些来自需求端的挑战,老牌企业也积极通过一些策略来应对。律师事务所成立了自己的ALSP。总部在伦敦的安理国际律师事务所在2013年创立独立机构Peerpoint。Peerpoint现在有350名执业律师,大部分都是自由执业者,年营收5,300万英镑。在咨询行业,德勤成立了一个名为Pixel的部门,该部门负责把客户的问题分解成不同部分,然后利用网上的众包平台,为每个部分找到合适的专家。

大型专业服务公司进一步巩固自己的传统优势——为客户解决特别重大、特别有挑战的问题。它们的价值在于能够在关系重要、规模大范围广、风险等级高的情形下为客户提供咨询意见和合规指导。为此,它们能够收取高额服务费。有一位资深律师这么形容:“我们是做心外科手术,而不是看普通门诊。”

小型专业机构与专业人士的优势在于聚焦随着那些顶级合伙人陆续开立自己的小型事务所,以及风险投资公司对新设立事务所的支持,传统的专业服务公司不断地受到这些新兴竞争对手的挑战。这些后起之秀中的佼佼者在某些特定的市场领域拥有一定份额,但业内的顶级企业并不会太过担忧,因为它们无论在需求端,还是在供应端造成的颠覆影响还相当有限。他们的出现只是反映了市场的多样性和复杂性。

在咨询行业,总部在伦敦的Baringa公司成长迅速,它聚焦能源行业,选择了可再生能源等热点领域,并聘请了专家,利用情景模拟对未来能源价格做出预测。总部在纽约的AlixPartners专注于企业扭亏、诉讼支持及业务转型。这两家公司的员工人数都超过了千人。在律师行业,美国的Caldwell知识产权法事务所,以及在英国和新加坡拥有办公室、专门处理法律纠纷的Mishcon de Reya公司等高度专业化机构发展迅速。这类公司的成功表明深厚的专业水平可以在市场上赢得一席之地,成功赢得与业务广泛的大公司的竞争。

大公司并不把这些小而精的专业机构视作直接威胁,经常彻底忽略它们。有位伦敦知名大律所的合伙人说:“我们为C级高管提供服务,小机构根本不在我们的雷达监测范围内。”但这些小型专业机构的存在仍然能够让业内巨头保持警觉。

一方面,大公司可以通过这些小机构关注到市场环境的变化,从而进入一些原本不会关注的专业领域。例如,德勤为了应对新崛起的小型专业咨询公司,推出了自己的数字化业务。为了专注做非营利组织的业务,贝恩在成立了Bridgespan集团后,将其拆分出去成为一个独立主体。

小型专业机构还可以暴露顶级公司运作过程中需要关注的不足之处。例如,Altman Solon是全球最大的专注于电信、传媒及科技领域的战略咨询公司。它之所以受C级高管青睐,很大程度上是因为公司里都是相关领域的资深专家,而许多大型咨询公司通常在低层级岗位上安排了大量万金油人才。因此,Altman Solon能够和相关行业的发展保持同步,可以更快地为客户定制发展战略。