浅析资本市场改革与证券公司业绩

作者: 潘云娇近两年国际局势复杂多变,国内经济增速换档,市场波动加大,资本市场改革持续深化。2024年4月,新国九条出台为我国资本市场改革指明了发展方向。新国九条明确“未来5年,基本形成资本市场高质量发展的总体框架”,“到2035年,基本建成具有高度适应性、竞争力、普惠性的资本市场,投资者合法权益得到更加有效的保护”。其后资本市场“1+N”政策体系逐步落地见效。2024年7月,二十届三中全会提出“深化金融体制改革”、“健全投资和融资相协调的资本市场功能,防风险、强监管,促进资本市场健康稳定发展”。金融行业进入防风险、强监管的政策环境,证券业作为资本市场的主要参与主体之一,具有投融资媒介作用、经济金融研究分析以及投资管理服务等多重功能,在资本市场发展中具有举足轻重的地位。分析证券业的业绩不仅能发掘证券行业的经营发展趋势,同时证券业经营变化也反应资本市场的变化趋势。

一、资本市场改革与证券业发展相互促进

回顾证券行业发展历程,可以看到证券业的发展与资本市场改革密不可分,资本市场改革推动证券业快速发展的同时证券业也在资本市场改革发展中充当着保障市场改革稳定执行者的角色。从1990年沪深交易所正式营业到2004年股权分置改革、从2009年创业板指数推出至2019年科创板设立及2020年注册制推出,每一次资本市场改革背后都能看到券商的贡献,证券业的发展伴随着资本市场的改革深化。

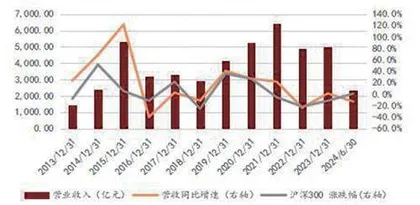

资本市场波动显著影响券商业绩,2024年上半年在资本市场波动加剧下,上市券商整体业绩出现下滑,头部券商表现相对稳健,中小券商业绩弹性更大。本文统计43家上市券商业绩情况,2024年上半年营业收入实现2350.23亿元,同比下降12.7%,归母净利润实现639.61亿元,同比下降21.9%。其中仅7家券商营收同比正增长,24家券商营收增速高于整体均值。上市券商整体的业绩表现分化较重,市值规模TOP5上市券商2024H1营业收入同比下降9.3%,TOP6-10同比下降20.5%,TOP11-20同比下降12.3%,TOP21-30同比增长1.3%,TOP31-40合计同比下降22.3%。

图一上市券商营业收入及同比增速

二、市场调整期轻重资本业务或需再平衡

从收入结构角度来看,重资本类业务占比整体呈现上行趋势。重资本业务在固收业务压舱石作用下表现更加稳健,轻资本业务下滑幅度相对较大,当前债市处于高位,券商或需进一步梳理资产负债表,调结构、防风险。投行业务方面,回顾历年券商投行业务收入变动情况,可以看到其伴随资本市场波动以及政策变化呈现了明显的周期性波动。2024年上半年A股整体仍震荡下行,IPO发行节奏阶段性收紧,券商投行业务遇阻,2024H1上市券商投行业务收入同比下滑41.1%。经纪业务方面,A股市场成交量及金融产品代销规模下降,行业竞争激烈,2024H1上市券商经纪业务收入同比下降13.0%。经纪业务向财富管理方向转型升级,但是受宏观经济以及市场环境变化影响,大类资产配置底层逻辑发生变化,居民财富配置需求也随之变化,以买方视角的一体化资产配置逻辑相对占优。资管业务方面,金融改革持续深化,公募基金费率改革深入推进,资管业务向高质量发展转型,2024年上半年面对权益市场震荡下行,债市震荡走高、红利策略占优的背景下固收类金融产品需求旺盛,2024年上半年券商资管业务收入同比微降1.4%。自营业务,上半年沪深300上涨0.89%、中证全债指数上涨4.3%,尽管债市表现相对较好,但是高基数下2024年上半年券商自营业务收入仍同比下降11.2%。

三、功能性与盈利性再平衡券业回归金融服务本源

新国九条提出“推动证券基金机构高质量发展,引导行业机构树立正确经营理念,处理好功能性和盈利性关系”。我国资本市场发展至今,证券业始终承担着向实体经济提供金融服务的职责,当前我国创新发展动能持续增强,对证券业服务科技产业质效提出更高要求,此次新国九条提出处理好功能性与盈利性关系,证券业将把“功能性”置于首位,更加注重资本市场建设与改革过程中的责任与担当,提升对新质生产力金融服务能力,持续做好金融“五篇大文章”。预计证券业将着力提升在投行、经纪等业务方面的建设能力,这些领域的发展实力也将成为券商间核心实力差距的体现。同时,也可以看到目前证券业竞争激烈,对证券业的金融服务能力提出更高要求,其金融服务功能性特征将进一步强化。

图二上市券商营业收入结构

上市券商历年ROE波动较大,但整体水平较低,伴随市场的波动而波动,但随着资本市场发展逐渐成熟,整体波动率减弱,2022年至2024年上半年股市表现较弱,ROE水平明显回落,2024年上半年(年化)上市券商ROE约为5%,和银行、保险等金融行业相比,其盈利水平明显较弱,短期来看券商业绩预计仍较难摆脱“看天吃饭”。但在功能性目标指引下,长期视角看轻资本类业务预计未来波动性将进一步下降,证券业在服务金融五篇大文章方面将持续布局,其业绩的提升或将更加依赖于重资本业务,但是受限于市场表现以及资本约束或较难进一步加杠杆。

四、结论

新“国九条”及资本市场“1+N”政策体系落地,以强监管、防风险,促进高质量发展为主线,一方面聚焦“强本强基”,不断健全投资和融资相协调的资本市场功能,一方面突出“严监严管”,加强资本市场法制建设,提高违法违规成本,保护中小投资者权益。资本市场改革持续深化,证券业金融服务功能性进一步强化,投行以及财富管理能力建设未来将持续加强,证券公司未来发展路径或形成两条主线:其一,在投行以及财富管理具有较强专业实力的头部机构,通过并购重组等方式不断做优做强;其二,部分中小券商通过走差异化发展路径,形成特色化经营模式。随着资本市场改革深化,证券投行以及财富等轻资本类业务收入波动性或有所下降,重资本类业务随着资本市场发展成熟以及去方向化交易模式的深化,其波动性亦有望减弱,但综合来说,证券业的业绩表现与资本市场改革发展仍将密不可分。