基建:三季度景气仍筑底 积极布局中期成长

作者: 王柄根2024年的基建投资备受瞩目,当前基建地产链A股上市公司2023年三季报已经基本披露完毕,我们可以在更好理解目前情况的基础上,从多个角度来全面分析和展望这一关键领域的发展趋势。

基建地产链三季报解读

东吴证券近期研报分析认为,今年三季度,基建地产链景气继续筑底,收入同比增速有所加快,但盈利能力仍然底部震荡。

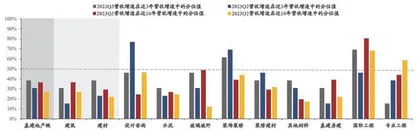

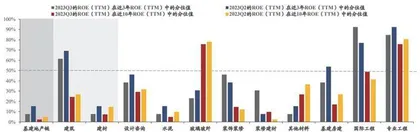

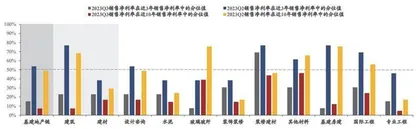

整体收入增速略有加快,主要因上年同期基数降低,但一方面因基建地产总量需求继续承压,另一方面下游现金流仍然趋紧,收入扩张、杠杆增加面临隐性约束。盈利能力底部徘徊,主要因原燃料成本有所波动、部分行业竞争加剧。毛利率环比小幅回落,同比持平,主要是建材行业的拖累。主要子行业中,基建房建、国际工程、专业工程三季度ROE(TTM)继续位于近三年的中枢之上,水泥、玻璃玻纤、设计咨询子板块相对较差。23Q3所有子行业净利率的历史分位数均较Q2出现下降,一方面与季节性因素有关,同时仅有装修建材子行业净利率处于近三年中枢以上,说明利润表仍待进一步修复。

图一:基建地产链及主要子行业Q2、Q3营收同比增速在近3/10年中的分位值

图二:基建地产链及主要子行业Q2、Q3对应的ROE(TTM)在近3/10年中的分位值

图三:基建地产链及主要子行业Q2、Q3销售净利率在近3/10年中的分位值

从现金流与资产负债表情况来看,三季度基建地产链经营性现金流有所波动,主要受到基建房建子行业的影响,反映下游基建、地产行业现金流持续紧张,此外国际工程子板块等经营性现金流表现较好。另外,上市公司杠杆率较为稳定,应收账款及票据周转天数(TTM)也回归稳定,反映企业加强现金流和账款管理后应收压力逐步得到控制,营运能力显现改善迹象。

2024年展望:投资增速或高于今年

广发证券分析观点认为,展望2024年,从实际工程贡献的角度,转化速度可能会加快,从而为基建投资增长做出更大贡献。从资金角度看,2024年与2023年相比变化较小,专项债仍然是主要推动力,预计2024年基建投资同比增速仍将保持在5%以上,尽管达到两位数的增速较为困难,但预计增速将在6%-8%之间,略高于2023年的增速水平。

(1)内需角度:

根据统计局数据,2023年1-9月,广义基建同比增长了8.64%,而狭义基建同比增长了6.20%。总体而言,第一季度的基建投资增速最高,而第二和第三季度的增速逐渐下降。这与后期订单转化减缓和实际工程贡献减少有关。

从细分领域来看,电力投资一直保持着较高的增速,而铁路投资在今年中后期明显提升。然而,公共建设领域的增速相对较慢,反映了外部整体压力。

从订单看,中国建筑前三季度新签订单同比增长12.8%,其中基建订单同比增长16.2%,快于房屋建筑业务。中国交通建设订单同比增长13.5%,但两铁订单下滑,而能源类订单如中国化学和中国能建则增长较高,整体订单趋于稳定,下游需求相对稳定。

(2)资金角度:

自2018年以来,资金一直是限制基建投资增速的核心因素。近几年来,专项债券的发行在一定程度上缓解了基建资金的压力,但随着基建投资规模的不断扩大,专项债券的推动效果也变得有限。根据新华社消息,中央财政将在今年四季度增发2023年国债1万亿元,今年拟安排使用5000亿元,并明年使用5000亿元。考虑到今年第三季度基建投资增速下降,实际工程贡献减少,判断是主要受制于基建资金的压力。因此,1万亿元国债的发行对基建资金形成了有力支撑,有望推动2024年第四季度和2024年的基建投资增速提高,同时也有望缓解央企目前面临的现金流压力。

(3)外需角度:

第三届“一带一路”峰会的召开以及中国与“一带一路”国家未来的合作有望促进海外相关订单的落地。过去几年,国内建筑公司的海外业务明显收缩,而今年随着疫情政策放开以及一带一路倡议的推动,海外订单已经迅速增长,尽管收入尚未展现出来,但这些增长预计将在下半年陆续转化为实际收入。

积极布局中期成长机会

面向2024年,1万亿特别国债发行的信号意义明显,这预示着2024年经济的复苏有望加速。东吴证券认为,随着中美关系的缓和与中国科技的突破,中期底部已经出现,择股思路也要从存量价值转向成长,积极布局中期基本面成长的机会,例如出口链的一带一路方向,非地产链的成长性赛道,装修建材分散行业的龙头个股等。

(1)全球需求中长期增量来自于一带一路和RCEP地区的工业化和之后的城镇化。可以考虑从两个维度择股:一带一路和RCEP区域收入占总收入的比例以及本土化的能力。2022年海外营业收入在总营收中占比超过70%的公司有米奥会展、上海港湾等,介于30%~70%的公司有中材国际、中工国际、中钢国际、北方国际等,低于30%有八大建筑央企。结合本土化的情况,建议关注米奥会展、中材国际、中国交建、上海港湾。

(2)非地产链条中,长期看好产业升级或节能减碳类投资需求。当前来看,半导体国产化进程加速推进,洁净室工程供给持续紧张,建议关注圣晖集成、再升科技、柏诚股份。

(3)在强力政策作用下,国内地产的螺旋下滑态势必将得到遏止,预计地产投资端和主体信用端在明年企稳。对于地产链而言,大部分细分行业的集中度仍有提升空间,部分赛道的格局改善已经开始反应并且超预期,例如瓷砖、门窗等。此刻愿意加杠杆的优秀企业更加值得重视。建议关注北新建材、东鹏控股、蒙娜丽莎、坚朗五金、东方雨虹、伟星新材、旗滨集团等。