港股明年或呈“N”型或“M”型走势

作者: 王潇据东方财富Choice数据显示,11月24日至12月7日,南向资金波动下降,从成交额来看,沪港股通合计成交金额313.64亿元,深港股通合计成交金额309.35亿元。

港股通前十大活跃成交股包括碧桂园(02007)、快手-W(01024)、美团-W(03690)、中国移动(00941)、中国联通(00762)、盈富基金(02800)、碧桂园服务(06098)、香港交易所(00388)、海昌海洋公园-新(02255)、九毛九(09922)。

资金净买入最多的标的是碧桂园(02007),金额达9.49亿元。11月以来,“第二支箭”“金融十六条”“保函置换预售监管资金”等利好政策的密集出台,为市场注入了一股强心剂,11月24日,伴随碧桂园获得三大行综合授信超过1500亿元的消息传出,公司债券价格也出现明显回升。虽然大行综合授信支持有助于缓解碧桂园资金压力,但碧桂园的未来仍主要依赖房地产行业的回暖。

整体港股走势上,分析机构认为,明年港股在上半年和下半年均有阶段性的行情,全年或将呈现“N”型或“M”型走势,既可能有可观涨幅,也要注意可能的波动。

根据国海证券测算,在乐观、中性、保守的三种假设下,恒生指数2023年或将分别反弹32%、26%、21%,基于估值修复9%-13%,盈利修复11%-17%的假设基础上,2023年港股上涨或将由估值和盈利共同驱动。

就2022年12月而言,因为2022年11月内地陆续出台防疫优化政策和地产支持政策,叠加港股在大跌后处于低位且美联储加息已处在后半程,港股在底部震荡反弹,但这只是序曲,2023年或将出现阶段性的持续上涨。

在进入2023年之前,2022年12月仍然是值得珍惜的布局期,内地方面既有中央经济工作会议这样的重大会议,也有欧美央行利率决议的落地,届时投资者将在海外加息担忧边际缓解的基础上,勾勒出2023年我国经济政策基调,进入值得期待的2023年。

2023年上半年和下半年的交易逻辑并不相同。该机构认为2023年上半年港股上涨的核心逻辑是美联储加息进入末期(大概率在一季度结束)的背景下,金融市场将持续交易国内抗疫措施优化带来的经济改善预期(需求侧改善的逻辑源头),除了与经济相关度高的互联网、一些周期行业以及能受益于beta的行业,以出行链为代表的消费和与防疫相关的生物医药行业值得特别重视。根据季节对疫情影响的历史经验,冬季以及春季是疫情高发期,稳增长与防疫情很可能同步进行,稳增长意味着以出行链为代表的消费改善逻辑最强,而病毒尚未彻底消除意味着生物医药行业的业绩兑现逻辑的进一步强化。

在港股配置上,广发证券还表示,要把握港股投资“三支箭”:“稳增长”政策加码(地产龙头适度信用下沉、地产销售竣工链条)+疫情防控政策优化(可选消费、服务业、医疗保健)+海外流动性缓和(平台经济),在短期涨幅较大后可以采取攻守兼备的配置策略。

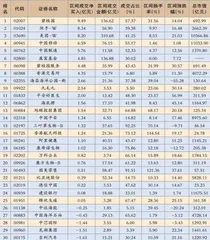

南向资金前20大活跃个股(2022年11月24日-2022年12月7日)

南向资金净流向图(2022年11月08日-12月06日)

具体有两个方向:一是业绩上调。历次港股盈利预测上调的行业往后看在1-2阶段之交多有超额收益。可关注板块包含资讯科技(外卖、电商)、医疗保健(医疗服务、特效药)、可选消费(黄金珠宝/服饰/免税、啤酒/超市)。

二是高股息。以史为鉴,高股息策略,一方面其攻守兼备的属性适合1-2阶段过渡期——要么获得超额收益,要么获得稳健的绝对收益;另一方面,如果稳增长政策组合拳作为市场的驱动力,高股息风格也与传统价值风格共振,可关注板块包括能源、电信、金融、地产。