柏楚电子:切割运控系统龙头盈利能力保持高位

作者: 王柄根柏楚电子(688188)是激光切割运控系统龙头企业,盈利能力保持高位,在中低功率领域的国内市占率多年维持在60%以上;在高功率领域作为唯一打破国外垄断的国产厂商,市占率从2018年的10%提升至2021年的22%。

过去5年中低功率市场经历了高景气度上行——2017-2021年,柏楚电子的营业收入、归母净利润CAGR为44.4%、43.1%,业绩长期高速增长。公司综合毛利率、归母净利率分别长期保持75%、55%以上,盈利能力长期保持高位。柏楚电子主力产品为激光切割运控系统,同时纵横延伸业务至智能切割头、智能焊接机器人业务。从业务板块来看,柏楚电子以中低功率运控为基本盘,其高功率运控、智能切割头、智能焊接机器人有望成为三大增长曲线。

激光切割运控系统

激光切割运控系统是“小而精”的格局最优环节。受益激光器降价需求持续快增。2013-2020年中低功率、高功率激光切割设备销量CAGR分别为68.3%、44.3%,规模增长迅速。下游激光设备CR5为22%,市场较为分散,下游议价能力较弱。国产化、价格战导致设备核心部件激光器持续降价,带动下游激光设备降价、销量提升,并引导运控系统需求提升。

根据国海证券分析师姚健测算,激光器降价影响下,预计2025年中低功率、高功率激光设备相对2020年的降价幅度分别为14.4%、12.9%,仍有较大的降价空间。运控系统为激光设备中“小而精”组成,价格平稳,中低功率CR3约90%,高功率外企份额中占比81%、柏楚占比17%,份额高度集中头部,无价格战;运控系统业务毛利率在80%左右,高于激光器、激光设备,为激光切割产业链中毛利率水平最高环节。根据我们测算,预计2025年中低功率、高功率激光切割运控系统市场规模分别为11.99亿元、26.01亿元,运控系统总规模为38亿元,对比2022年提升空间约94.1%。

增长逻辑:市场高增+国产替代

柏楚电子的高功率业务受益于市场高增与国产替代的双重逻辑。激光切割的渗透率在2020年也仅有12%,渗透空间仍然较大,同时高功率激光器的加工效率和毛利率“双高”,拉动激光器向高功率发展。

因此,高功率市场空间比中低功率更大,终端需求拉动景气度上行,未来三年将保持高速增长。我们预计2025年高功率运控系统市场规模达27.7亿元,3年CAGR为28.7%。并且,公司的高功率运控系统和倍福、PA相比,具有相近的技术水平和更低的价格,有望实现国产替代。

此外可以观察扩产智能切割头业务,该业务有望与公司高功率系统配套放量,打造整体解决方案。目前公司高功率系统市占率已达到22%,但对应的高功率切割头市场仍然主要由国外厂商占据。由于两者无法完美适配,通常会降低切割效率甚至造成机器损毁。公司自产的切割头主要与自有高功率系统配套销售,解决行业痛点,目前小幅试产已受到下游很好的反馈,未来大概率受到公司高功率系统业务的拉动,实现放量。

另外,公司进军智能焊接机器人蓝海,发展空间巨大。焊接属于切割的下游工序,智能焊接机器人控制技术与公司工业控制技术储备高度相关,公司是第一位开发出钢结构智能焊接机器人的玩家。钢结构焊工短缺且用人成本高,使用智能焊接能缓解用工难+降本增效,市场需求很大。公司的智能焊接机器人为免示教,无需人工干预,下游客户接受度高。

核心竞争优势面面观

柏楚电子的核心竞争优势包括:中低、高功率系统双向发力,纵横延伸构建新驱动力。

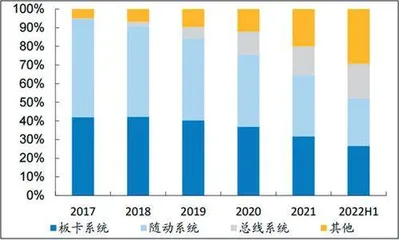

首先,中低功率领域,根据测算,2019、2020年公司市占率约为62.9%、70.4%,已占据龙头地位;定价能力对比同业较强,降价压力较小。

其次,高功率领域,公司已于全流程达到技术要求,产品对比外厂性价比较高,主打高功率的总线系统业务已进入放量阶段。

另外,公司纵向延伸智能切割头业务,覆盖三大部件中格局较好的两个,当前切割头领域国外厂商优势明显,国产替代潜力待挖掘;根据国海证券分析师姚健测算,2025年智能切割头市场规模将达到24.79亿元,对比2022年提升空间约2.94倍;公司扩产计划已覆盖全功率段产品,且产品具备较高性价比。

柏楚电子以激光切割运控系统为业务核心

此外,公司横向延伸业务至智能焊接机器人及配套系统,下游钢结构产值2016-2020年CAGR14.3%,下游市场持续扩容,智能焊接高度契合钢构焊接非标件属性,且能填补焊工供给缺口。根据测算,2025年钢构智能焊接机器人市场规模为60.79亿元,对比2022年提升空间约78.9%。智能机器人底层技术于激光切割类似,技术可迁移,研发基石已具备。

最后,我们在思考公司业绩数据时,可以结合其股权激励的方案进行。此前,公司的股权激励落地,推动公司中长期发展。10月27日公司发布股权激励草案,拟授予限制性股票219万股,占总股本比例为1.50%。公司首次授予175.2万股,首次激励人数达102人,占公司员工总数的16.72%,激励对象包括业务骨干等一线人员,不包括公司高管及核心技术人员。

业绩考核方面,分为公司和个人层面业绩考核。公司层面考核指标为营业收入或净利润增长率,业绩考核目标分为A/B/C,以目标A为例,首次授予以2022年度营业收入/净利润为基数,2023/2024/2025营业收入或净利润增长率不低于50%/100%/150%。股权激励的落地实施,将有力推动公司中长期可持续发展。