地方债化债面临流动性压力挑战

作者: 杨千7月政治局会议明确提出要出台一揽子化债方案,引发市场对地方债化债的高度关注。

地方政府相关债务包括地方政府债券、地方国企债务、其他政府支出责任;地方政府债券即为地方显性债务,地方承担偿还责任;地方国企债务,又根据地方政府是否承担偿还责任,分为隐性债务、其他债务;其他政府支出责任由于难以衡量,不在本文讨论的范围。

从狭义口径来看,地方负有偿还责任的债务包括地方政府债券和隐性债务;从广义口径来看,地方国企(含城投)的信用表现会影响市场对当地金融环境的认知。不过,非隐性地方国企债务违约,也可能导致地方金融环境的恶化。考虑到非平台类的国企一般具有自主商业运营能力,基于此,我们定义广义地方政府债务包括地方政府债券和城投平台债务,并围绕此口径进行探讨。

从具体规模来看,广义地方债务余额约为105万亿元;其中,政府债券余额合计37万亿元,其中,一般债为15万亿元,专项债为23万亿元。城投平台债务规模,根据公开发债的城投平台数据测算,城投相关债务合计约为67万亿元,其中,贷款为46万亿元、城投债为16万亿元、非标为5万亿元。从风险特征来看,信用风险主要集中在城投贷款和城投非标,利率风险主要集中在城投的各类债务形式中。

从分省情况来看,各省债务分布不平衡的特征突出,东部沿海区域债务总量相对集中,但债务负担相对可控。债务总量大但债务率不高的身份有:江苏(债务余额为12万亿元,窄口径债务率为73%)、浙江(债务余额为10万亿元,窄口径债务率为85%)、四川(债务规模为8万亿元,窄口径债务率为97%)、山东(债务规模为7万亿元,窄口径债务率为116%),广东(债务规模为5万亿元,窄口径债务率为95%)。

相比之下,债务总量一般但债务负担重的省份主要集中在西部区域和东北地区:黑龙江(债务规模为0.9万亿元,窄口径债务率为493%)、新疆(债务规模为1.6万亿元,窄口径债务率为321%)、内蒙古(债务规模为1.1万亿元,窄口径债务率为285%)。

从上市银行整体敞口规模来看,截至2023年上半年末,测算上市银行表内地方债务相关敞口规模约为97.6万亿元,占总资产的35.7%。考虑到地方政府债券的风险极低,表外净值化基本完成,对银行营收利润影响非常有限,可重点关注银行表内城投类业务情况。上市银行城投类业务的表内总敞口规模约为57万亿元,占总资产的20.8%。

根据贷款投向统计,上市银行基建贷款余额为28万亿元、建筑行业贷款为4万亿元、平台(租赁和商务服务业)贷款为16万亿元;根据资产投向测算,上市银行持有城投债6万亿元,城投非标3万亿元。重点关注敞口(平台贷款+建筑贷款+城投债+城投非标)合计29万亿元,占总资产的10.6%。

截至2023年上半年末,按银行类型分类,上市银行城投敞口占总资产的比例从高到低排序如下:城商行为19.5%、农商行为12.7%、股份制银行为12.6%、国有大行为8.7%。按公司主体分类,最高三家排序如下:重庆银行为29%、南京银行为27.2%、贵阳银行为26.8%;最低三家排序如下:平安银行为3.8%、招商银行为5.2%、邮储银行为5.8%。

浙商证券统计了发行城投债的样本城投企业授信情况,以此分析上市银行地方债务敞口的层级、区域结构。根据样本数据,城商行、农商行区县级占比高,具体敞口结构与经营区位相关,分化比较严重;在全国性银行当中,国有大行的高层级、低风险敞口占比高于股份制银行。

综合考虑上市银行城投资产占比和风险层级结构,考察城投风险资产在总资产中的占比(城投总额占比×风险敞口占比),上市银行层级结构的具体情况如下:

全国性银行:股份制银行城投风险资产在总资产中的占比高于国有大行,占比最高的三家银行分别为华夏银行(6.6%)、兴业银行(4.2%)、浦发银行(3.5%);占比最低的三家银行分别为平安银行、招商银行和邮储银行,均低于1%。

区域性银行:主要受区域经济条件的影响,中西部城商行城投风险资产在总资产中的占比较高,最高的三家银行分别为贵阳银行(23.9%)、重庆银行(9.8%)、郑州银行(8%);长三角区域的城商行、农商行具有明显优势,占比最低的三家银行为瑞丰银行、江阴银行、张家港行,均在0.1%或以下。

不同银行城投敞口分化较大

2023年以来,城投债务风险有所增加,市场担忧城投风险暴露对银行产生不利的影响。根据国信证券的分析测算,截至2022年年末,商业银行整体对城投的风险敞口约为40万亿元,其中贷款为37万亿元,非标为3万亿元。对于偿债确有困难的城投企业,重组是处置风险比较现实的手段,并基于多种情景测算了城投重组对商业银行的影响。

国信证券的测算显示,银行对城投的风险敞口约为40万亿元(贷款37万亿元、非标3万亿元),占商业银行总资产的比重约为12%。商业银行对城投的风险敞口主要是表内贷款,其次是表内非标投资。(由于目前表外理财已经普遍实现净值化转型,不再将表外理财中可能涉及的城投风险考虑在内;此外,由于银行表内信用债投资非常少,因此也不考虑这部分信用债可能涉及的城投敞口)。

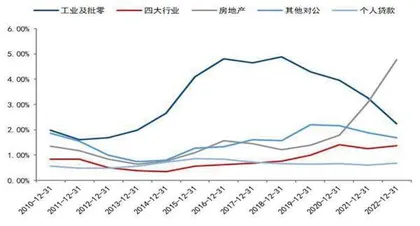

图1:四大行业不良率较低

基于上述假设的测算显示,商业银行表内贷款中约有37万亿元投向城投,非标中估计有3万亿元左右投向城投,两者合计有约40万亿元投向城投。测算数据说明银行对城投的风险敞口以贷款为主,非标较少,凸显近几年对银行业的严监管显著提升了银行资产的透明度。

具体测算方法如下:按照经验,银行对城投的风险敞口主要分布在四个行业:交通运输、仓储和邮政业;水利、环境和公共设施管理业;租赁和商务服务业;建筑业(下称“四大行业”)。当然这四大行业的贷款不全是城投贷款,但其中可能有90%属于城投类的贷款。一方面,从不良情况来看,四大行业的不良率非常低,与制造业、批发零售业、房地产业等形成鲜明对比;另一方面,从规模来看,原银监会披露的数据显示,截至2010年年末,商业银行对国有四大行业贷款余额共计9.3万亿元;截至2013年年中,商业银行对四大行业贷款余额按当年期初期末平均数共计约11.4万亿元,而财政部数据显示,2010年年末和2013年年中,地方政府性债务余额中来自银行贷款的规模分别为8.5万亿元、10.1万亿元,差不多相当于同时期商业银行对四大行业贷款余额的90%。

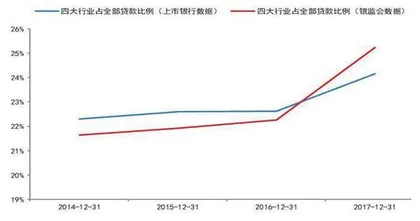

原银监会的全行业数据自2017年之后便不再披露,国信证券转而通过上市银行数据来对最新情况进行估计。为方便起见使用的是16家老上市银行的数据。从上市银行数据来看,四大行业占比与原银监会数据较为一致,因此采用上市银行数据进行估计是可以接受的。根据上市银行的数据,2017-2022年,四大行业贷款增长了78%,据此估计2022年年末商业银行对四大行业的贷款余额约为41.4万亿元;再假设其中90%为城投类贷款,则商业银行表内贷款中大约有37.3万亿元投向城投。

在表内贷款投向城投的规模估算出来后,表内非标的估计可以简单一些,主要是因为现在银行的表内非标规模已经不大,因此估计误差在可接受范围内。我们此处使用银行投资的信托及资管计划、债权融资计划作为非标统计口径。

根据银行年报信息:2022年年末,6家国有大行、12家股份制银行投资的表内非标余额为2.5万亿元;A股上市城商行投资的表内非标余额为1.06万亿元,占总资产的比例为4.9%,据此估计全部城商行投资的表内非标余额约为2.4万亿元;农商行一般体量较小,其资产很少投向城投,因此非标投资很少。

图2:2014-2017年间上市银行四大行业贷款占比数据与原银监会数据基本一致

从8家资产规模超过5000亿元的农商行年报来看,其表内非标余额仅为0.09万亿元,占总资产的比例仅有1.2%,其他资产规模更小的农商行非标比例应该更少,即便假设所有农商行总资产中1%投向非标,农商行所投非标余额也不会超过0.5万亿元。

由此可知,商业银行非标投资总额约为5.4万亿元,非标投资主要是城投和房地产,我们假设城投占一半,则其中投向城投的估计有2.7万亿元,也就是大约3万亿元。

那么,假如部分风险较大的城投债务重组,对银行的影响有多大?

银行对城投的敞口中必然存在一些压力较大的企业,对于这些偿债压力较大的企业,重组是比较现实的处置手段,这对银行而言可以避免短期内产生较多不良,也有助于城投企业以时间换空间,减少对地方经济的冲击。参考遵义道桥的重组方案,一般是展期并下调利率,这是比较常见的重组手段,从对银行的影响来看,主要是会拉低净息差。

对于城投债务而言,我们很难评估其风险情况到底如何,因此采取情景假设的方式进行评估。我们可以参考多个数据建立情景假设:1.参考历史上先后出较大风险的工业及批发零售业贷款、房地产贷款不良率数据,其峰值大约是5%左右;2.从Wind统计的城投债评级来看,有评级债券中AA及以下占比为13%,这意味着即便其中相当一部分出风险,不良率也很难超过10%。

根据上述两个数据可以考虑如下情景:乐观情景下有3%的城投债务出风险且全部重组,中性情景为5%,悲观情景为7%、10%;对于重组后的利率下调幅度,我们假设重组后城投资产的利率普遍下降至地方政府债利率水平(10年期地方政府债利率目前约为3%),参考10年期低等级城投债较同期限地方政府债的利差水平,选取的下降区间为100-450BP。

基于上述假设,我们测算不同情景下以重组方式处置城投风险给银行带来的损失情况,从测算结果来看,即便按照极端悲观情形考虑,城投风险暴露对商业银行整体的净息差影响也不太可能超过6BP,对商业银行整体净利润的影响不太可能超过1350亿元,大约相当于2022年净利润的6%,或者相当于商业银行的长期ROE持续性下降0.5个百分点(2022年商业银行ROE下降了约0.3个百分点)。

此处还没考虑银行未来可能的一些对冲手段,比如降低存款利率等,也没有考虑到目前已经计提的损失准备,所以实际影响可能更小。因此,我们有理由认为,城投风险暴露对商业银行的整体影响可控,不至于对商业银行整体的可持续发展能力产生影响。

需要指出的是,城投风险具有明显的地域特征,且不同银行的城投敞口比例也不同,因此不同银行受到的影响是分化的,在投资个股时需要考虑银行的区域风险情况以及银行的敞口比例情况。一些风险较高地区的中小银行会受到更大的影响,全国性银行或者区域风险较低的银行所受影响相对较小。

我们可以将上述城投敞口测算数据按银行类型进行划分,相关测算思路与前面类似,不再赘述。结果显示,农商行的城投敞口很小,其他类型银行的城投资产占总资产的比例一般在12%左右;其中,不同银行之间的分化也较大,从前述计算过程中用到的银行数据来看,大多数银行的城投资产占比在8%-25%之间,其中,城商行以及一些小股份制银行的占比相对较高,而农商行以及一些偏重零售业务的银行,如平安银行、招商银行、邮储银行等占比相对较低。